文|雪豹财经社 瀚星

网约车是中国互联网发展史上最烧钱的行业之一。但这场烧钱大战的胜利者滴滴,时至今日仍然无险可守。

从2014年冬到2016年夏,滴滴在两年半时间里经历了两场大战役,烧钱数百亿,拿下了中国网约车市场90%的份额。但两年前的App下架风波,让这个行业巨头失去了近20%的市场份额,对手趁势发起一轮又一轮的进攻。重新上架后,滴滴的订单量并没有迎来显著增长。

据雪豹财经社从滴滴内部员工和密切追踪滴滴的投行分析师处获得的消息,2023年6月,滴滴的月订单总量(不含花小猪)为5.6亿单,日均单量约为1867万单,与2020年底基本一致。与程维于2016年在采访中透露的数字(日均2500万单)相比,这个数字减少了633万,下滑了25.32%。

花11年时间打造网约车巨轮的滴滴,将如何重新画出一条漂亮的增长曲线?

清冷的旺季

网约车订单量有明显的季节性波动,通常春秋是淡季,夏冬是旺季。

2023年夏天的网约车市场,既是国内疫情结束后的首个旺季,也是网约车巨头滴滴重新上架后的首个旺季。大量网约车司机涌入,幻想着能轻松月入过万,租赁公司期待清理积压已久的运力库存,平台则希望交出一份不错的成绩单。

但热闹只停留在了供给端。运力过剩,是这个旺季最显眼的标签。

从今年4月底开始,开了6年滴滴的北京司机李博(化名)意识到“狼多肉少”的趋势,果断将自己的出车时间调整至夜晚,做起了昼伏夜出的“996”生意——晚上9点出车,次日早晨9点收车,每周接单6天。

虽然黑白颠倒让李博更容易感到疲惫,但这样做的好处显而易见:夜间时段有全天最高的里程费(2.15元/公里),也有与早晚高峰持平的起步价(14元)。此外,在夜间段关闭一口价订单,更容易接到大单、长途单。

但即使如此,李博仍然能明显感受到,进入6月后每天接到的订单变少了,流水大幅下降。“前几个月的流水能稳定在一万三以上,6月降了20%左右,经常一整宿只能接到个位数的订单。”李博告诉雪豹财经社。

在一个200人的网约车司机群内,李博的收入已经算得上名列前茅。

群里另一位滴滴司机张方(化名)是入行不到3个月的新手,他开着从租赁公司租来的车,“每天一睁眼就欠租赁公司180元”。

张方每天早晨6点半准时出车,早晚高峰正常接单,平峰时就开着一口价订单“扫街”,每天出车时间在12个小时左右,一个月流水约一万元。最近半个月,他发现自己的“有效出车时间”越来越少,“熬时间效果很差,经常一天连20单都接不到”。

事实上,全国已有多个城市发出网约车司机饱和的警告,上海、三亚、长沙等先后宣布暂停受理网约车运输证新增业务。

比网约车司机更饱和的是资质运力。

一家与滴滴长期合作的租赁公司租车业务负责人对雪豹财经社表示,近期的网约车租赁市场异常混乱。当前他所在的城市,有运营资质的车辆数目远大于司机数,这导致租赁公司发车困难,大批车辆积压在手里,公司不得不降租金、降押金。

为缓解库存压力,平时以月或年为单位出租车辆的租赁公司,开始向司机提供周付或日付选项,这也带来了一些副作用。“司机会频繁换车,整个行业处于一种不太健康的高速流动状态。”该负责人所供职的租赁公司在当地属于二线梯队,最近两个月,公司整体收入下降了至少30%。

接不到单的司机和租不出车的租赁公司,在这个旺季感受到了寒意。滴滴这艘大船,被困在了增长乏力的暗礁之间。

撞上天花板

今年1月恢复App新用户注册时,滴滴曾对市场增长持乐观态度。

据晚点LatePost报道,滴滴在今年1月规划了年度日均单量2300万单的目标,此后峰值单量一度达到2300万单,且还在规划更高的目标。

国泰君安研报数据显示,从应用商店下架后的18个月间,滴滴的市场份额下跌了近8个百分点至74%,与最高时的90%相比减少了16个百分点。滴滴的迫切可想而知。

但半年过去了,滴滴的目标没能实现。

一位滴滴内部人士对雪豹财经社透露,重新上架后的数月内,滴滴单日订单峰值一度超过3000万单,但平均订单量较一年前并没有明显增长。

据雪豹财经社了解,滴滴重新上架后次月(2023年2月)的日均订单量约为1800万单,这个数字在之后3个月内并没有明显变化。进入6月的网约车旺季后,滴滴的日均单量增长至1867万单,与其在2020年年底时的数据大致持平。

国内某头部券商出行行业分析师刘心(化名)告诉雪豹财经社,滴滴的订单量通常存在多个统计口径,除专快车、自营车辆外,是否统计出租车、花小猪的订单量,会导致最终结果有30%左右的差异,但整体趋势不会有明显变化。

据中金公司研报数据,滴滴网约车用户端的使用人数也并未回到上市前水平。截至2023年7月2日,滴滴出行的用户端周活跃人数为5109万人,低于2021年同期的6123万人。

滴滴曾在招股书中预测,2025年中国出行市场的规模将增长至10.6万亿元,年复合增长率13.1%,共享出行的渗透率将由2020年的4.1%提升至8.1%。以此推算,2025年的共享出行市场规模约8600亿元,较2022年增长4400亿元。

但网约车市场规模的增长,并没有达到滴滴的预期。

交通运输部数据显示,2023年6月,网约车市场的总订单量为7.63亿单,较2021年同期仅提升了8%。按30天计算,该月的日均单量为2543万单,基本与滴滴一家公司在2016年底时的日均单量(2500万单)持平。

此外,刘心对雪豹财经社表示,从2020年至今,剔除掉通胀的影响,整个网约车市场的客单价并没有明显增长。

订单量不增反降,客单价停滞不前,回归后的滴滴来到一个竞争更加激烈的存量博弈的市场中。面对一众快速增长起来的聚合平台,它还要提防对手继续蚕食自己的领地。

无险可守

2014年1月到2016年8月,滴滴用两年半时间,背靠数百亿美元融资,打赢了与快的和Uber的两场烧钱大战,筑起了运力和用户的双重护城河。

国盛证券在一份研报中提出,规模效应是共享出行最大的壁垒,滴滴之所以能够成为网约车龙头,依靠的是1300万名司机和3.77亿打车用户。“平台流量如果不足够大,无法吸引更多的车主;可约车辆如果不足够多,无法吸引用户的使用。”

但聚合平台的出现,打破了这一理想情境下的设想。它们利用自身流量入口的优势,整合中小平台的运力,向滴滴最重要的护城河发起了挑战。

据交通运输部数据,2023年6月,聚合网约车平台的总订单量达到2.18亿单,接近自营平台总订单量的三分之一。交通运输部从去年7月起开始单独披露聚合平台的订单数据,当时是1.53亿单。11个月后,这个数字增长了42%。

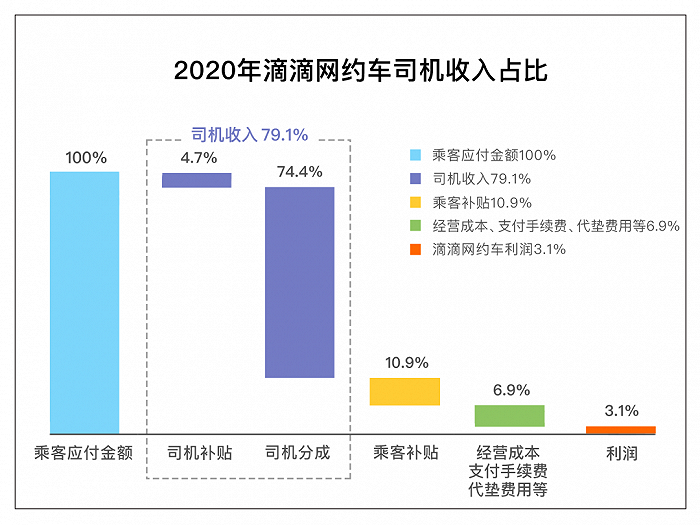

运力端壁垒逐步消失的同时,滴滴也没有余力在不削薄司机利益的基础上,通过降低打车成本来留住用户。

在近期发布的2023年Q1财报中,滴滴中国出行业务的经调整息税折旧摊销前净利润(Adjusted EBITA)为10.41亿元,GTV(总交易额)为589.53亿元。

一位自营网约车平台从业者告诉雪豹财经社,通常会使用上述两个数据之比来反映滴滴中国出行业务的盈利情况,该业务板块的净利润率大约为1.77%,去年同期利润率约为1.8%。“滴滴的中国出行业务早在2021年上市前,净利润就维持在GTV的2%左右,这些年一直没有变化。”

一名前滴滴员工向雪豹财经社透露,滴滴的UE模型(体现某个业务收入与成本关系的商业模型)从2020年开始就比较稳定。按照滴滴原本的设想,随着出行工具从燃油车过渡到电动车,再到无人驾驶,它可以通过降低成本和提高抽成比例,不断提升利润率。

但如今,不足2%的微利,意味着滴滴很难将打车费用降到更低。

据国盛证券研报统计,当年,面对市场份额和融资规模都压自己一头的快的,滴滴在市场争夺战中烧掉了近10亿元。2015年,它又以进攻者的身份,在与国际网约车巨头Uber的竞争中烧掉约25亿美元。但随着运力端与用户端的壁垒逐步消散,曾短暂地高枕无忧的滴滴暴露在对手的攻势之下,无险可守。

以弱胜强、蚕食对手,曾是滴滴最擅长的事。但当它成为守擂者,站在楚河汉界的另一边,又将如何找到行之有效的御敌之策?

评论