文|氨基观察

谁是中国医药市场的销冠?

不是恒瑞医药,不是石药集团,而是海外药企。

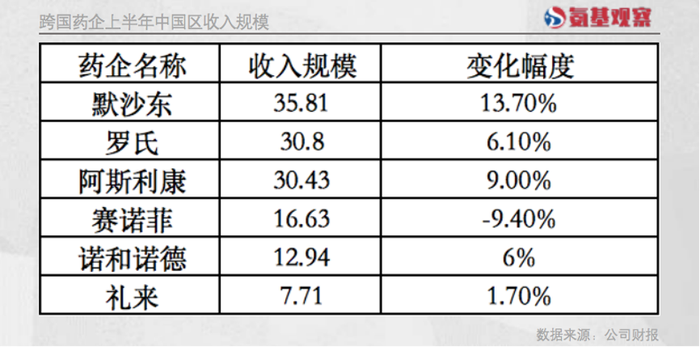

根据跨国药企财报,上半年默沙东以35.81亿美元收入,成为中国医药市场收入规模最大的药企。

当然,默沙东的领先优势并不明显,罗氏、阿斯利康收入均超过30亿美元,紧随其后。

这些数字也在告诉所有参与者,虽然有着医保控费的极大压力,但中国市场仍然是广阔天地。

/ 01 / 三家跨国药企上半年收入超30亿美金

中国市场,对于跨国药企来说,未尝不是一个值得押注的掘金之地。上半年,共有3家跨国药企收入超过30亿美金,分别是默沙东、罗氏、阿斯利康。

作为去年的王者,阿斯利康依然保持了强劲的增长,增速达到9%,总收入规模也增长至30.43亿美元。

但即便如此,依然架不住默沙东的强势出击。今年上半年,默沙东中国区收入增速达到13.8%,收入规模达到35.81亿美元,正式登顶。

默沙东之所以登顶,主要是肿瘤药和疫苗表现给力。一方面,K药面对国内群雄的竞争,依然卡住王者身位;另一方面,HPV疫苗因为年龄群体的“放宽”,从而放量加速,最终推动公司业绩大幅增长。

K药的强势,意味着在肿瘤药物领域,自费市场也是大有可为;而HPV疫苗的放量,则意味着国内消费医疗市场的极大需求。毕竟,在默沙东加大供应的情况下,万泰生物价格更优惠的2价苗市场受到了挤压。

默沙东上半年的表现,也预示了一点:国内的支付能力焦虑被放大了,在定价合理的情况下,高质量创新药、疫苗的放量并非遥不可及。

/ 02 / 释放的额外信号

不仅是默沙东,赛诺菲、诺和诺德这些跨国药企的财报,也释放了国内对于真正创新药物需求的诸多信号。

例如,赛诺菲虽然上半年表现不佳,但主要是胰岛素受到集采影响,这无可厚非;与此同时,赛诺菲表示,自免药物度普利尤单抗在一定程度上弥补了胰岛素销量下滑的损失。

一直以来,由于支付能力问题,国内自免药物市场规模受限。但近年来,在更为友好的定价以及医保的支持下,国内自免药物市场规模有所起色。诺华的司库奇尤单抗,去年销售额超过30亿元。

虽然赛诺菲并未公布度普利尤单抗在中国区的销售额,但根据放量趋势来看,或许未来值得期待。

而诺和诺德的财报,释放的信号则是,国内市场对于GLP-1药物惊人的需求。

上半年,诺和诺德的的GLP-1药物,在国内糖尿病市场的销售额达到31.18亿丹麦克朗,折合人民币33.25亿元。

在降糖领域,诺和诺德占据约71%的市场份额。换句话说,国内上半年GLP-1药物市场规模达到46亿元。很显然,在减肥和减重需求的推动下,国内GLP-1药物市场需求在快速释放。

这些例子,无不在告诉国内药企,只要足够“彪悍”,国内市场同样大有可为。

评论