文|英财商业 刘超然

八月的A股命运多舛,各指数屡创新低。

据统计,8月7日至8月23日北向资金连续净流出13个交易日,并在8月11日和8月23日出现了2次今年仅有的超百亿元净流出,累计净流出接近800亿元。并且在8月11日和8月23日两天出现了2次今年仅有的超百亿元净流出。外资一直是A股市场中重要的一股资金力量。截止8月23日收盘,在过去的10个交易日中,累计流出资金最多的行业是酿酒行业,北向资金10天累计减持金额达到129.92亿,全行业第一。

而我国酒类中,白酒分量最重,一定程度上是国内消费情况的“晴雨表”。有一组有趣的数据,2016-2022年,我国白酒的产量由1358万千升下滑至671万千升,腰斩一半,但是行业整体的市场规模不降反升,由2016年的5654亿元增长至2022年的6626亿元,增长近1000亿元。

这其中主要是一线品牌的产品结构升级带动的增长,在这个过程中,一批中高端白酒品牌受益,实现了市场份额与销量的快速提升。茅台价格的持续攀升给其他同为一线或二三线白酒留下了相当大的提价空间,加上中高端白酒又没有全国一线高端名酒的产能问题,因此很容易实现量价齐升,2016年至今A股白酒板块(申万)企业总体营收从1300多亿增长至2022年的3528亿,总体实现了每年近20%的快速增长。实际上,无论是宏观经济的快速增长还是消费升级,底层逻辑都在于人口红利。

毫不夸张的说,国内前30年消费板块的高速发展离不开人口红利。然而随着我国人口红利的逐渐衰退、年龄结构的转变,白酒的中国式增长故事似乎已经接近尾声,白酒变局暗地里开始已久。

01 白酒跨界

白酒厂商竞争有多激烈?除了价格卷、产能卷、销量卷,为了突破增长瓶颈,很多头部白酒厂商纷纷下场跨界布局,从文化赋能、酒旅融合等文旅概念赋能和圈层突破,到冰淇淋、奶茶这类,白酒也在寻求新的利润增长点。

其中这两年市场热度比较高的还得是“茅台冰淇淋”。

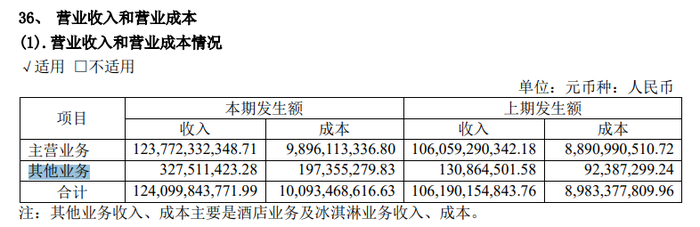

不过,无论这次跨界史对核心产品白酒的营销还是想带动新的利润增长点,总要回归业绩层面。2022年在茅台的年报中也是首次披露了冰淇淋的业绩,分业务包含在其他业务中。

其中3.27亿的收入中,包含了茅台大酒店和冰淇淋业务,公司预估冰淇淋的收入超过2亿,占比60%以上。不过,这主要归功于茅台本身自带的品牌光环和短期市场的猎奇心理,使得产品在市场热销,得到年轻消费群体的喜爱。

但有并不看好茅台将冰淇淋这类消费品作为第二业务曲线:

最核心的就是竞争壁垒,茅台酒之所以成为龙头,依赖于独特的水源和品牌,而让茅台爆发的核心在于时代和环境,品牌价值和金融属性将茅台推向“神坛”。

但是,要知道目前冰淇淋市场相关竞品种类已经相当繁多,“内卷”也同样严重,钟薛高虽然带动了高价冰淇淋的消费习惯,但从高价、天价冰淇淋的市场接受度仍然极低,消费品本就是以量取胜,厚此薄利,确实很难形成规模效应。而且目前的钟薛高,热度过后便陷入口碑崩塌和销量下滑的境地。

茅台抛弃自身的竞争壁垒,从一片红海跳入另一片红海并不是长久之计;当然以茅台冰淇淋的营收体量和毛利率也是无法成为第二业务的重要原因。

02 为何选择威士忌“破冰”?

白酒跨界,目前还没有特别成功的。不过这几年白酒厂商开始布局洋酒的确实不少,尤其是威士忌。而且不仅仅是白酒,国内市场威士忌竟然成了各大酒厂的“香饽饽”。从2019年开始就已经有多家酒企在筹划布局威士忌。

2019年洋河股份(002304.SZ)与帝亚吉欧成立合资公司,推出“中仕忌”;保乐力加投资10亿建设买呀威士忌酒厂,计划2021年投产;

2020年百润股份(002568.SZ)定增募投10亿开发威士忌陈年舒成项目;

2022年泸州老窖(000568.SZ)与麒麟烈酒签约开展威士忌合作,同年郎酒投资成立峨眉山高桥威士忌公司;古井贡酒(000596.SZ)股东大会表示将与法国卡慕公司展开合作,携手推出中药风味威士忌产品。

为何白酒企业会选择布局威士忌?主要还是看准背后的增长前景。

最核心的还是发展潜力,大家都在寻找一片与白酒品类相同的“蓝海市场”。而从数据来看,国内威士忌市场是整个酒业中为数不多量价齐升的一类,2022年我国酒精饮料消费量由2021年的517亿升下降至505亿升,然而威士忌的消费量却持续增长,2021年达到约1851万升,2025年预期将达到3850万升。而且2017-2021年,国内威士忌市场规模从17.80亿元成长至49.51亿元(2022年40亿,出现下滑),4年增长了178.15%,预计2025年左右中国威士忌市场将超过22.5亿美元。

另一方面,电商销售端,2022年天猫销售渠道达到14.13亿元,威士忌的销售额也依旧保持增长,且远远高于其他洋酒品类;品牌集中度来看,国内威士忌市场的头部企业均为海外酒企,且尚未形成绝对龙头,国产品牌替代空间大。

相较于白酒而言,实际上最吸引国内白酒厂商的其实是威士忌的消费人群。

根据百瓶威士忌022年行业报告来看,90后、95后及00后的威士忌消费者占比达到了63.8%,80后也能占到28.46%,明显比白酒更加年轻化,这也确实解决了白酒厂商的“代际转变”焦虑。

当然毛利也同样高,尊尼获加母公司帝亚吉欧的盈利能力作为参考,威士忌的毛利率大约在60%左右,虽然低于白酒,但明显高于啤酒。再加上市场前景好,增长快,在全球范围内的认可度高,尤其受高学历、高收入等年轻群体中欢迎。难怪众多白酒厂商都纷纷入局。

03 复制和创新,威士忌短期难出成绩

虽然国内洋酒品类细分的威士忌空间很大,但无论从产品还是市场份额,国内酒企的挑战都大于机遇。

首先对于国产威士忌的产品层面。虽然都是酒类,但白酒和威士忌的酿造工艺完全不同。酱香白酒的酿造周期一般在1年左右(不含窖藏时间);但威士忌这类烈酒属于蒸馏酒,威士忌在蒸馏后会放入木桶中陈酿,其瓶装的年份代表威士忌在酒桶中陈酿的时间,如单一麦芽的格兰菲迪12年威士忌,就是在酒桶里至少保存了12年,不同的酒桶还会有不同的木质香味儿,如雪莉桶、波本桶等。

市场上一般认为在橡木桶中熟成8年以上的威士忌才勉强算及格,苏格兰威士忌认为,威士忌70%以上的味道来自橡木桶,熟成的过程,就是酒精从橡木中萃取风味物质的过程,而威士忌要得到充足的味道需要时间。

这意味着,国内酒企想要投资布局威士忌就要做好超长投资的准备,威士忌酒厂需要至少10年才能获得利润。百润股份就曾在公告中表示,烈酒项目含建设期的静态投资回收期(税后)为10.48年,显然,布局容易,然而这背后是巨大的耐心和资金支持。

同为亚洲地区,日本威士忌一直都是国内威士忌的对标方向,但改良于欧洲技术的日威,早在100多年前即开始发展,其产品和品牌经历了一个世纪的积累和沉淀,才在当下的世界威士忌市场上取得一定成绩,而且一些知名日威品牌目前拥有的金融属性也多是“故事>口感”。

其次就是市场,数据说明一切。根据2022年度中国酒业关键数据,中国酒类市场销售额超过9500亿元,其中白酒的销售额超过6600亿元,占比69.5%,而威士忌的销售额仅有不到40亿元,占市场总份额比重约0.4%,国内白酒市场目前是威士忌的165倍;而且国内目前威士忌市场国产份额60%以上被海外酒企占据。

简单算一笔账,40亿的市场空间,留给国内品牌的仅有16亿,就算2025年威士忌市场如愿增长至预期的157亿甚至200亿人民币,国产份额即使达到60%,留给国内威士忌的空间也不过才120亿(乐观估计),这还要留给国内多家头部酒企瓜分,每家预计也就不到15亿的营收增量,对于当下的国内头部酒企的业绩,简直不值一提。

我愿称之为“蓝海陷阱”,看似有巨大的发展空间,实则已经近乎饱和,国外威士忌品牌从低端口粮酒到高端再到收藏级别,基本做到全覆盖,国产酒企进去就是价格战,品牌战,“劳民伤财”、“捡芝麻丢西瓜”。

况且,对于那些年轻的、高学历的消费者,对于威士忌的选择品牌>价格>口感(调查可以忽略,绝不真实),相同价格下的国产和进口威士忌品牌,后者被选择的概率更大,道理其实和白酒的选择相同。

总结来看,国内白酒的变局已经发生,大家都在寻找白酒以外的增量市场,但是急功近利的资本市场绝对不会给白酒厂商布局威士忌等洋酒给出短期预期和估值溢价。个人认为,外循环应该是国产酒企的核心方向,也就是拓展海外业务,毕竟2022年A股白酒板块(申万)上市公司海外业务营收合计仅有45亿,而茅台就占了93%,可见海外业务是国内酒企的绝对短板,当然这并不容易,但是总比投资十年,赌一个百亿市场来的实在。

评论