文|赶碳号

在光伏行业,头部企业横向投资辅材、设备、配套企业的现象比较普遍,从单晶炉到坩埚,从金刚线到切片机,从胶膜到浆料,从支架到背板,从铝边框到接线盒。

对核心企业或头部企业而言,他们对产业链上发挥配套支持作用的中小企业非常熟悉,对其经营情况也了如指掌。对于这些中小企业而言,来自大客户大金主的投资自然不敢拒绝,一是有利订单,二是有利估值。

现在,光伏主材和主要设备厂七七八八都上市了,最近计划IPO的多为辅材企业。与大厂的关系不同,光伏辅材中小企业的命运当然也不同。

去年市场占有率7.12%的接线盒企业泽润新能,也同样抱上了TCL的大腿,成为TCL和Maxeon的重要供应商。难道,日子真的就此安稳了吗?

01 小小接线盒,竞争异常激烈

来源:快可电子公告

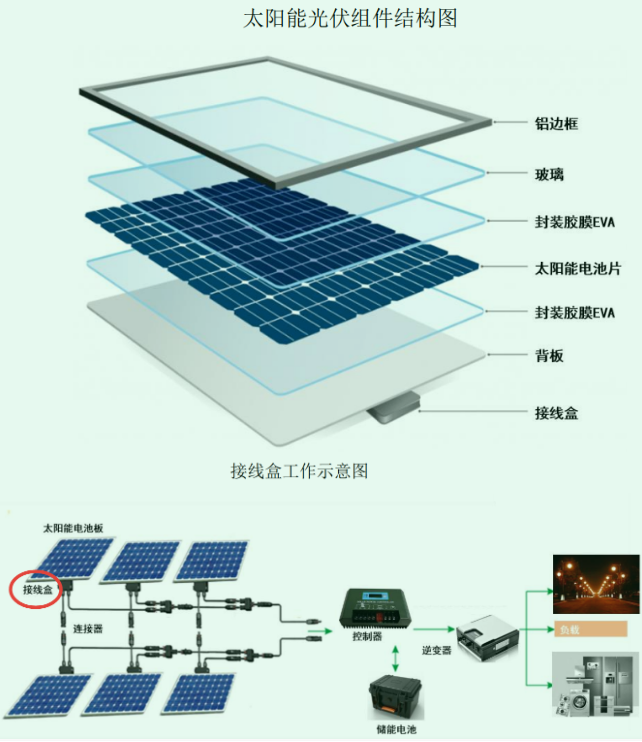

由于接线盒并不像光伏板为人熟知,赶碳号先简单介绍下这种重要辅材。

光伏组件主要由电池片、玻璃、胶膜、背板、接线盒及连接器等构成。接线盒作为光伏组件核心配件之一,主要承担电池板的功率输出和线路保护,是光伏组件电流的“调控中枢”。

来源:快可及泽润公告

光伏接线盒由盒体、连接器和线缆组成,盒体中包含旁路保护电路及导电器件。

正常情况下,光伏接线盒起到连接功能,电池板产生的电流通过导电体、线缆、连接器传输完成。

在电池板发生热斑效应时(比如灰尘、鸟粪、乌云等局部遮挡电池板),接线盒中与电池板并联的旁路保护电路将立即启动,电流将绕开受热斑影响的电池片、而从旁路保护电路中通过进行传递。

该功能设计大大降低了因热斑效应而导致被遮挡的电池片因发热而烧毁甚至引起火灾的风险,起到保护光伏电站稳定安全运行的作用。

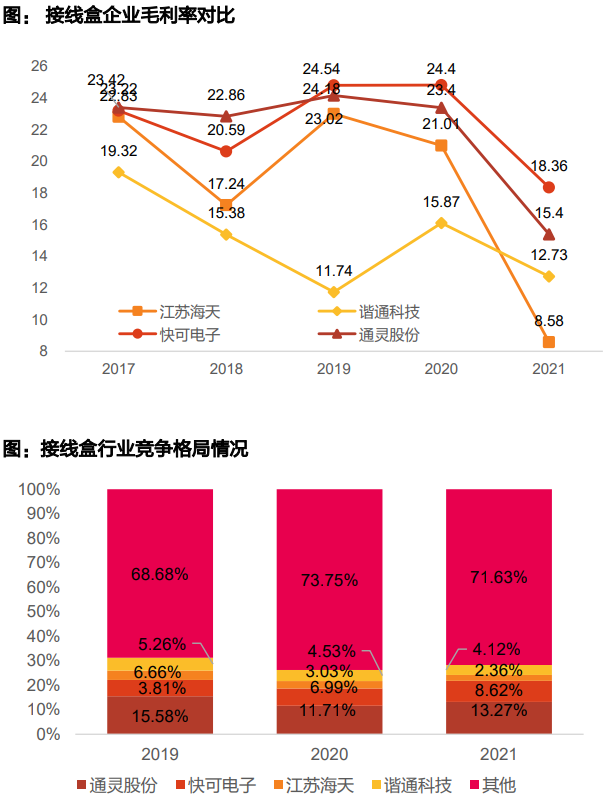

然而,与坩埚、胶膜、焊带、金刚线等不同,接线盒既没有上游高纯石英砂、POE粒子资源可以锁定,本身科技含量也相当有限,所以市场格局非常分散,产品同质化程度很高,竞争激烈。

来源:天风证券

从上图可以看出,该行业毛利率近年来持续走低。即使在这样一个门槛较低、竞争激烈的领域,今天我们关注的企业——泽润新能,就属于TOP4之外的“其他”企业。

而且,在泽润新能的招股书中,赶碳号发现太多的反常之处。

02 主力大客户,竟然在海外?

泽润新能是一家光伏辅材企业,主要产品为太阳能光伏组件接线盒及其他配件。如上所述,接线盒企业的客户是光伏组件企业。

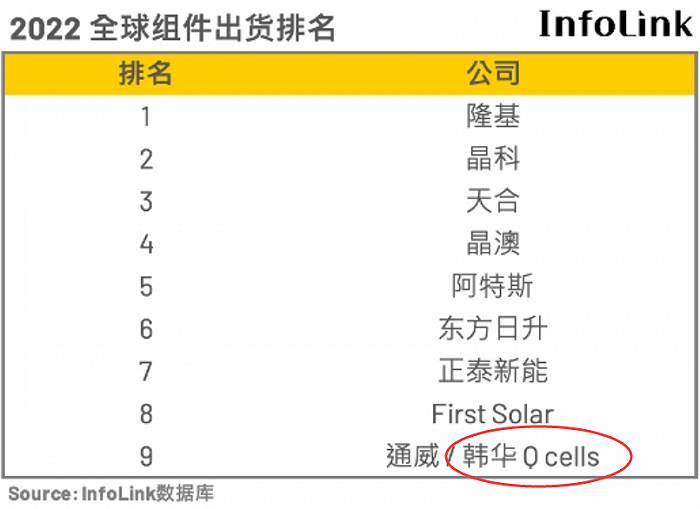

《2022-2023年中国光伏产业年度报告》显示:中国大陆产能达到551.9GW,约占全球总产能的80.8%;产量达到294.7GW,约占全球总产量的84.8%。2022年出货量前10家企业中,除First Solar外,其他9家均为中国企业。依据这个逻辑,光伏市场接线盒的主要市场肯定在中国大陆,接线盒的主要客户也应当是中国光伏组件企业,比如隆基绿能、晶科能源、天合光能、晶澳科技、阿特斯等。

然而,泽润新能的客户结构却完全相反。与中国光伏组件企业在全球所拥有的压倒性优势相反,泽润新能的收入却越来越依赖于海外市场。

公司招股书显示:报告期内公司主营业务收入中境外收入占比分别为27.80%、58.28%和46.40%,境外销售区域主要以亚洲和北美为主,包括越南、马来西亚、泰国、韩国、美国等国家及地区。国内市场这么大,增长又很快,不知道泽润新能为什么反而没有把握住。

泽润新能,似乎也没能进入头部组件企业的主要供应商名单。这个结论的依据主要有两个:

其一,泽润新能客户相对集中,前五大客户的销售收入占销售总收入的比例分别为74.50%、80.08%和73.54%。这五大客户,鲜有头部组件企业。

单位:万元;来自招股说明书

其二,公司不便披露的客户A、客户B、客户C应该是国际客户。

泽润新能招股说明书提到:

“公司拥有国际一流的优质客户资源,是客户A光伏组件接线盒的主要供应商,Maxeon和客户B光伏组件接线盒重要供应商,并与客户C达成了新款智能接线盒的合作协议;在国内市场,公司主要客户包括TCL中环、晶科能源、尚德电力、海泰新能、亿晶光电等知名组件企业。”

2022年,全球光伏组件出货量TOP10中,只有First Solar和韩华Q cells是海外企业。从泽润新能的外销收入结构占比看,除中国大陆市场之外的亚洲,营收占比高达35.03%。

如果以此推断,如果是海外客户又在亚洲,这个神秘的客户A很大可能是韩华Q cells。

泽润新能招股说明书

根据行业研究机构统计,2022年,韩华Q cells的组件出货量约在9GW左右。以泽润新能的招股书——光伏组件主流功率按550W计算,韩华2022年的光伏组件出货量大约是1636万个,对应同样套数的接线盒。如以此计算,与泽润新能招股书披露的客户A倒不矛盾。

只是,对此,交易所大概率会问询,无论是发行人还是保荐人,都要做一番说明了。只是不知道,这个账,韩华Q cells会认吗?

但除了神秘的客户A,还有B和C。我国头部组件企业在东南亚设厂已是常态,而且从经营的便利性考虑,有的并不以国内企业的附属公司名义出现。会不会是他们呢?

泽润新能招股说明书

03 神秘“客户A”,如何推升整体毛利率?

对泽润新能贡献最大的是神秘客户A,合作模式采用ODM模式。

润新能的接线盒较多采用ODM方式。

ODM(Original Design Manufacturer),直译就是“原始设计制造商”。ODM是指某制造商根据另一家厂商的规格和要求,设计和生产产品,并要求配上后者的品牌名称来进行销售。

人们都知道OEM,就是贴牌生产。ODM和OEM的意思其实差不多,两者区别是,OEM是原厂委托制造,而ODM原厂委托设计。一个是委托制造,一个是委托设计。接线盒并不复杂,安装在组件最隐蔽的地方,也不需要颜值,为何要委托设计呢?

泽润新能的国际客户都偏爱这种模式。招股说明书提到:“公司陆续与客户B、客户A、客户C等头部组件厂建立了ODM光伏组件接线盒的合作关系,利用多年在光伏组件接线盒领域的技术积淀并开发新的技术方案,积极为上述客户提供光伏组件接线盒的ODM业务。”

其中,客户A对泽润新能非常重要,对其销售贡献占比分别为10.99%、43.09%、29.11%。

客户A不但提供了大量订单,且给公司带来了较高的毛利率。报告期内,泽润新能光伏组件接线盒的毛利率分别为19.32%、27.21%和26.90%。

对此,公司解释如下:

2021年和2022年毛利率较高,主要原因系公司2020年起推出的客户A接线盒在2021年和2022年实现了较大规模的供货。由于该产品属于公司为客户ODM开发的产品,该款产品毛利率较高,拉高了公司光伏组件接线盒整体毛利率。若不考虑客户A接线盒的影响,公司的毛利率与同行业平均值基本一致。

按照常理,ODM也好,OEM也好,毛利率一般不会高于自有品牌。这也是为何企业都要自创品牌的原因。但在泽润新能,这个逻辑反了过来。

单位:万元、%;来自招股说明书

泽润新能的毛利率远远超出了同行。虽然公司并非接线盒行业的头部企业,但毛利率却远超TOP3,成为“头部”。一个在营收规模上难以领先的企业,居然能在毛利率上领先,唯一的合理解释,就是这家公司拥有不可替代的技术优势。

在接线盒这样一个技术门槛一般、市场分散、竞争激烈的行业,神通广大的泽润新能,究竟是怎样做到的呢?

04 李东生、曹仁贤的加持

虽然未能进入头部光伏组件法眼,泽润新能也抱上了“大腿”。

公司招股说明书显示:投资泽润新能的光伏大佬是来自TCL的李东生以及来自阳光电源的曹仁贤。

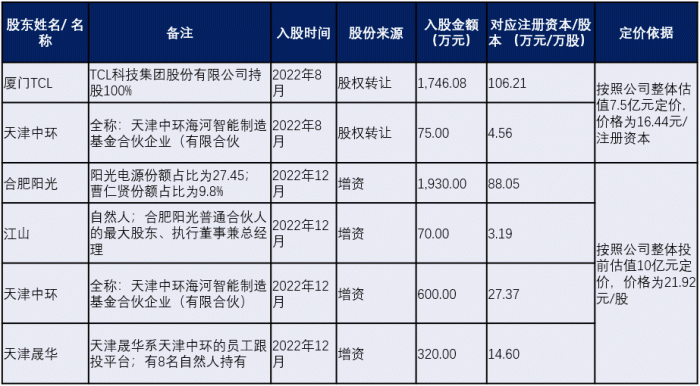

单位:万元、%;根据招股说明书制表

其中,厦门TCL在2022年8月通过受让股权的方式一次投资到位,目前持有公司106.21万股股份,占公司发行上市前股份总数的2.22%。而天津中环,则是分两次入股,天津晟华在2022年12月通过增资方式入股。

但别看厦门TCL与天津晟华前后只相差了四个月,泽润新能的估值却从7.5元暴涨至10亿元;每股价格由16.44元上涨至21.92元,涨幅为33.33%。

另外,招股说明书所称的“天津晟华系天津中环的员工跟投平台”,“员工”的标准着实令人费解。

天津晟华的普通合伙人、份额持有最多的刘一楠,现在在中环的任职不详。另据资料显示:刘一楠2009年至2013年,任中环集团资产管理部干部;2013年至2015年,任中环集团资产管理部部长助理;2015年以后担任中环集团资产管理部副部长、七一二董事等职务。

从天津晟华系天津中环的员工跟投平台的份额持有人信息看,居然没有沈浩平等TCL中环现任高管。那么,对于TCL中环来说,不知道什么样的员工才能有跟投资格,成为拟上市公司的间接股东。

天津晟华合伙人及出资情况

TCL系投资后,对泽润新能的贡献很明显。TCL中环和其参股子公司Maxeon,在2022年分别是泽润新能源的第二、第三大客户,销售贡献为分别为23.52%、8.95%,合计占比达32.4.7%,超过“客户A”的29.11%。

TCL中环在中国大陆的组件平台主要是环晟光伏。2022年TCL中环的光伏组件营业收入为108.41亿元,同比增长77.20%,2022年产量为6.62GW。

就像南美洲的一只蝴蝶只是忽闪了一下翅膀,在北美洲就可能引起一场海啸一样,TCL中环的组件业务干得好与坏,会直接影响泽润新能的命运。

不过,赶碳号不知道合肥阳光和泽润新能源是否也有着业务上的联系。在合肥阳光这只基金里,除了阳光电源份额占比为27.45外,曹仁贤份也持有9.8%的份额。

后记

现在光伏很卷,组件尤其卷,辅材就更卷了,而辅材中的小企业、特别是前三名之外的,其生存环境自然不难想象。

泽润新能通过ODM模式,过度依赖于神秘的客户A,以及TCL系的TCL中环、Maxeon,或许会成为企业未来发展的隐忧。

如果想在未来继续提升市场占有率,哪怕是为了生存下去,泽润新能还要继续努力,争取早日进入头部组件企业的供应商名单才行。

评论