文|能链研究院

今年上半年,国内前六个月投运的新型储能装机量是过去10年的总和,宣告了储能在新能源大赛道的地位。但在同一屋檐下,锂离子电池储能的光环效应过于突出,拥有94%以上的市占率,让液流电池、压缩空气储能、重力储能等沦为了打酱油的命。

不过,这一格局在接下来的较量中将被扭转,液流电池有望率先“转正”。

数据显示,今年上半年,液流电池的关注度明显提升,其中既有液流电池储能项目签约的消息,也有相关项目融资的落地,GWh以上的液流电池产线、储能项目纷纷涌现。2023年1-5月,仅是液流电池细分赛道的融资总额就超过20亿元,比去年整个长时储能阵营拿到的融资都要多。

2023年,液流电池将迎来元年,背后的商业逻辑来自于两点,一是磷酸铁锂等锂电储能的安全性问题解决不了,但液流电池不存在这个“风险”;二是液流电池吃的是“长时储能”的红利。随着风光新能源并网装机占比达到31.7%,对调峰能力更强的3-10小时以上长时储能的需求变得更为强烈,2小时时长的锂电储能已经“力竭”,难以满足4小时以上高峰时段的削峰填谷。

于是,商业化程度最高的全钒液流电池恰恰能堪大任,在支撑电网稳定运行中发挥关键作用。

安全、寿命长,液流电池瑕不掩瑜

当下,在增速极快的电动汽车充电站、大功率充电桩等基础设施建设领域,特别是住宅区的私人充电桩建设,都面临着“电力增容难“的天花板,归根结底还是担心负荷功率峰值急剧上升容易造成电力系统崩溃。这种现象已经开始拖交通电气化的后腿。

以磷酸铁锂储能电池为代表的新型储能,虽然能量密度足够高,转换效率高于液流电池、压缩空气,经济性方面也最领先,但始终存在的消防安全隐患“如鲠在喉”,尤其是在人口聚集区,这种担忧会成倍放大。而且一般锂电储能时长只有2小时,面对各省市长达4小时的高峰电价时段,自然有点儿捉襟见肘。

此时,液流电池就有了用武之地,因为不仅安全,还能提供长达3-10小时的调峰容量。

其实,同为电化学储能的一种,液流电池诞生快50年了,只不过在与锂电池的竞赛中暂时“掉队“。因为体积过大,能量密度只有锂电池的1/10,且没规模化应用,导致经济性上也不足。但瑕不掩瑜,液流电池有自己的“生存之道”。

这与液流电池本身的技术原理有直接关系。

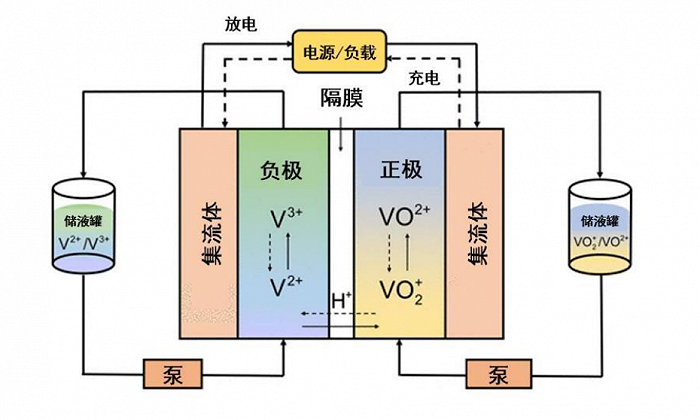

液流电池工作原理

液流电池主要由正负极的两个电解液储罐和中间的电堆组成,两者成本加一起占比超60%,通过两侧溶液中的活性物质的氧化还原反应来实现充放电,通过泵将电解液输送到电堆反应室,通过活性物质如钒的高低价态变化,实现电能与化学能的转换。

而锂电池中的锂离子是透过隔膜“来回游动”,所以能量密度取决于工作电压高低、正负极材料的比克容量,锂电的功率大小与界面电阻、导电率等有关,锂离子游动的快,功率则越大,倍率性能好。但液流电池完全不同,其能量密度取决于电解液的体积(储罐大小)和浓度,功率则是单位电堆的叠加,两者间相互独立。

这意味着,液流电池可以灵活设计,自由配置容量和功率,不存在锂电中鱼与熊掌的选择难题。

不仅如此,液流电池的能量效率远高于20%-50%的压缩空气储能技术,循环寿命大于20000次,以每天一充一放计算,可以用20年以上。最重要的一点是,液流电池还足够安全,因为能量转化不依赖于正负极,材料不参与化学反应,依靠的是水性电解液,与储罐的来回循环还达到了散热的目的,不存在锂电中的热失控、锂枝晶短路的问题,没有任何燃烧、爆炸的风险。对用户侧储能系统来说,液流电池安全方面的优势太重要了。

而且,液流电池的功率密度可“堆叠”,通过增加单元数量即可,所以在响应速度上更具优势,毫秒级、秒级、五分钟、小时级响应等各个维度上,调频、调峰均有不俗的表现。

全钒液流电池唱主角,经济性显露

既然液流电池有这么大的竞争优势,为什么在市场份额上连锂电池储能的零头都赶不上呢?问题就出在体积大,限制了适用场景。同时,技术还在进步,产业化不够,经济性上还达不到锂电的水平。

但这些显然不是“硬伤”。当年燃油车与电动车起步时间一样,最终败给了燃油车,但今天锂电的动力电池补齐了诸多短板,借着减碳的东风卷土重来。液流电池同样有这样的机会,只要规模化应用,拉低成本后,在长时储能东风下,很快会崭露头角。

不同于锂电池中磷酸铁锂、三元锂两家独大,液流电池的种类更多,技术路径上还有多种选择和可能性。按电解液可以划分为铁铬液流电池、全钒液流电池、锌基液流电池等,不同类别的液流电池具有不同的化学成分、能量密度、运行温度范围和充放电次数,最常用是钒,其次是铁铬、锌溴、多硫化物溴等。目前商业化程度、技术成熟度最高的是全钒液流电池,各地全钒液流电池项目开始轮番上马。

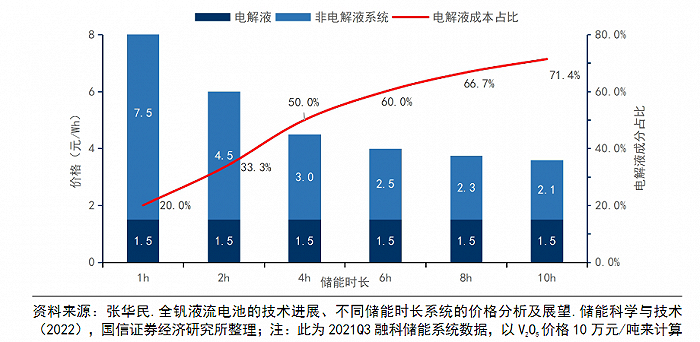

从经济性上看,全钒液流电池储能的初始投资成本在2.5元-7.5元/Wh,时长越大,单瓦时的投建成本越低,8小时以上可以降到2元/Wh左右,接近锂电储能。而且,全钒液流电池的寿命长达20年,是锂电池的2倍,这进一步摊低了初始投资的单位成本,成本更优于锂电储能系统。即便是20年寿命到期,钒液流电池电解液的残值和循环利用价值也高达30%以上,全生命周期成本更低。未来,随着更多全钒液流电池储能项目的上马,很容易在市场层面引发共鸣。

来源:国信证券经济研究院

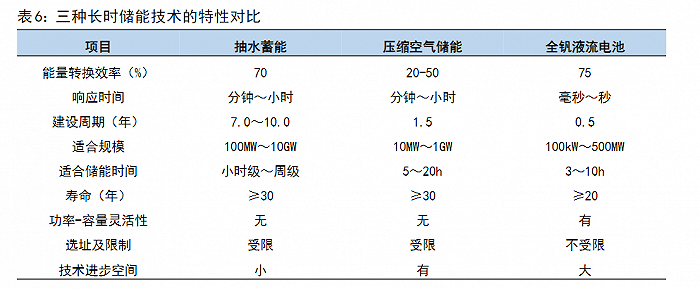

钒液流电池投资周期短,只需要半年,与其竞争的抽水蓄能从选址到投运需10年,压缩空气项目也要2年。而让全钒液流电池项目迅速增多的推力则来自于安全,这一点外界看得更为清晰。对储能项目来说,“安全大于天”,全钒液流电池虽然成本比锂电高,但安全让其必有一席之地,企业也愿意在经济性方面助推一把。

此外,国内钒矿资源储量丰富,虽说价格也不低,高达10-15万元/吨,但胜在自主可控。

根据美国地质调查局数据,2022年,中国钒储量950万吨,占全球钒储量得36.5%,位列全球第一,其次是澳大利亚、俄罗斯、南非等地区。2022年中国占世界钒产量的70%。国内生产五氧化二钒的企业有攀钢钒钛、河钢股份、成渝钒钛、建龙集团等。

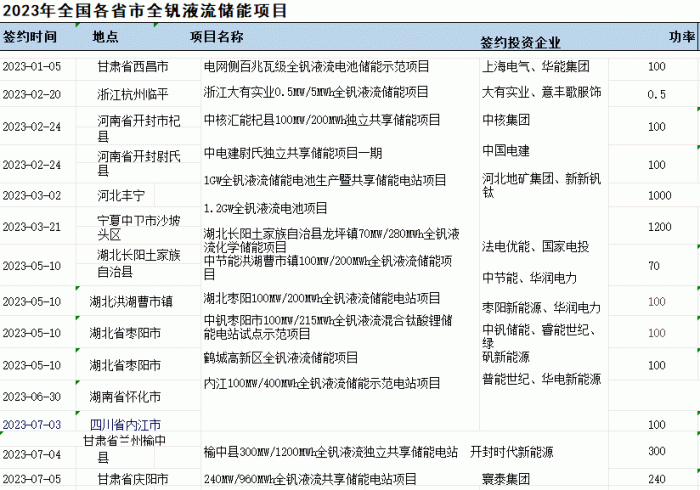

市场已经对钒液流电池已经给予了认可。今年1-7月,国内签约的钒液流电池项目数量明显增多,半年多签了15个,合计装机3.6GW。其中国家电投4个项目、华润电力2个,中国电建、中核集团、中节能、中钒储能、华电新能源等均参与其中,场景方面则以电源侧、独立共享储能为主。未来,全钒液流电池在用户侧也会逐渐落地。

虽然目前全钒液流电池具备压倒性优势,但液流电池不同技术路线间的较量仍在进行中。全钒液流电池虽说能量密度高,但运行温度在5℃-50℃,范围较窄,不适用于温度较低的地区,钒的使用也让电解液成本居高不下。而铁铬液流电池在-20℃—70℃间,电解液成本只占10%,初始投资成本较低,但要命的是寿命偏短,能量密度较低,目前只有少部分项目落地。

液流电池迎来元年,喷薄可期

如果到2025年,风光等可再生能源并网比例占到电力系统的50%-80%,仅仅是2小时的锂电储能很难达到平衡,这时就需要储能时长超过10小时,来保障电力系统的长期稳定。未来的新型电力系统中,既要有短时储能,也要有灵活配置的长时储能,满足电力系统不同场景下的需求。

全钒液流电池的调峰能力更强,能显著降低电网运行成本,适用于电源侧、电网侧、工商业、用户侧等多个场景。

来源:能链研究院整理

2022年2月,国家发展改革委、能源局发布的《“十四五”新型储能发展实施方案》提出,要积极开展新型储能关键技术研发,探索压缩空气、液流电池等不同技术路径和发展模式。在国家和地方各类政策引导支持下,新型储能系统已由探索阶段向快速商业化迈进。截至2022年底,我国新型储能系统累计装机规模达到870万千瓦,其中锂离子电池储能占94.5%、压缩空气储能占2.0%、液流电池储能占1.6%、铅酸(炭)电池储能占1.7%、其他技术路线占0.2%。

根据国信证券的数据,预计2023年全球液流电池进入规模化发展元年,2023年全球新增装机有望达到1.7GWh,2026年约为19.6GWh,2023-2026年均复合增速为125%。如果按照3元/Wh的初始投资成本计算,2026年市场空间达到588亿元。

随着钒液流电池商业化、产业化推进,国内已经形成了电池、电堆的研发和生产供应链,融科储能、北京普能、上海电气、星辰新能等,2023年均开始向GWh规模迈进。电解液领域的大连博融新材料、钒钛股份、河钢股份、安宁股份、中核钛白等也实现稳定供应。电堆核心部件的离子交换膜,国内企业均在加速布局和产品研发。

在储能大赛道中,全钒液流电池已经具备了“起飞”的条件,喷薄可期。

评论