界面新闻记者 |

“酱油老二”中炬高新(600872.SH)上半年巨亏逾14亿元。

8月30日晚中炬高新发布2023年半年报,期内公司实现营业收入26.54亿元,同比微涨0.08%;实现归属于上市公司股东的净利润-14.43亿元,同比由盈转亏;实现归属于上市公司股东的扣非净利润2.96亿元,同比下滑1.81%。

中炬高新的亏损来源于巨额计提减值。因与中山火炬工业联合有限公司的土地合同纠纷案件败诉,公司本期计提预计负债17.47亿元。

从产销来看,中炬高新稳步增长,但结合公司近几年增速来看,“双百目标”或难以实现。公司原定自2019年起,用五年的时间,实现健康食品产业年营业收入过百亿元,年产销量过百万吨。

过去两个月,中炬高新经历了一个重大转折点——入主8年的宝能系失去控制权,持续了一个多月的“宝火之争”行至终章。姚振华及宝能系再一次当上A股控制权争夺战经典案例的主角。

经历了股东争斗,巨亏的中炬高新未来会怎样?

中报计提负债超17亿元

中炬高新目前有三大主营业务——调味品、园区及房地产开发运营、皮带轮等汽车摩托车配件。其中调味品约占2022年总营收的92%。

2023年上半年国内经济逐步恢复,餐饮行业复苏较为明显,使需求得到一定的提振。但内需动力仍然不足,调味品行业的增长比较缓慢。

国家统计局数据显示,2023年1-6月全国餐饮收入增幅领先社会消费品零售总额增幅,全国餐饮收入总规模超过2019年同期。

调味品著名品牌100强企业统计分析显示:大多数品类仍然实现了较为稳健的复合增长,如复合调味料、鸡精鸡粉、香辛料、酱腌菜产量收入较高,只有少数品类产销同比减少。

大环境向好的背景下,中炬高新产品营收有所增长。期内公司酱油营收同比增长7.51%,鸡精鸡粉营收同比增长10.18%,食用油营收则下降10.93%。

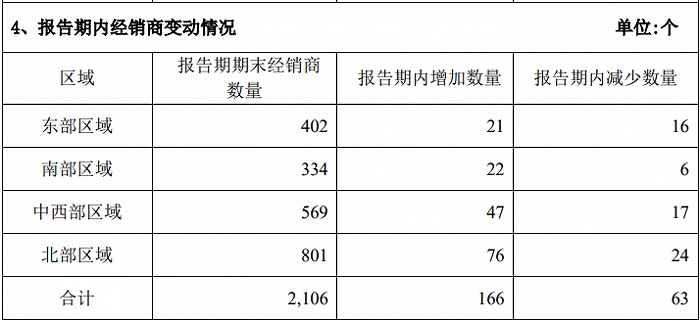

同时,中炬高新也在努力新增经销商门店数量。截至6月末,公司合计有2106家经销商,报告期内新增166家、减少63家,净增长103家。公司表示,在全国地级市开发率达94.06%,区县市场累计开发率71.46%。

值得一提的是,经销商数量过多可能导致价格体系崩盘。今年上半年海天味业经销商数量净减少416家,对此中国食品产业分析师朱丹蓬分析称,“减少经销商数量是海天味业价格体系管控的重要举措。因经销商过多造成整个价格体系崩盘,所以海天味业减少经销商的目的就是为了稳定价盘”。

不过中炬高新认为,调味品行业竞争目前较为分散,但品牌和龙头企业优势明显,未来优势有望进一步扩大,预计份额将持续集中,在消费升级的大背景下主导整个行业的发展。

朱丹蓬向界面新闻表示,餐饮行业好,调味品就好,过去几年餐饮行业人员成本、物流成本、供应链成本都大幅上升。2023年相关企业摆脱增收不增利的困境,未来食品饮料企业有望迎来自2020年以来的利好,调味品行业同样受益。

产销保持在正常波动范围,中炬高新上半年亏损来源于巨额计提减值。

今年6月19日,中炬高新收到关于中山火炬工业联合有限公司土地合同纠纷案件的一审判决书。上述判决结果已计提预计负债共计19.39亿元,本期计提预计负债17.47亿元。

“双百”目标或难实现

纵观中炬高新十余年发展历程,其净利润一直保持稳定增长,直至2021年首次出现下滑。

2019年中炬高新提出“双百”目标——用五年的时间,实现健康食品产业年营业收入过百亿元(内生式发展目标80亿元,外延式发展目标20亿元),年产销量过百万吨。

五年时间过了三年有余,中炬高新的“双百”目标实现了多少?

2022年中炬高新实现营业收入53.41亿元,调味食品整体生产量约69.85万吨、销售量69.56万吨。今年上半年公司营业收入与去年同期基本持平。

过去三年(2020年-2022年),中炬高新营业收入增长率分别为9.59%、-0.15%、4.41%。若保持如此增速,不论是营业收入的目标还是产销量的目标,均难以实现。

“双百”目标落空或有一重要原因——中炬高新定增扩产计划搁浅。此事或与姚振华干涉公司经营有关。

2021年7月,中炬高新公告称拟定增募资不超过77.91亿元,姚振华控制的中山润田投资有限公司(下称中山润田)将全额认购此次发行股份。定增完成后,70亿元用于阳西美味鲜食品有限公司300万吨调味品扩产项目、7.91亿元用于补充流动资金。

根据预测,该项目总投资121.5亿元,预计达产后年销售收入204亿元、净利润51.6亿元。

但中山润田对此次非公开发行提了一个条件——剥离中炬高新的房地产板块业务。对于上述剥离计划,和平相处的原控股股东中山火炬集团有限公司(下称“火炬系”、火炬集团)坐不住了,公开明确表示反对。这是双方冲突首次来到台前。

为了防止剥离房地产资产,2021年9月“火炬系”向中山市中级人民法院申请对财产采取保全措施,先后合计冻结公司持有的地产公司中汇合创26.53%股权。

中炬高新定增扩产一事也搁置至今。截至今年6月末,中炬高新在建工程账面价值仅为4.48亿元。虽然公司存在多个在建扩产项目,但未来两年恐怕也不足以实现“双百”目标。

火炬集团夺回控制权

中炬高新今年迎来了一个重大转折点——掌管控制权长达8年的“宝能系”退出,“火炬系”重新接管上市公司。

2015年,前海人寿保险首次现身中炬高新十大股东名单,并于同年三季度成为第一大股东。该年末,前海人寿保险通过直接持有及保险产品的方式控制了中炬高新25.79%的股权。

2018年姚振华将中炬高新股权转让至中山润田,同年中炬高新董事会换届,新上任6名董事与3名独立董事,其中4人有“宝能系”任职背景。同年11月,公司总经理也被换成“宝能系”。

姚振华彻底接管中炬高新发生在2019年。原控股股东火炬集团将上市公司控制权拱手相让,并在中炬高新的公告中称,“通过体制机制的转换,有望为公司发展提供新的活力与动力”。

但好景不长。2021年由于定增扩产以及是否要剥离上市公司的地产业务,姚振华与火炬集团的矛盾集中爆发。

火炬集团规划了一场目标明确的控制权争夺战。靠着“白衣骑士”鼎晖投资(包括天津鼎晖寰盈股权投资合伙企业、上海鼎晖隽禺投资合伙企业等,下文统称鼎晖投资),火炬集团用一年时间夺回了控制权。

鼎晖投资创始人、董事长为知名风险投资人吴尚志。公开资料显示,吴尚志毕业于麻省理工学院,于2002年创建鼎晖创业投资管理有限公司。吴尚志在2019年胡润百富榜排行第275。

2022年7月,中炬高新首次披露一致行动人鼎晖投资增持公司股份达1%。到了今年5月29日,火炬集团及其一致行动人合计持有公司股份的比例增加至19.65%,已远超中山润田。

彼时恰逢宝能陷入流动性危机,中山润田持有的中炬高新股份被多次拍卖,持股比例持续下降。截至2023年5月28日,中山润田持股比例下降至9.58%,已让出第一大股东之位。

由于中炬高新董事会尚有多位“宝能系”董事,火炬集团选择绕开董事会,以监事会召集股东大会。7月7日中炬高新两位监事召开监事会并要召集股东大会,审议罢免四位“宝能系”董事、另提名五位董事相关议案。

此事一出,持股比例较小的“宝能系”已无力回天。

姚振华急了,他带着手下多次前往中炬高新厂区、举报火炬集团二十年前的土地纠纷、带领董事会宣布股东大会无效。尽管如此,随着董事会换届,姚振华已全面丧失中炬高新的控制权。

今年7月底,“宝能系”高管被清退,火炬集团时隔八年重新坐回控股股东的位置。

未来会一片坦途吗?

股东内斗,苦了上市公司。

“宝能系”与“火炬系”内斗夺权期间,中炬高新财务部门停摆,甚至无法为参加股东大会的独立董事安排行程。公司正常生产经营已受明显影响。

换届结束后,中炬高新证券部向界面新闻表示,“公司的生产经营已恢复正常,新上任的董事会成员、管理团队均正常履职。排除了股东内斗的干扰因素,下半年公司会尽力把业绩做好”。

清晖智库创始人宋清辉向界面新闻分析,股东内斗影响了中炬高新的方方面面。“股权争斗、董事会的明争暗斗一方面直接影响中炬高新的正常生产经营情况,使其股价承压、波及未来业绩发展等;另外一方面则会直接影响其品牌形象,使中炬高新信誉以及股东利益受损”。

今年7月中炬高新召开临时股东大会时,中山润田声明称“临时股东大会违法违规,会议无效”。此外,中山润田称已就中炬高新相关股东违法违规事项向广东省高级人民法院提起民事诉讼,遭到相关股东恶意干预阻挠立案;姚振华也于7月20日前往广东省高院进行信访维权。

若姚振华及中山润田提起诉讼,中炬高新或许也要经历漫长的诉讼过程。

宋清辉表示,“宝能系”对中炬高新的影响力依然不可小觑,例如其继续向上级有关部门举报公司历史违法行为,可能令中炬高新管理层犯怵,从而无法集中精力应付公司日常经营。若“宝火之争”继续内斗下去,一旦出现失控的局面,不排除仍有被出手干预的情形发生。

中南财经政法大学兼职教授谭浩俊向界面新闻表示,希望中炬高新两大股东经过商谈,彼此做出一些让步,妥善处理相关事项,否则中炬高新的前景绝对不会太好。

评论