界面新闻记者|马悦然

两大光伏组件龙头双双披露半年报。

8月30日晚,隆基绿能(601012.SH)发布业绩公告,上半年实现营收646.52亿元,同比增长28.36%;归属于上市公司股东的净利润91.78亿元,同比增长41.63%,综合毛利率19.08%。

上述半年业绩,已经超过该公司2021年全年净利。

今年一季度,隆基绿能净利润36.37亿元,同比增长36.55%,这一增速不及同行,也被业内认为不达预期。隆基绿能自身也认为,在稳健的策略下,彼时外销的硅片几乎没有盈利。

今年二季度,隆基绿能经营明显好转,单季净利润55.41亿元,环比增长52.3%,创新该公司单季历史最佳,这一环比增速也优于同行。

作为对比,晶科能源(688223.SH)、天合光能(688599.SH)、晶澳科技(002459.SZ)二季度净利环比增速分别为31.8%、0.2%、-13.6%。

上述净利是在隆基绿能计提减值后达到的数额。同日,隆基绿能发布公告,今年上半年拟计提信用减值准备和资产减值准备合计20.36亿元,减少合并净利润19.2亿元。

隆基绿能称,上半年组件销量上涨,带动营收增加。

该公司在财报中指出,从行业供给情况看,在全球经济放缓的大背景下,光伏产业作为为数不多的高景气、快速增长的行业,吸引了大量新进入者和跨界资本,叠加原有企业的扩产,产业终端需求难以消化短时间过快增长的新增产能,出现阶段性和结构性过剩已成为必然,新旧产能将加速迭代,整个行业即将进入淘汰赛。

上半年随着上游多晶硅料价格的快速下跌,整个产业链价格已处于下降通道,产业链利润得到重新分配。隆基绿能认为,具备全球化综合竞争能力和经营稳健的公司,将会在本轮产业周期中表现出更好的韧性,行业竞争格局将重新洗牌。

根据InfoLink发布的数据,与去年底相比,今年6月底的多晶硅料、单晶182硅片(150μm)、182电池片、单面单玻单晶182组件价格分别下降了73%、43%、26%、26%。

报告期内,隆基绿能实现单晶硅片出货量52.05 GW,其中对外销售22.98 GW,自用29.07 GW;单晶电池出货量31.5 GW,其中对外销售3.28 GW,自用28.22 GW。

此外,实现单晶组件出货量26.64 GW,其中对外销售26.49 GW,自用0.15 GW。

上半年,隆基绿能鄂尔多斯46 GW单晶硅棒硅片项目、丽江(三期)年产10 GW单晶硅棒项目和越南年产3.35 GW单晶电池项目实现投产。

此外,鄂尔多斯年产30 GW单晶电池项目按原计划推进,西咸乐叶年产29 GW单晶电池项目和泰州乐叶年产4 GW单晶电池项目加快爬坡,马来西亚年产6.6 GW单晶硅棒、马来西亚年产2.8 GW单晶组件等项目正在推进中。

上半年,隆基绿能的研发费用达97.58亿元,同比增长111.09%,占当期营业收入的5.29%。2012年-2023年上半年,该公司累计研发投入超过200亿元。

该公司HPBC(高效复合钝化背接触技术)电池已于上半年投入量产,并达到设计的良率和效率目标;此外发布了基于HPDC技术的高功率组件新品Hi-MO 7。

其他技术领域上,今年上半年,经欧洲太阳能测试机构ESTI权威认证,隆基绿能在商业级绒面CZ硅片上实现了晶硅-钙钛矿叠层电池33.5%的转换效率。

同日,另一组件龙头晶澳科技发布财报,上半年实现营收约408.43亿元,同比增长43.47%;净利润约48.13亿元,同比增长182.85%。该利润额基本达到其此前预告上限。

其中,晶澳科技二季度净利22.31亿元,环比一季度下滑13.6%。晶澳科技曾公开回应称,二季度的出货受公司整体销售策略影响,在组件价格下降趋势中,其采取了谨慎的销售策略。

该公司此前称,下半年会相应加大出货和销售力度,采取更加灵活的销售策略,力保全年60-65 GW的出货指标不变。

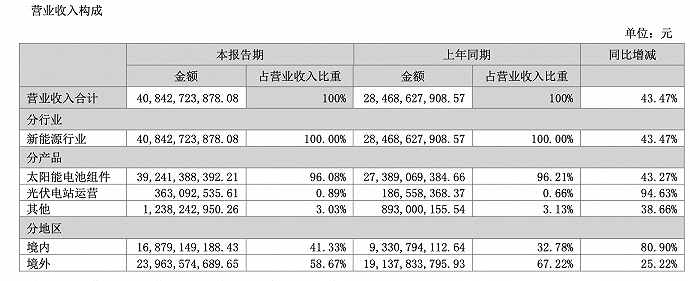

财报显示,晶澳科技上半年电池和组件出货量再创历史新高。该公司电池和组件出货量23.95 GW(含自用497MW),其中组件海外出货量占比约55%,分销出货量占比约34%。

电池和组件是晶澳科技的主营业务,上半年该业务收入392.4亿元,占总收入比重为96.08%。

分地区看,晶澳科技境内收入占比为41.33%,相较于去年提升了近9个百分点;境外收入占比下滑至58.67%,但仍高于境内。

随着上游原料价格的下降,晶澳科技毛利率明显好转,该公司上半年电池组件业务毛利率19.16%,同比提升6.58个百分点;其整体毛利率19.35%,略高于隆基绿能。

按照晶澳科技产能规划,2023年底组件产能将达95 GW,硅片和电池产能将达到组件产能的90%左右。

同日,晶澳科技还宣布,拟27.15亿元投建越南年产5GW高效电池项目,对一体化产能进行扩建,以完善自身全球化战略布局,满足海外需求。

截至8月30日收盘,隆基绿能下跌0.92%,收于26.85元/股,总市值约2036亿元;晶澳科技上涨0.07%,收于28.55元/股,总市值约945亿元。

评论