文|A轮财经

自2020年,我国宣布将力争于2030年前实现碳达峰、努力争取2060年前实现碳中和的重大宣示以来,各行各业、从政府到民间纷纷响应,开启了“双碳行动”的大潮。

而投资圈也在这一大潮影响之下,将投资重点向一系列双碳相关行业和企业转移,双碳领域投资空间巨大。

三年过去,双碳的热度是否一如往常?那些乘上双碳东风的行业如今怎么样了?还有哪些企业能搭上双碳的顺风车?

01 新能源汽车:当红炸子鸡,接近趋于谨慎

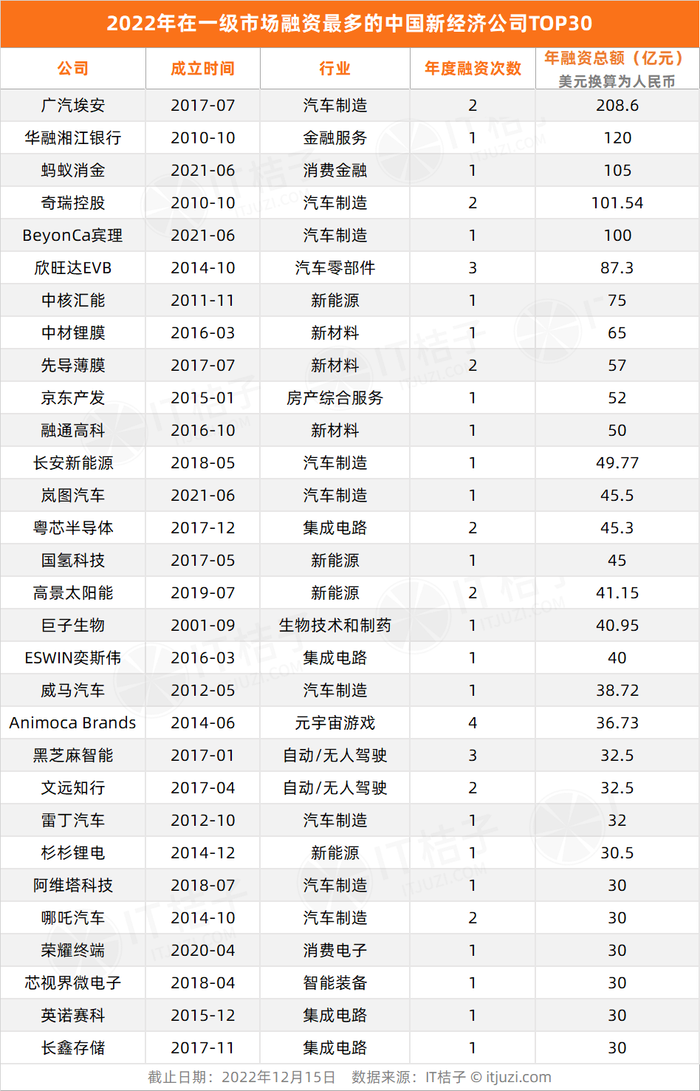

从2022年一级市场融资总额企业排行榜前30来看。

不仅专注于整车研发以及新能源汽车品牌广汽埃安,以208.6亿元融资成为年度融资王,奇瑞控股、宾理、长安新能源、岚图汽车、威马汽车、雷丁汽车、哪吒汽车、阿维塔科技等八家新能源汽车,相关上下游企业在最吸金的头部公司稳稳地占据了多数席位。

新能源汽车行业经历了前几年的“风口期”后,由于这几年我国新能源车经历了渗透率的快速提升阶段,新能源车市逐渐走向成熟,行业竞争加剧,同时亏损成普遍现象,市场化资金对新能源车行业投资已趋于谨慎。

虽然,今年投资者们对于新能源汽车的投资态度日趋谨慎,投资额度也大大缩水,但在整体下行的投资市场来看,新能源汽车仍然备受瞩目。

2023年新能源汽车行业的首笔重磅融资来自极氪汽车。

2月13日,吉利汽车控股有限公司(00175.HK,吉利控股)发布公告称,向五名投资者发行及配发约1.39亿股A系列优先股,共计7.5亿美元。

在今年七月, 新能源商用车第一品牌远程也宣布完成6亿美元A轮融资,本轮融资是中国新能源商用车行业迄今规模最大的A轮融资。

在宣布完成A轮融资的同时,远程也发布了中国新能源商用车行业首份绿色可持续发展报告——《远程绿色可持续发展报告》。

02 锂电产业:固态电池、钠离子逆势发力

随着新能源车市场规模不断扩大和技术提升,液态锂电池已经接近能量密度上限。但投融资市场仍然期待新能源车动力电池能够在固态电池和钠离子等新技术领域开启一场新的技术变革,打破能量密度瓶颈。

2021年,锂电领域最为火热的项目都是电池项目,整体的融资规模达到数百亿元,例如:蜂巢能源融资200亿、中创新航融资120亿。到2022年,市场开始关注电池的主材,正负极、隔膜等细分赛道也诞生了一批融资案例,例如:欣旺达融资100亿。

此后,锂电行业迎来下行周期,叠加2023年锂电产业链的去库存周期后,整个锂电赛道的交易数在今年上半年快速下滑。

今年上半年锂电行业共发生96起投融资事件,相比2022年同期下滑近20%。

2023年5月,陶瓷隔膜及全固态化锂电池研发商清陶(昆山)能源发展股份有限公司(“清陶能源”)获得27亿元战略投资,投资方为上海汽车集团股份有限公司。

清陶能源成立于2016年,由中科院院士、清华大学教授南策文团队领衔创办,是全球固态锂电池产业化的领跑者,率先建成投产了固态动力锂电池规模化量产线。

03 氢能赛道:进入投资窗口期

在政策和潜在市场需求的驱动下,氢能受到热捧,氢能赛道可以说是挤满了一级市场投资人。从市场反馈来看,近年来我国氢能产业投融资规模及频数也总体呈上升趋势,氢能赛道有望正式进入投资窗口期。

去年12月,国氢科技完成45亿元B轮融资,投后估值高达130亿元。据悉,国氢科技B轮融资投后估值达130亿元,成为国家电投集团培育的第一家独角兽企业。

此次国氢科技一举新引入了11家投资方:国开制造、绿色发展基金、混改基金、川投集团、嘉兴国禾投资、武汉经开投、北京大兴投资、尚融绿能、共青城氢能、中国信达、西安唐兴科创。

1月12日,港交所迎来了第一个氢能IPO——亿华通。氢燃料电池企业亿华通正式登陆挂牌港交所,市值超70亿港元,这意味着亿华通完成“A+H”两地上市。亿华通成立于2012年,是中国燃料电池系统研发与产业化的先行者。

04 碳交易领域:全员加速中

根据咨询公司路孚特数据,2021年中国碳市场交易量达到了89亿人民币,这个数字在全球更是达到了7600亿欧元(超5万亿人民币)。随着“双碳”目标的逐步落实,这个差距也预示着中国的碳市场在未来将走上快车道。

而随着“双碳”政策的持续加码,对在碳核算上经验较少的企业提供碳咨询或是碳资产管理服务的碳管理企业成为投融资市场的“新宠”。据创投通数据,近一年来,国内碳追踪、碳管理等双碳领域有12家企业完成融资。

作为未来30年的趋势产业,碳市场因为其环节的复杂性和专业性,让传统的八大行业在完成“碳中和”目标时不可避免地需要专业的咨询商为其赋能,这也为碳管理企业们带来了巨大的市场机遇。

碳阻迹于8月1日宣布完成B轮亿元融资,由红杉中国领投,高瓴创投和经纬创投持续加码。

碳阻迹成立于2011年,曾推出碳管理软件CAMP尝试碳管理数字化,提出企业碳中和方法论CREOS,建立全球最大的碳排放因子数据库以及国内首个一站式碳管理平台碳云。

5月23日,低碳服务运营商金诺碳投环保科技(北京)有限公司(以下简称“金诺碳投”)近日宣布完成A轮数千万融资,由清新资本领投。

在北京冬奥会期间,金诺碳投协助中国银行完成了其服务冬奥会期间的活动碳中和,共同助力北京冬奥会实现碳中和。另外,金诺碳投也助力第十四届全国运动会、第十一届全国残运会暨第八届特奥会、2023中国发展高层论坛期间这些大型赛事和论坛活动实现了碳中和。

05 储能领域:国内蓄势,海外爆火

由于稳定的电力供应及较为便宜的电力价格,中国家庭对于储能产品的需求较少,因此,在中国市场,人们对于储能领域的快速发展感知并不深切。但当其他赛道相对来说接连走向常态化和疲软的今天,国内储能企业在创投圈依然赢得VC们的喜爱

IT桔子数据显示,仅7月的三天,储能行业便接连诞生了3只独角兽。

7月28日,一道新能源获得数十亿元Pre-IPO融资。一道新能源成立于2018年,专业从事N型高效光伏电池、组件及系统应用的研发、制造和销售及电站投资、建设、运营于一体,致力于成为全场景光伏新能源系统应用解决方案的综合服务商。

7月26日,太阳能电池储能系统研发商「大秦数能」获得数十亿元C轮融资。据悉,大秦数能专注于海外和中国市场的用户侧储能,是国内最早布局海外储能市场的企业之一,主要产品包括家用储能系统、商业能量存储系统、RV电池等。

7月25日,光伏电池组件的智能制造企业「正泰新能」获得20亿元C轮融资。据悉,正泰新能在今年1月份获得15亿元融资之后投后估值已达70亿元,本次在获得20亿元融资之后估值接近百亿。

06 可降解材料:合成生物超高门槛吸引顶级资本

2018年至今,中国可降解材料领域投融资事件超40起,投资交易集中在 2021年、2022年,事件数量由之前的零星几起上升至十几起。此外在投资金额上,超亿元的巨额融资事件近年来频现。

2023年2月14日,可降解塑料生产制造商「蓝晶微生物」获得超4亿元融资,由中平资本领投,江苏黄海金融控股集团(黄海金控)跟投,浦发硅谷银行、招商银行、工商银行等银行提供累计5亿元授信额度。

蓝晶微生物(Bluepha)由北京大学张浩千博士和清华大学李腾博士于2016年创立,致力于设计、开发、制造和销售新型生物基分子和材料。

无独有偶,今年2月,北京微构工场生物技术有限公司完成3.59亿元 A+ 轮融资。本轮融资后,微构工场将进一步提升合成生物创新中心研发能力,推进万吨级PHA(聚羟基脂肪酸酯)生产线建设,加快“PHA Life”绿色低碳生活制品开发和全球化业务布局。

07 思考:“双碳”余温不会消,坚定相信前方路径

从2022和2023上半年的投融资数据来看,在部分行业,“双碳”带来的红利正在逐步流失,投资者们倾向于回到冷静状态。而如储能、可降解材料等领域,“双碳”的东风则仍在继续,仍有大批企业搭上“双碳”快车,在这一波浪潮之中做大做强。

而即使是新能源、锂电等逐步冷静的赛道,也仍有一批又一批传统企业与新兴企业顺势而来,扎根深耕。

投融资市场对于行业的态度冷热虽有转变,但在全球“碳中和”、“碳达峰”的大趋势不变的情况下,无论是深耕国内还是支教海外,“双碳”的市场仍然未来可期。

评论