文|云酒大数据中心

进入调整期的白酒行业,或许也未曾想到,21家白酒上市公司在2023上半年可以交出如此一份成绩单:15家上市公司实现营收、净利双增,基本面超乎想象。

尤其是前五强企业,更是以绝对的优势定鼎白酒江山,寡头竞争愈演愈烈。

在“机遇与压力并存、乐观与焦虑并存”的态势下,白酒五强似乎已经锚定未来,找到穿越周期的路径。

高增与巨变

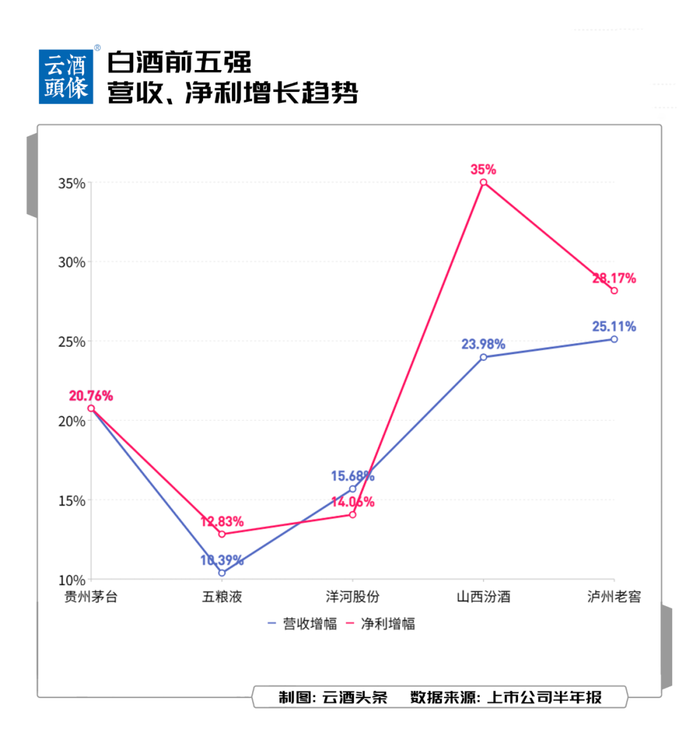

营收合计1705.59亿元、净利合计747.36亿元,平均增幅分别为19.18%、22.16%,这是白酒上市公司TOP5合力交出的成绩单。

整体而言,白酒前五强企业在2023上半年营收、利润均实现两位数高增长。

2023上半年,21家白酒上市公司共实现营收2158.84亿元,净利润845.88亿元(不含顺鑫农业),贵州茅台、五粮液、洋河股份、山西汾酒和泸州老窖共实现,其营收、净利在白酒上市公司中的占比分别为79.00%和88.35%。

考虑到此前是以19家白酒上市公司为基准,将之拉回到同一校准线后,前五强营收、净利润占比分别是80.63%与89.26%,与2022上半年相比实现微增。

无论是排位,还是营收、利润占比,都延续2022上半年的态势。但细究来看,仍然透露出一些微小的变化。

茅台依旧一骑绝尘,与五粮液的差距有所拉大。2022上半年,茅台营收超出五粮液163.95亿元,而2023上半年这一数字增至240.7亿元。

洋河股份、山西汾酒与泸州老窖之间也依然咬的很紧,你追我赶的状态还在持续。尽管洋河股份率先半年突破200亿,但较之去年同期,山西汾酒与之差距正在缩小。而在净利润方面,山西汾酒虽仍处于最末,但与泸州老窖之间的差距也在缩小。

可见,行业进一步分化的当下,市场份额向头部企业集中的进程仍将持续,但头部阵营之间的格局还远没有固化,变局随时可能发生。

“五强”财报中的亮点

增长是相似的,但透过增长,更应该看到的是“五强”新的亮点。

贵州茅台的半年报亮点颇多,其中抓人眼球的无疑是开行业先河的绿色用电100%覆盖,企业在报告期内以此减少排放二氧化碳当量2.42万吨。

低碳发展是大势所趋,业界人士认为,减碳与增长并不矛盾,二者融合发展已成趋势。贵州茅台作为白酒龙头,实现绿色用电100%覆盖,可以为白酒行业减碳树立标杆,乃至撬动整个产业链走向绿色发展。

近几年的五粮液,一直是“稳字当头”,2023上半年虽然仍是如此,但在“稳”中却显现出变革之相。

较为突出的是加速布局文创新赛道,不仅打造“五两一咖酒馆”,推出含五粮液的咖啡产品,还上线一批五粮液文创雪糕,为其新消费增长极的探索添了一把火。

223这一数字看上去极其普通,但出现在洋河股份新增加的经销商数量那一栏中,就显得格外有分量。

经过主动的战略调整,洋河股份建立“一商为主、多商配称”的新型厂商关系,并提出“洋河对经销商,怎么尊重都不为过”。半年报中经销商数量的增加,足以证明洋河股份渠道改革的成果。

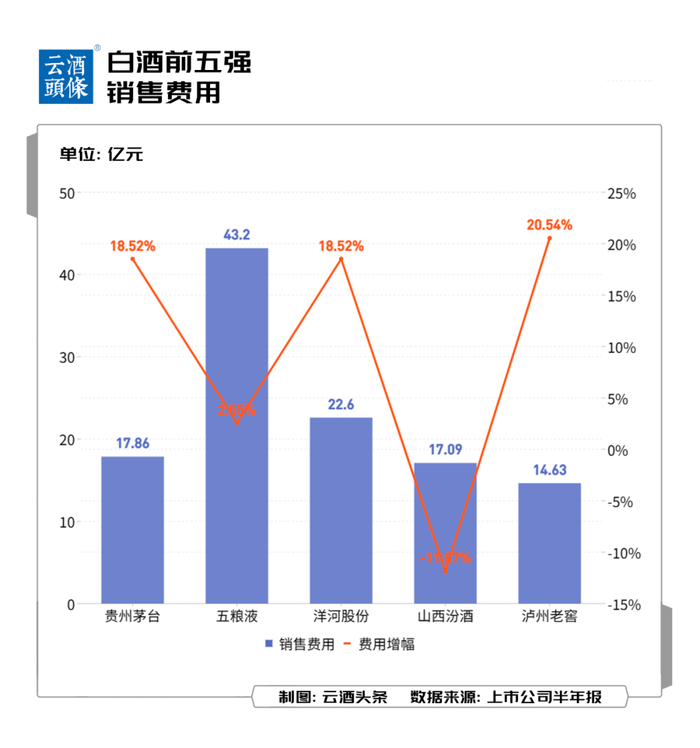

山西汾酒的销售费用连续增幅降低,下降幅度提升至11.87%,排名也从前五强中第二降至倒数第二。

对此,业内人士分析,山西汾酒已基本完成全国化布局,结束高速扩张阶段,转向正常增速。而且,经过前几年“行走的汾酒”等活动的加持以及如今清香热的到来,汾酒再次在全国消费者心智中建立知名度与美誉度。

与之相对的是泸州老窖,销售费用一向排在前五强最末,但在今年上半年的增幅却是最高,达到20.54%。

这反映出的是泸州老窖坚定发展市场、做强品牌的决心,以及在一定程度上为经销商减轻市场动销困境的贴心,有助于增加厂商粘性。

存量竞争时代

“五强”做对了什么?

中国酒业协会发布的《2023中国白酒市场中期研究报告》显示,市场动销缓慢,酒水市场复苏速度低于预期,今年1月至5月,酒商现金流、库存面临压力。

新一轮调整期内,白酒产业由增量发展转向存量竞争。

事实上,此前的白酒上市公司报表就已经呈现出库存压力。根据“五强”的半年报情况来看,持续优化渠道、优化产品投放,或许是有效去库存的方式。

贵州茅台渠道改革进一步完善,上半年直销渠道与代理渠道的销售收入已经接近持平,其中直销渠道销售收入为314.20亿元,通过“i茅台”数字营销平台实现酒类不含税收入93.38亿元;批发代理渠道销售收入为379.32亿元。

五粮液上半年坚持以“高质量营销为核心”的战略部署,有序优化产品投放,确保投放量和市场消费需求、经销商实际动销能力更加适配,报告期末库存量为2.51万吨。此外,甘肃、湖南等市场五粮液库存率不到6%。

洋河股份的营销渠道改革渐入佳境,数字化营销有效促使企业保持较好动销,库存较去年同期减少8.92%。

山西汾酒在巩固核心渠道优势的同时,新渠道也在快速发展,其中直销(含团购)渠道销售收入为2.25亿元,电商平台销售收入为8.35亿元,约占营收的一成。

泸州老窖的渠道灵活性及高度精细化运营仍是突出禀赋,报告期内去库存化表现良好,中高档酒类库存量同比下降2.75%,其他酒类库存量同比下降26.19%。

面对去库存这一2023年的首要任务,白酒“五强”的应对都颇有些举重若轻的意味,这是他们在转型升级之中“修炼”出的穿越周期的能力,在高质量发展中“进化”出的定力。

白酒“五强”的门槛在去年才被提升至200亿,今年却直接接近300亿,头部、名酒的确定性再次被凸显。2023年,悲观时刻萦绕着白酒行业,但透过白酒“五强”,我们仍然可以看到向上的力量。

附:2023上半年白酒上市公司业绩

评论