界面新闻记者 |

界面新闻编辑 | 谢欣

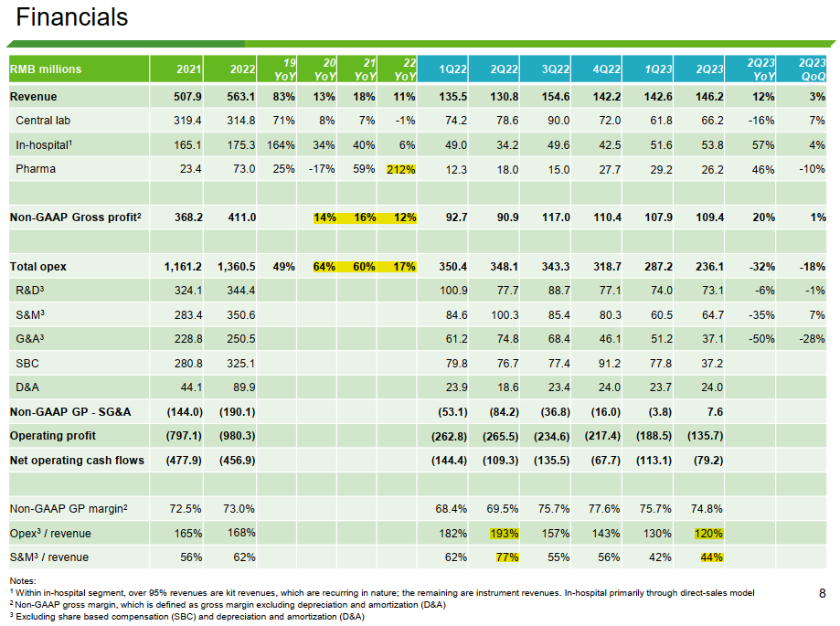

8月31日,国内肿瘤NGS(高通量测序技术,也称二代测序技术)公司燃石医学公布了2023年第二季度业绩数据。报告期内,公司营收为1.463亿元,同比增长11.8%。归母净利润亏损1.31亿元,亏损金额相较去年同期的2.62亿元缩窄一半,较今年第一季度的1.85亿元,环比减亏近三成。

此外,报告期内,公司非GAAP(通用会计准则)毛利润减去SG&A(销售、一般和管理费用,两者均不包括各自的股份薪酬以及折旧和摊销)为7.6百万元。这也实现了公司2023年的业绩目标之一,即在一个季度内实现盈亏平衡。

这可以看作是公司降本增效的结果。除了前述营收增长,第二季度财报显示,公司经营费用同比下降32.2%至2.361亿元,主要原因是采取了预算控制措施和裁员。实际上,早在2022年,燃石医学已有裁员动作。相较于2021年,公司在2022年减少18.36%的雇员,即156人。其中研发、医学事务、行政部门人员裁员接近20%,销售人员裁员25%,即142人。

截至发稿,公司股价为1.355美元/股,微跌0.37%,相较发行价跌去约九成。

燃石医学成立于2014年,2020年6月在纳斯达克上市,是中国肿瘤NGS第一股。具体到业务上,公司主营业务可分为肿瘤患病人群检测业务、药企合作业务和多癌种早检业务三大板块。

显然,从前景来看,相比于基因检测、伴随诊断,早筛产品的目标人群更多,研发难度更大,投入也更多。而药物研发主要是与药企合作,支付方为药企。因此,从平衡商业回报风险的角度而言,肿瘤NGS公司通常都涉及前述三个方向,用相对较成熟的基因检测、伴随诊断、药物研发赚到的钱,去支撑肿瘤早筛巨大的研发开支。

但需要注意的是,肿瘤基因检测业务的钱本身也不好赚。

实际上,上市前两年,2020年和2021年,燃石医学肿瘤基因检测业务营收分别为4.152亿元、4.845亿元,占比均超过95%,增速约为15%。但同期,公司营销费用和一般及行政费用一路走高,超越营收,2021年增速高达71.27%。这意味着,仅靠肿瘤基因检测业务难以为公司造血。

这一点从药企合作业务自2022年以快速增长也可见端倪。当期,公司药企合作业务营收为7317万元,同比大增212.8%,在总营收的占比从此前的不足5%升至13.00%。最新业绩显示,今年第二季度,肿瘤基因检测业务和药企合作业务收入分别为1.2亿元、2619万元,分别同比增长6.5%、44.9%,分别占总营收的82.1%、17.9%。

除了以药企合作业务为第二增长点,燃石医学肿瘤基因检测业务的收入结构也在发生调整。

实际上,肿瘤NGS产品并非都通过药监局注册审批,以IVD(体外诊断产品)的形式销售,有不少是以LDT的形式商业化。LDT即Laboratory developed test,是实验室自行研发、验证、使用的检测方法,该服务无需监管审批。

相比于IVD,LDT的优势在于产品研发成本低,且迭代更加灵活。因此,当下不少肿瘤基因检测产品以LDT形式率先落地,获得商业回报。不过目前,LDT仍处于模糊地带,在监管层面仅有部分地区以试点形式展开,存在一定的合规风险。所以,业内公司商业化通常采用IVD+LDT并行的模式。

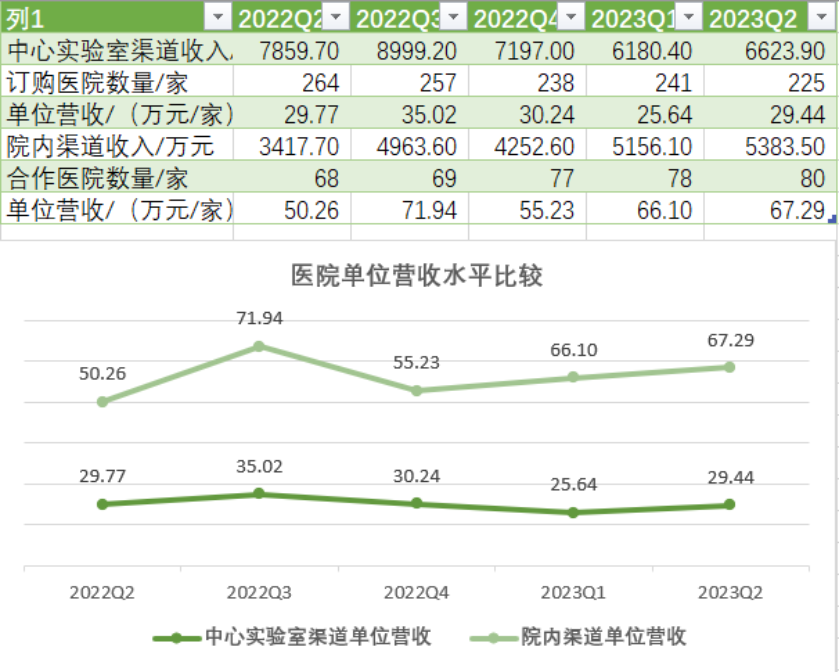

具体到燃石医学,其可对应中心实验室检测和院内检测两种渠道。2021年和2022年,中心实验室检测营收占比稳定在65%。不过,2022年下半年以来,公司大力推进院内渠道,两者营收差距逐渐缩小。到今年第二季度,中心实验室和院内检测收入分别为6624万元、5384万元,分别同比变动-15.7%,57.5%,环比均小幅上涨。后者占比达到45%。燃石医学称,前者下降即公司持续推进院内渠道,因此检测数量下降。

这一变动一方面或是出于合规考量,另一方面也利于公司效率提升。以单位医院营收(各渠道营收/渠道医院数量)这一数据可以看出,院内检测带来的营收远高于中心实验室检测。前者单位营收规模在65万元上下,而后者仅约为30万元。

不过,中心实验室检测的毛利率高于院内检测,前者毛利率超80%,后者则在65%-70%。向后者倾斜是否会拉低公司毛利率水平?

9月1日,燃石医学向界面新闻表示,院内渠道是规范化发展的必经之路。公司认为,院内是长期主流模式,虽然毛利率略低于中心实验室模式,但因为销售效率更高, 盈利水平高于院外模式。

此外,在优化成本方面,燃石医学大幅缩减销售和市场费用、一般和行政管理费用。今年第二季度,这两项费用分别为7084万元、6953万元,分别同比下降32.9%、53.7%。前者原因包括重组销售部门和运营效率提高导致的员工成本下降,营销和会议费用下降。后者包括基于股份的薪酬摊销费用减少,一般和行政员工成本下降,以及加速处理长期应收账款。实际上,前述优化成本措施在2022年也已有体现。

燃石医学向界面新闻表示,公司会结合宏观经济、医疗行业以及肿瘤精准检测行业的动态变化,及时调整公司经营策略。实际上,公司也在持续招聘研发、医学、销售等岗位的人才,最终以提高运营效率,且保证企业长久发展。

另外,除了在一个季度内实现盈亏平衡,燃石医学的另一业绩指引还包括2023年收入同比增长20%。换而言之,公司下半年两个季度的营收之和需要达到3.868亿元。

而在更具想象空间的早筛业务上,2022年,燃石医学推出针对6种癌症的早筛产品燃小安,用于肺癌、肝癌、食管癌、胰腺癌、结直肠癌和卵巢癌的早期筛查,以LDT形式落地。目前,针对该产品的前瞻性、干预性研究PREVENT研究正在进行中,预计将于今年下半年读出中期数据。针对22种癌症的早筛产品同样在进行PREDICT研究和PRESCIENT研究。

截至今年6月30日,燃石医学现金、现金等价物、限制性现金及短期投资为7.333亿元。

评论