文|科技新知

税收作为现代文明国家提供社会公共产品的基础,中国相关的治理实践可以追溯到奴隶制夏朝的进贡制度。

有征收就会有逃避。然而在纸质发票时代,追踪和认定逃税行为非常困难,随着电子化和数字化的推进,国内名为“金税工程”的项目应运而生。

1994年,我国启动金税工程建设,该系统由一个网络、四个子系统构成,利用覆盖全国税务机关的计算机网络对增值税专用发票和企业增值税纳税状况进行严密监控。

该系统的实施,也为许多财税SaaS平台的发展创造了机会,其中最具代表性的就是税友股份。尽管对于非专业人士来说不为熟知,但是提到“金税三期”的核心产品——与每个行使纳税义务的个体密切相关的“个人所得税”APP及其相关系统,就不容忽视税友集团在产品开发和维护方面的贡献。

目前,中标“金税四期”项目的税友股份可谓是春风得意,并被众多券商誉为“中国版Intuit”,但要稳固这一地位并持续发展突破,面临的挑战和压力也日益加大。

华丽的变身腾飞

企业的崛起与沉沦,往往与领导者的智慧和选择息息相关。张镇潮掌控税友集团大权、身居董事长之职,显然是这家公司的命脉所在。1967年出生在浙江上虞的他,人生经历可谓充满了坎坷与挑战。

一些资料显示,张镇潮学术上的底子是在绍兴文理学院外国语学院打下的。虽然只是86届的英语系学生,张镇潮却在母校获得了几百部外文小说的洗礼。开阔的视野和坚实的精神底蕴,正是他日后走上创业之路的动力和源头。

毕业之后的数年,张镇潮先是在浙江绍兴致力于教育领域,同时也对当时飞速发展的计算机技术充满兴趣,曾自诩:“我就是个喜欢琢磨的人。”

凭借这份好奇心和探索欲,他早早地洞察到数字签名技术所带来的巨大机遇,1994年创办了绍兴市智能电子信息有限公司,也就是后来税友集团的雏形。

经过一系列的调研,张镇潮与他的合作伙伴们锁定了一个巨大的空白市场——财税服务,完美契合了数字签名技术的应用。

回首那个年代,税务申报主要依赖于国外生产的三寸盘和五寸盘。这些盘片不仅易于损坏,而且极易感染计算机病毒。数字签名技术具有确认真实性、难以丢失的特性,可以利用网络,为纳税申报提供一个安全、可靠的确认方式。

税友集团的初创团队携手高校专家,成功研发了专为税务申报而定制的数字签名技术。张镇潮曾提到,得益于先发优势,再加上稳固的技术实力和卓越的服务,自1999年起税友的国内业务犹如滚雪球般,数年时间快速扩张。

竞争对手闻风而至,张镇潮又先人一步地锁定了中小企业的财税服务信息化和数字化领域,决定在此深耕细作。此后数十年,税友始终在财税市场中紧握主业,对自己的产品和服务体系持续进行打磨完善。

直到2021年6月30日,税友股份(603171)终于在上海证券交易所主板一露真容。然而,随之浮出水面的还有关于张镇潮发家历程中的种种隐秘。

其一:发审会曾就“张镇潮是否因李永恒一案而被有关部门立案侦查,是否构成本次发行障碍”进行过问询。

公开报道显示,2015年广东省国税局原局长李永恒因受贿千万获无期徒刑。相关报道提及,李永恒利用职务上的便利,帮助浙江西安交大龙山软件有限公司(税友集团曾用名)在广东推广该公司的网上抄报税系统软件,并收取该公司董事长张镇潮的44万元。

据悉,张镇潮于2008年12月和2009年1月,在北京、广州两次找到省国税局长李永恒,请求其帮忙推广交大龙山公司在佛山市南海区试点的网上抄报税系统软件。

而李永恒也曾于2009年4月召开过专门办公会议,确定在广州、佛山、东莞推广应用交大龙山公司的网上抄报税系统软件。

或许是真的由于高官相助,税友集团成功地从佛山、广东打出名堂,随后声名远播、扬名全国,一跃成为高新技术企业的代表。

其二:国有资产转让疑云。

税友集团起初的性质属于国有资本,实际上是西安交通大学相关课题组科研成果的产业化实体。

1999年10月8日,西安交大、浙江古越龙山绍兴酒股份有限公司、绍兴市智能电子信息有限公司,决定合力创建浙江西安交大龙山软件有限公司,这便是税友集团的雏形。

资金构成方面,古越龙山注资400万元,拥有注册资本的40%;西安交大注入300万元,占30%的股份,而这其中,50万元是现金出资,另外250万元是由其两项高新技术成果作为非专利技术出资;绍兴智能也出资300万元,同样占有30%的股权。值得注意的是,古越龙山的背后是绍兴市国资委,西安交大是直属于教育部的重点大学,而绍兴智能则是张镇潮掌舵之下的舰船。

随后,税友集团如坐过山车,经历了数不清的增资扩股、股份转让等资本大潮。到了2008年,龙山有限彻底升级重组,化身为税友集团股份公司,而真正握住公司命脉的,也逐渐变为了张镇潮。事实上,张镇潮是以相对低廉的价格,甚至是出资额或更低,完成了对龙山有限的兼并,现如今,他对税友手握绝对话语权。

从这段历史中,不难窥见张镇潮的崛起之路和背后的那些浮沉变幻。

双轮驱动同时遇险

2016年开始,税友实行双品牌战略,创立“亿企赢”为B端客户提供互联网财税产品和服务,“税友”主品牌聚焦G端税务业务,形成ToB+ToG的布局。公司经营状况逐年上升,业务收入也呈现B端与G端相互驱动的景象。

2016至2018年期间,B端成为核心驱动力。这个时期的企业财税SaaS仍然是一片广袤的蓝海,税友凭借品牌声势和行业理解,迅速吸引了大批客户,B端收入从5.3亿元增长至9.3亿元。

2018至2020年期间,G端成为主导力量。随着2018年国地税合并、“营改增”推动以及自然人税务管理系统实施,再加上社保纳入税务的新政策出台,G端收入呈现爆发式增长。

2020年之后,税友在B端采取全新的战略定位,开始对目标客户进行更为精细化的运营管理,使其收入重新回到增长正轨。

最新的2023年半年度财报显示,税友上半年实现营业总收入7.58亿元。其中B端的SaaS订阅与咨询顾问服务业务取得50279.7万元营业收入,而G端的数字政务业务实现25206.4万元营业收入。显然,B端业务再次成为公司当前的主要增长引擎。

可市场上仍有质疑之声涌动。部分观点指出,税友的B端产品存在同质化的隐患,针对小微市场的获客策略也颇为艰难。倘若市场竞争风起云涌,公司可能面临被迫降价的选择,会对毛利率造成不小的冲击。

需要了解的是,税友2021年开始战略转型,面向特点和核心诉求各异的三大客群,提供不同的差异化产品。

其中,中小企业客群是指自主管理财税作业,具备一定规模、经营发展能力较好的企业;财税代理客群指专业为中小微企业提供财税代理服务的机构群体;创新业务客群是为客户提供包括人力资源数字化管理、大企业财经数据中心构建、大数据与商业智能服务等SaaS产品平台。

中小企业客群无疑是B端业务的主力军,为公司贡献了多数营收。但一方面客群生命周期较短,意味着税友需要持续开发新客户,而前期的开发和后期的维护成本可能会消耗大部分利润。

另一方面市场充满对手。眼下,我国财税SaaS行业第一梯队为三大龙头——税友股份、用友网络和金蝶国际,新兴玩家则有分贝通、票易通、云帐房、见知数据、擎天全税通等,后者们凭借各自领域的差异化优势,不断攻占细分市场。

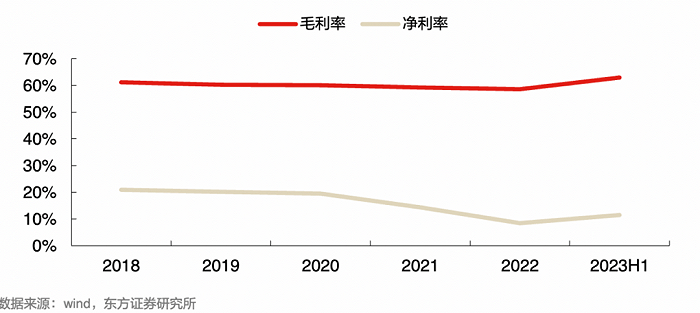

从财务的角度审视,2021-2022年期间税友的费用率持续攀升,达到了48.0%和52.6%,其中销售费用率分别增至15.2%和17.2%。这主要是公司为了扩大市场份额,不惜加大推广与销售的力度,增加了营销投入。代价显而易见,税友的利润呈现下滑趋势,2021年和2022年的净利率分别跌至14.4%和8.4%,对整体的盈利状况影响不小。

G端业务主要取决于政府的预算支出,因此存在不确定性。一旦税友新项目的签约速度减缓,进而就会影响收入预期。更为关键的是,由于政务领域的特殊性,公司在项目回款环节的议价能力较为受限,从而增加了应收账款的风险。

综合看来,税友在B端和G端市场都拥有相对领先的地位。但是,B端产品的研发和成熟周期较长,其市场扩张、竞争状况和利润空间仍充满变数;而G端的稳定性则受限于财政策略和付款时间表,回款过程中的风险不容忽视。

写在最后

税友还被擅长炒作概念的二级市场券商,冠以“中国版Intuit”的称号。

全球知名的财税SaaS领军企业Intuit,主要为C端个人和B端中小企业提供服务。其业务涵盖小型企业、消费者和专业税务三大板块,并通过旗下的TurboTax、CreditKarma、QuickBooks以及Mailchimp等产品,为全球超过1亿客户提供服务。

然而相较于国外,我国的财税SaaS市场尚处于萌芽阶段。尤其是由于国内的小微企业相对较低的付费意愿和能力,导致市场渗透率远低于美国。

税友作为国内这一领域的重要玩家,也正试图找到自己的发展方向。2015年税友与招商银行和中国平安分别达成战略合作,进军互联网金融行业,很可能就是在模仿Intuit的战略布局。但现如今,关于其互联网金融的部分业务似乎已不再被公司重点推介。

对比利润率来看,2018-2022年间,Intuit的毛利率一直保持在超过80%的水平,相比之下税友股份的毛利率仅维持在大约60%。再结合双方生态布局上的差异,如果税友想要真正稳固其“中国版Intuit”的地位,显然还有很长的路要走。

评论