文|悦幕中国电影观察 庞宏波

今年暑期档的好是毋庸置疑的。

尽管暑期档再度陷入到了“口水”之争,但是数据上实打实的增长验证了今年暑期档的突出表现。

根据猫眼专业版的数据反馈,今年暑期档总票房206.18亿,相比前纪录2019年增长了16%,与此同时总人次5.04亿相比2019年的5.02亿也出现了微增。大盘数据表现积极的同时,单片“爆款”也频出,在产出两部30亿+的同时还有两部20亿+。

从结果来看,今年暑期档称得上是迄今为止的“史上最强”。尤其是对比过去三年,电影市场算是打出了“翻身一战”。可恰恰正是“翻身”,其实也引发了超强暑期档过后的思考。

今年电影市场“发力”是从上而下的“硬性要求”。从一月份开始,电影市场就看到了非常多的积极信号。暑期档自然也是如此。所以,暑期档的“强”是强在整个产业集群力于一身,目的就是要一扫过去三年的阴霾。

从全年电影市场来说,不仅仅只看暑期档的得失。而从产业长期发展来看,甚至不仅仅只看2023年电影市场的好坏。市场呈现出的积极信号能否延续从而提升电影市场的“韧性”其实同样值得关注,否则中国电影市场何时“见顶”就是一个永远无法消失的疑问。

1、暑期档第一问:头部大赚,严重的两极分化该一味地夸吗?

暑期档市场依然有着非常严重的两极分化。

过高的头部化倾向,实际上一直都是电影市场需要面对的一大隐患。但好在今年暑期档,“头部”成为了一个集群,而不只是个例。今年暑期档共产出了2部30亿+,除此之外还有2部20亿+和一部15亿+的单片。

头部“接力式”上映,首先喂饱的是影院。经过了过去三年的严重失血,处于“特困行业”最前沿的影院终于在这个夏天赚的盆满钵满,如果影院在今年暑期档都无法实现盈利,那么首先思考的是自身经营的问题,而不是市场的问题。

作为整个产业最重要的“终端窗口”,影院盈利就意味着整个产业的根基保住了。虽然8万块银幕是否过多是一个值得讨论的话题,但是首先让影院盈利是一个不需要思考的话题。相比个别影片“通吃”,今年暑期档几部爆款轮流“接力”实际上是影院更希望看到的结果。

其次,爆款类型多元化对于上游创作是积极的信号。今年暑期档票房前五名类型各异,有主打现实话题的《孤注一掷》、《消失的她》,也有古装重工业大片《封神第一部》以及动画电影《长安三万里》,而且《封神第一部》和《长安三万里》的“自来水”黏性极高。从大的方面来看,今年暑期档实际上不存在所谓的“类型投机”。任何一部爆款能够突围,都是以口碑作为前置条件,而不单单是主旋律、喜剧片等个别类型才能在市场卖座。

所以,今年暑期档对于整个产业在内容创作一端的激励作用是非常强的。

但今年暑期档票房前五名票房总和为135.32亿,占到了总票房的65.6%。相比2019年暑期档票房前五名票房之和多出了33.37亿,票房占比多出了8.3%。这意味着市场的头部化趋势有了进一步增强,也就是说暑期档的红利进一步集中到了这5部影片的身上。

整个暑期档破亿的影片总数也只有23部。所以除了“塔尖”上的影片大赚之外,整个产业的投资回报比实际上依然值得关注。

《超能一家人》只产出了3亿票房,《扫毒3》只拿下了2.84亿,《别叫我“赌神”》只有4000万,《爱犬奇缘》首日只拿下34万票房,目前总票房不足300万。这些影片绝大多数都是因为自身口碑不佳导致的市场失利,这一点无可厚非。只是从投资回报的角度,这些影片可能面临非常严重的财务亏损。

2、暑期档第二问:爆款“慢热”,是口碑逆袭还是传统营销失灵?

今年暑期档绝大多数爆款都有一个共同特征:“慢热”。

在分析暑期档之前,电影市场有一个特征是观众购票越来越“谨慎”,当影片的自然口碑开始发酵观众才会入场。所以反映在市场层面,周五票房可能已经不再是绝对指标,不少观众选择在首周末的周六甚至周日入场。

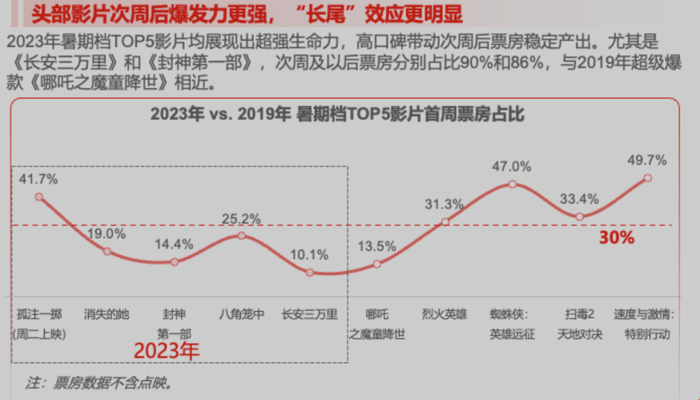

那么,这种市场特征必然也会出现在暑期档身上。但这种“微慢热”和暑期档的“特慢热”有本质的不同。暑期档爆款“慢热”不是首周末哪天观影的问题,而是次周末可能才爆发。

《消失的她》首日票房1.59亿,但真正的票房峰值出现在次周六,单日票房3.35亿,是首日票房的一倍还多;而《封神第一部》首日票房4912.3万,真正的票房峰值同样出现在次周六,单日票房1.6亿,超过了首日票房的三倍;《长安三万里》首日票房8850.9万,票房峰值是次周日,单日票房1.42亿。

除了《孤注一掷》和《八角笼中》在点映积攒出高口碑直接大爆外,票房前五名中的另外三部都是凭借着次周末的爆发才真正站稳脚跟。这一方面是电影的质量经受住了市场考验,最终突围。但另一方面,这是否也意味着传统营销模式需要改变,从而适配新的市场需求?

尤其是《封神第一部》的营销有非常多值得反思的地方,这部影片起初因为种种幕后故事让观众的期待值并不高,但上映后反而因为低预期收获到了极高的反馈,电影在映后的营销也有了很大的改变。“自来水”自发献策,电影主创除了大量路演之外,也听从自来水的建议进行了多次有话题度的直播。

电影营销的首要任务在于流量“聚焦”,当电影传统营销不奏效,靠着口碑和题材红利在映后“长线宣发”,本质上暴露的是传统营销方式的钝化。

像《消失的她》起初仅仅是以悬疑片的模式进行营销,而电影关于两性关系的“情绪价值”才是让其体量翻番的关键。那么,在自由度更高的短视频宣发上,未来电影能否充分提取电影的潜力,在更多元的角度上提升电影的热度,或许也是暑期档留给整个产业的一个思考。

3、暑期档第三问:进口片票房可以不好,但中国电影市场真的不需要吗?

进口片萎靡,比想象中棘手。

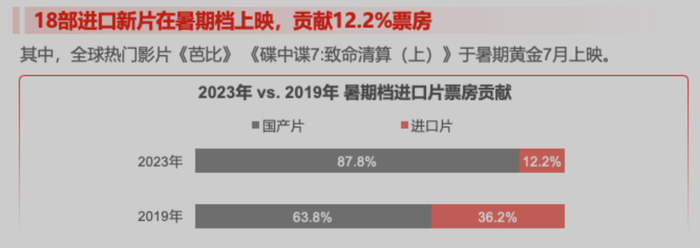

实际上在疫情之后,进口片表现挣扎已经成为了一个很难改变的事实。从原先的五五开到六四开,现在进口片和国产片的票房占比基本上是二八开。今年暑期档18部进口新品只占到了12.2%的占比,要知道今年暑期档进口片在档期上有一定的放宽趋势,但是票房表现依然没有明显改观。

而且进口片的问题,要分两个方面来看。一方面是好莱坞自身的问题,创作上的“瘫痪”导致了其全球票房的下行。像今年暑期档在国内上映的《碟中谍7》、《变形金刚:超能勇士崛起》、《闪电侠》全球票房分别为5.53亿、4.37亿、2.68亿美元,这一类影片实际上是属于好莱坞自身问题大于中国市场问题。尤其是加上好莱坞目前的“大罢工”,未来好莱坞在全球大片的输出上究竟走向何方是未知的,那么其全球票房倒退的根本在于其自身创作能力表现不佳。如果这个问题得不到改善,中国市场更不会有改观。

另一方面才是市场差异的问题,无论是文化差异还是审美差异,进口片想要成为中国市场的“黑马”都难度极大。像《芭比》、《奥本海默》全球票房分别达到了13.45亿,8.02亿美元,但中国内地票房分别在其全球票房中排在第八位和第十三位,甚至不及南美小国。所以,能给好莱坞带来意外之喜的影片,在国内市场可能因为自身受众有限依然无法取得理想的票房。

这个问题和2020年以及2021年有明显的差异。它不仅仅是所谓审美疲劳的问题。如今再渴望进口片在国内大卖,充其量也是零星个别影片。短期几年内想要回到进口片票房占比达到四成可能已经不再现实。

诚然,即便进口片贡献微弱,电影市场依然可以凭借着国产片爆款进行填充。可是,我们今年电影市场不少影片甚至是疫情前就已经开拍,只是在今年因为取消了管控限制加速投入市场。

但是如果进口片票房占比长期处于20%甚至以下,那么电影市场固然可以通过国产片短暂填充20%左右的票房缺口,可是我们的电影产业也是刚刚从疫情三年里恢复过来,那么国产片是否有能力彻底补上进口片的票房?即便今年凭借着国产片给力电影市场全年票房破纪录,那么明年呢?国产片的内容供给速度和质量是否能够支撑一个超600亿市场的需求?

除了进口片,《巨齿鲨2》作为合拍片全球票房3.58亿美元,根据其1.5亿美元的网传制作成本,这部影片的投资回报比可能并不理想。引进片票房节节败退甚至主客观原因拉满,合拍片又缺乏“标的”,那么整个产业实际上还是无法看到上一个新台阶的趋势。

2023年的暑期档,无论多强在今天都已经是一个过去式。电影市场短时间内迅速反弹至破纪录,的确让人振奋。但如果电影市场无法完成新的“变轨”,那么今年暑期档就脱离不了什么时候“见顶”的疑问。

电影市场不是单单一个暑期档,电影市场年票房今年无论能否达到600亿,长期趋势都是要朝着更高目标的电影强国迈进。作为全球第二大票仓,产业规模如此巨大,但是国产片票房两极分化,进口引进片和合拍片表现不佳,那么这种“强”又该如何实现呢?

评论