界面新闻记者|马悦然

半年报披露已收官,风电企业业绩短期承压。

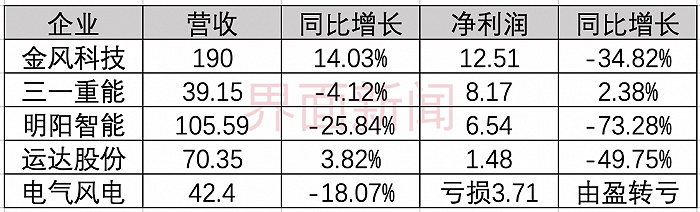

界面新闻统计了五家A股风电龙头上市公司业绩,除三一重能(688349.SH)实现2.38%的净利微增外,金风科技(002202.SZ)、明阳智能(601615.SH)、运达股份(300772.SZ)、电风电气(688660.SH)上半年净利均出现较大幅度下滑。

根据中国可再生能源学会风能专业委员会(CWEA)数据,去年金风科技在中国风电整机商排名中位居第一;远景能源位列第二,目前为非上市公司;明阳智能、运达股份、三一重能分列第三至第五位;电气风电排名第八。

受补贴退坡等因素影响,国内风电行业在经历了此前的高增长态势后,在去年迎来低谷,整体发展不及预期。今年上半年,风机价格再创新低。伍德麦肯兹分析称,相较于2022年底,今年二季度陆上和海上风机平均价格分别下降了10%和13%。

从新增装机看,今年风电需求在逐步回暖。国家能源局数据显示,上半年全国风电新增装机22.99 GW,同比增长77.67%。但从上述五家公司的业绩看,行业压力仍在。

上半年,金风科技实现净利12.51亿元,位居这五家公司之首,但其增收不增利,净利同比降幅超三成。

该公司除风电场开发外,所有产品毛利率均下滑。其中,风机及零部件销售毛利率仅剩3.64%,相比上年同期下滑了8.95个百分点,下滑程度居所有业务之首。

净利排名第二的是三一重能。它也是这五家公司中唯一实现半年业绩增长的公司。三一重能于去年6月正式上市。上市一年多,该公司行业排名也取得较大进步。2021年,该公司在整机商中排名第八,去年升至第五。

根据伍德麦肯兹风电研究团队数据,在今年上半年风电整机商订单量排名中,三一重能位列第四,这是其首次跻身该榜单前四。

三一重能在半年报中表示,期内新增订单规模和在手订单规模均创历史新高。其中,新增订单为8.35 GW;截至6月底在手订单为16.31 GW。6.25 MW、6.7 MW机型成为该公司新增订单的主力机型。

该公司称,国内陆上、海上风电均已进入平价时代,市场竞争加剧,其上半年毛利率为24.03%,在行业交付均价普遍下降的情况下,仍保持了较好的毛利率水平。

去年最挣钱的风电企业明阳智能,今年上半年净利同比下降超七成,在上述五家公司中降幅最大。

今年一季度,明阳智能因风机销售数量减少,净亏损2.26亿元,这给其上半年业绩造成较大影响。由此计算,明阳智能二季度净利润回暖明显,单季净利润近9亿元,环比大幅提升。

上半年,明阳智能实现风电机组对外销售3.45 GW,同比下降52.87%;对应实现风电机组及相关配件销售94.49亿元,同比下降28.64%。

同期,该公司风电机组新增订单达到7.58 GW,同比下降59.36%。

在新能源电站部分,明阳智能目前在运营的新能源电站装机容量1.67 GW,同比增长11.04%;在建装机容量4.02 GW,同比增长87%。

上半年,明阳智能实现毛利率18.36%,同比下降7.29个百分点。

明阳智能在财报中称,将继续推进风机大型化和轻量化,进一步降低风机制造成本。

上半年,该公司发布了全球最大海上风电机组MySE18.X-28X,并下线全球最大漂浮式海上风电机组MySE16.X-260;在陆上风机方面,发布并下线了陆上超大单机容量风电机组MySE10.X-23X。

运达股份上半年净利润下降了近五成。该公司报告期内新增风机订单超9 GW,同比增长135.39%,新增订单和在手订单同样均创历史新高。

运达股份在大力布局“两海”市场,即海外和海上市场。该公司表示,上半年海外订单增速迅猛,订单容量超1 GW,占新增订单比例11%。

该公司计划重点布局“一带一路”沿线,上半年继在越南建成正顺等风电项目后,在哈萨克斯坦交付其境内单体容量最大的风电项目。

上半年,运达股份还首次中标了外部储能订单国电象山1#海上风电场(二期)工程配套储能系统。

在财报公布前几天,运达股份陷入海上风机起火事故风波中。网传信息称,发生烧毁事故的疑似是运达股份的“首台”供货海上风机,所处的海上风电项目是上文提到的国电电力象山海上风电场(二期)。

随后,运达股份发声明回应称,部分自媒体账号及网络平台散布的信息与事实严重不符,并表示其首台海上风电机组WD225-9000已成功并网运行至今,且在台风“卡努”极端风况、海况等外部条件影响期间,均展现出优异的发电性能和机组可靠性。

从毛利率看,运达股份也出现了下滑,但幅度不及上述几家企业。其风电行业毛利率16.91%,同比减少2.1个百分点;风电机组毛利率15.86%,同比减少2.58个百分点;发电收入毛利率高达67.2%,同比提升9.3个百分点。

电气风电是五家企业中唯一一家由盈转亏的公司。作为海上风电龙头,电气风电受海上风电行业下滑影响较大。

截至今年6月末,电气风电已成为国内首家海上风电累计并网容量突破千万千瓦的整机厂商。

去年,因风电行业补贴退坡政策,以及部分市场区域销售订单交付受到物流运输、项目现场建设进度等因素影响,未能按计划实现产品销售收入,电气风电全年亏损3.38亿元。

电气风电在半年报中表示,报告期内营业收入有所下降, 其中海上产品销售收入占比和毛利较上年同期下降幅度较大,同时,纳入非经常性损益的补贴收入也有所减少。

电气风电的新增订单量还出现了同比下滑。上半年,该公司新增订单为1496 MW,同比减少56.55%。截至6月底,该公司累计在手订单为9438.5 MW,同比减少4.34%。

展望下半年,在风机大型化、中远海趋势明确和出口需求拉动的背景下,风电行业景气度有望继续回升。

7月初,中银证券发布研究报告称,由于海风审批、招标需求释放缓慢等因素的影响,风电板块的整体表现较弱,但从行业基本面看,在去年的高招标量低装机量的大背景下,今年的海陆风装机量需求仍然旺盛。随着政策等阻碍因素的逐步解决,下半年风电项目需求有望逐步释放。

评论