文|多鲸资本

纵观今年全球教育科技领域投资情况,大有一种「这里的黎明静悄悄」的既视感。据 Crunchbase 统计,到目前为止,还没有一家教育科技公司的风险投资融资额达到或超过 1 亿美元。而在 2021 年和 2022 年,全球共有 60 多起此类融资。冷静和谨慎,取代了前几年教育科技投资领域的狂热态度。

不过,即使在这样的情况下,今年教育领域仍有一些规模不小的融资值得关注。也许教育科技初创企业的观望者们正在调整步调,暂停巨额融资和快节奏交易,直到市场条件更加成熟。不过专家普遍认为不必太过悲观,提供创新的解决方案,加快向数字化学习转型,将成为企业再次启航的拐点。

对于风险投资者来说,2023 年的最大教训是,在乐观的融资环境中设定的估值迅速下降了。教育科技领域的融资额急剧下降,巨额融资不曾出现。

2022 年,流向教育科技初创企业的风险投资明显放缓,这一趋势一直延续到 2023 年。更广泛地说,该行业的风险投资在 2021 年达到近年的峰值后,这两年出现了急剧下降。与 2022 年同期相比,2023 年 8 月至今的资金投入总额下降了约三分之二。

全球如此,美国也不例外。数据表明 2021 年,美国的教育技术公司融资事件猛增,此后持续走低。

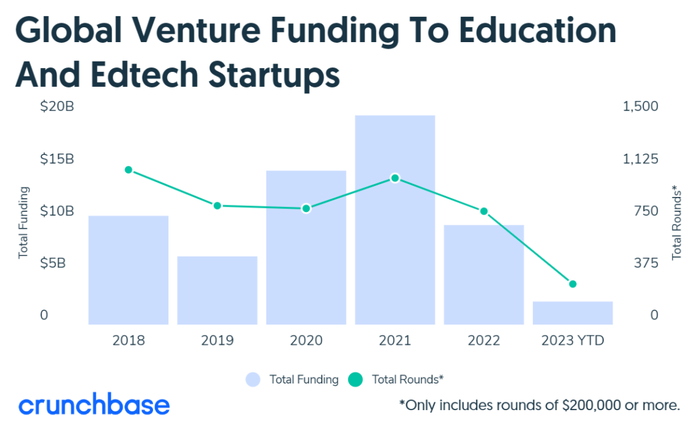

根据 Crunchbase 的数据,今年到目前为止,还没有一家教育科技公司的风险投资融资额达到或超过 1 亿美元。而在 2021 年和 2022 年,全球共有 60 多起此类融资。Crunchbase 梳理了过去六年的教育科技领域融资,走势如下:

2018-2023 年全球教育和教育科技初创企业风险投资情况(20 万美元或以上融资轮次)

来源:Crunchbase

注:在 Crunchbase 数据中,教育科技是指教育科技、教育、培训和企业培训等行业。融资数字包括种子期前、种子期和所有风险轮融资,以及私募股权投资对之前已筹集风险资本的初创企业的投资。

后疫情时代,全球风险投资都不太乐观的情况下,教育科技领域面临的形势比其他大多数行业都要严峻。潜在的加剧问题包括:教育科技独角兽企业问题缠身、疫情导致的在线学习公司发展疲软,以及退出环境更加严苛。

全球教育科技领域最受瞩目的独角兽企业皆表现不佳。印度教育巨头 Byju's(一家估值曾高达 220 亿美元的初创公司)经历动荡后,其估值今年已被顶级投资者 Prosus 削至 51 亿美元。与此同时,在美国,总部位于加利福尼亚州弗雷斯诺市的 Bitwise Industries 于今年 6 月申请破产。该公司此前曾筹集了超过 1.58 亿美元的风险资金,其中包括由 Kapor Center 和 Motley Fool 于 2 月份领投的 8000 万美元的融资。

即使在几年前,也有一些备受瞩目的教育科技公司进行了轰轰烈烈的首次公开募股(IPO),包括大学课程提供商 Coursera、语言学习平台 Duolingo 和在线学习视频出版商 Udemy 在内的几家独角兽公司,而且一开始就广受好评。但自那时起,从风险投资到上市融资的显著转变并不多。

2023 年,会成为教育科技的空白年吗?

事实上,尽管资本态度明显更加谨慎,今年教育领域仍有一些规模不小的融资值得关注。热门主题包括人工智能教育技术工具和平台,这些工具和平台尤其有助于解决从事 K-12 教育的人员短缺的问题。

在人工智能方面,总部位于维也纳的在线辅导工具和服务提供商 GoStudent 在本月早些时候获得了 9500万 美元的债务和股权融资。该公司表示,它计划 「在人工智能整合方面加倍努力」,包括根据区域化的课程数据训练课件生成模型。

几周前,位于马萨诸塞州的语言学习平台 Preply 完成了由 Horizon Capital 领投的 7000 万美元债务和股权融资。该公司计划用这笔资金建立其基于人工智能的教学助手,辅导教师可以用它来支持作业设置和课程规划。

由于美国学区正在努力解决教师短缺问题,另一家初创公司 Swing Education 正在扩大一个平台的规模,为难以填补的职位匹配代课教师。这家总部位于加利福尼亚州圣马特奥的初创公司在 6 月份的 C 轮融资中获得了 3800 万美元。

教授技术技能的平台也获得了一些投资。其中包括两个技能培训平台:专注于网络安全的 Hack The Box 在 1 月份的 B 轮融资中获得了 5500 万美元,专注于技术技能的 StudentFinance 在 2 月份的 A 轮融资中获得了 4300 万美元。

HolonIQ 维护着一份教育科技独角兽(估值 10 亿美元或以上的公司)名单,该名单也显示出投资环境更加保守的影响。今年有几家公司的估值被下调,以至于在 2023 年 1 月的估值审查中,有 12 家公司跌出了 HolonIQ 的名单。即便如此,本期独角兽榜单(截至 2023 年 3 月 1 日)上仍有来自全球的 30 家公司,总估值达 890 亿美元。

大多数评估者预计,在未来十年,教育科技行业将继续保持大幅增长。事实上,技术有望继续推动全球教育服务的增长,这在很大程度上是通过降低成本和提供更多学习机会实现的。

摩根士丹利全球可持续发展研究主管斯蒂芬 · 伯德(Stephen Byrd)说:「自 15 世纪发明印刷术以来,教育正经历着最大的变革。」如今,教育技术的应用与当时一样,能够加快信息传播速度,实现学习民主化。它使无数提高学习质量的新方法成为可能,并使教育系统更加高效、成本更低。

专门从事教育技术的软件工程公司 8allocate 补充说:「尽管最近出现了挫折和放缓,但教育技术行业只是在强大的再推动力之前喘了口气。」

展望未来,专家预计以下关键技术领域将继续获得投资和增长。

大数据:数据驱动型平台,如 Udemy 或 Civitas Learning——这些平台利用分析技术对学生进行个性化学习和调整。

人工智能:人工智能已成为今年热门初创企业的必备要素,虽然并非所有竞争者都真正充分利用了人工智能,但在这一类别中也有一些明显的佼佼者。例如,Elsa 利用人工智能来帮助提高语言学习能力。而在线辅导平台 GoStudent 则依靠人工智能在全球市场建立了一个根据当地学校课程培训的教案引擎。

移动学习:移动设备也许是促进教育机会的最终接触点,因为无论是在发达经济体还是发展中经济体,移动设备几乎无处不在。

辅导:许多新服务如雨后春笋般涌现,以帮助促进学生学习,弥补 K-12 阶段和其他阶段的系统性差距。这些平台通常结合了许多重要的教育技术因素,如人工智能、移动、虚拟现实或增强现实以及游戏化,以提供更具吸引力和个性化的学习支持。这一新兴领域的例子包括语言辅导平台 Preply 和专注于 K-12 领域的 Paper。

今年六月,对于曾经的教育独角兽第一股 BYJU'S ,是一个「惊心动魄」的阶段。2020 年,BYJU'S 以超过 100 亿美金的估值拿到了互联网女皇 Mary Meeker 的投资,成为了教育独角兽中的「第一股」,并将自身定位为「全球最大的教育技术公司」。2023年6月,从财务报表发布一再延期,近 3000 名员工被裁,到董事会半数成员辞职,BYJU'S 在内外因素夹击下「骑虎难下」。这其中当然一部分是由 BYJU'S 的内部管理问题造成的,而外部因素也不容忽视。

Crunchbase 观察到,许多初创企业的投资者似乎都「举棋不定」。借用高等教育中的「Gap」(空档期)一词,也许教育科技初创企业的支持者们也在这样做,暂停巨额融资和快节奏的交易,直到市场条件更加成熟。而那些在经济衰退中表现出强大的成功潜力和韧性的公司,或许有机会获得投资优先级。

不可否认,尽管今年的风险投资界「静悄悄」,但教育科技行业的整体前景,以及作为全球教育增长主要驱动力的技术——发展势头仍然非常强劲。教育和教育技术的风险投资几乎不可能迎来「枯竭」。毕竟,教育是一个价值数万亿美元的全球市场,而且预计还在稳步增长。

评论