文|动脉网

作为年检人次高达20亿次的大市场,医学超声赛道历经数十年发展已经成熟,包括迈瑞医疗、开立医疗、祥生医疗等入局医学超声的企业已经上市多年。

但在近期,动脉网却观察发现,医学超声赛道正被重新引爆。

从数据上可一窥热度。这一年以来,医学超声赛道吸引超20家知名VC入局并押注,这里面包括金鼎资本、朗玛峰创投、启明创投、上海科创、天士力资本、同创伟业、苇渡创投、楹联健康基金、元生创投、远毅资本、鲁信创投等一线机构,逾10家企业获得融资。

值得一提的是,仅在今年5-8月,中慧医学、欢影医疗、汉通医疗、卡本医疗、心寰科技便相继拿下数千万,甚至上亿元的融资,医学超声赛道呈现出一月一融的密集态势,在当下低迷的投资环境里显得尤为火热。

数据来源:动脉橙数据库、企查查

“医学超声赛道已经到了技术迭代的关键时间点,即逐渐从以前以诊断为主的超声产品向辅助治疗和直接作为治疗工具领域的产品迈进。同时医学超声产品在诊断中端市场还有进口替代空间,在高端市场方向还有很大的市场空间和投资机会。”浩悦资本管理合伙人杨振军告诉动脉网。

一时之间,超声相关业务成为行业追捧的“香饽饽”,这也使得大量资金、企业纷纷入局,为行业提供着新思路、新产品,以及新的解决方案。

毫无疑问,在产业合力下,医学超声赛道正被引爆。

医学超声赛道爆火,百亿市场涌现两大新机会

医学超声为何如此火爆?

首先,作为我国四大影像(CT,MRI,X光机,医学超声)设备中装备数量最大、检查人数最多、安全系数最高、检查结果最快,以及性价比最优的图像分析诊断工具,医学超声一直是各级医院必备设备,也因此拥有不错的市场存量与增速。

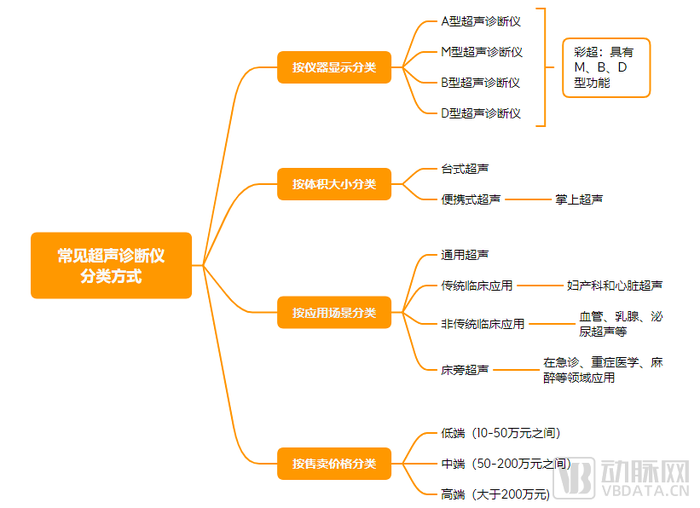

分类参考:《超声医学基础》 动脉网制图

“医学超声在临床应用非常广泛,无论是内脏系统、心血管系统,还是泌尿系统等,都有医学超声设备的施展空间。”医疗器械行业资深从业人士郭翔告诉动脉网,“正因此,医学超声设备是非常成熟的市场,认知度高。目前尽管行业竞争已经十分激烈,我国医学超声设备市场仍有可观的增长空间。”

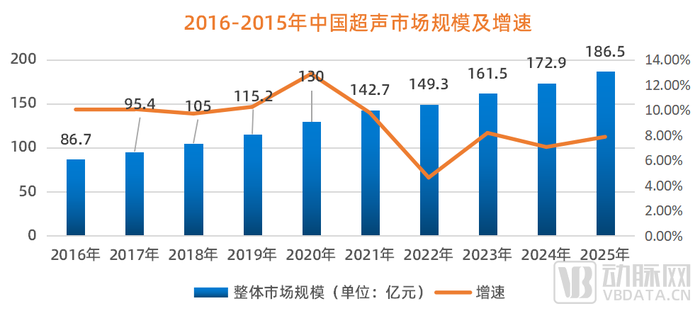

根据Frost&Sullivan的数据显示,我国医学超声设备2016年到2020年市场规模由86.7亿元增至127亿元,年复合增长率是10%,2021年至2025年市场规模由139.7亿元增至186.5亿元,年复合增长率为7.5%。

数据参考:Frost&Sullivan 动脉网制图

除了拥有不小的市场存量与增量外,医学超声设备平均60%左右的毛利率,是其成为医疗影像设备厂商热衷布局相关产线的又一重要原因。

在政策端,国产替代与分级诊疗等相关政策的持续推进,更为医学超声设备市场迭代更新带来助力。以《政府采购进口产品审核指导标准(2021年版)》为例,该文件就明确了政府/事业单位采购国产医疗器械及仪器比例:便携式彩色超声诊断仪、彩色多普勒超生诊断仪、自动乳腺超生诊断仪等要求100%国产,彩色多普勒超生诊断仪(具备手术定位引导或心脏超声)要求国产占比50%。从这看,国产替代的空间很大。

动脉网根据公开资料制图

“超声诊断作为慢病筛查诊断的常用手段,可提前筛查慢病发病率。我国老龄化的大趋势,也势必驱动医学超声设备需求的持续增长。”医疗器械行业资深从业人士郭翔表示。

正是基于上述多个因素,医学超声赛道入局者众多,竞争一直很激烈,并在内卷中涌现出更多方案与产品。其中,两大机会正渐渐浮现,成为当下医学超声赛道企业或投资机构关注的热点。

● 新机会一:国产替代疾风正劲,高端市场亟待破局者

在国产替代的大潮下,医学超声赛道迎来新的机会期。

多位行业人士向动脉网指出,医学超声可以大致划分为低端、中端、高端三大方向:低端主要是通用全身超声设备等,中端主要是全身超声、体表血管超声等设备,高端主要是心脏超声、妇科四维超声等。

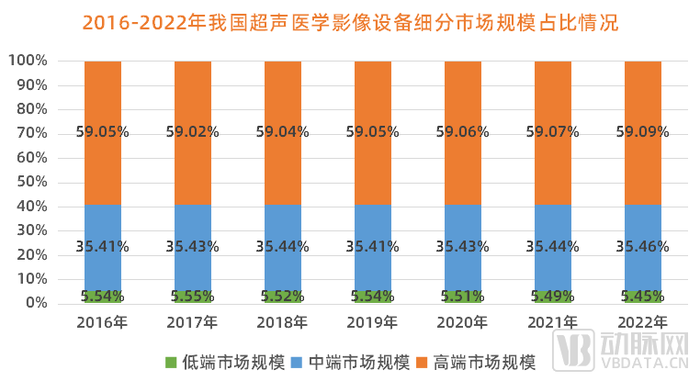

从价格段大致来区分,低端超声的价格区间一般在10万到50万元之间、中端超声一般在50万到200万元之间、高端产品一般高于200万元。

在高中低端三个方向里,目前都已涌入大量的企业入局。在高端领域,当下处于进口设备垄断的局面,核心企业是飞利浦、GE等跨国巨头;在中端和低端领域,则主要汇聚了迈瑞医疗、开立、飞依诺、汕头超声等国产企业。

“国产企业通过十多年来的布局,在医学超声的中低端市场基本已经完成国产替代。”医疗器械行业资深从业人士郭翔表示,其中,由于超声设备产品迭代,低端产品正逐步淘汰,近年中端市场正在蚕食低端市场的空间,行业集中度越来越高。

数据参考:Frost&Sullivan、观研天下 动脉网制图

在高端市场,国产企业也陆续发力,目前处于起步期。比如2022年12月30日,迈瑞医疗发布了旗下全新高端超声-ResonaR9铂金,依托于该产品,迈瑞首度提出了多参数超声的概念,即通过不同的超声成像技术,获取更多参数,发展更多诊疗方案的可能。又比如开立医疗,其陆续推出了 S60Pro、P60系列等高端超声产品。

不过,在单价250万元以上的超高端医学超声设备领域,鲜少有国产企业身影。而按总体金额来算,高端超声占据了整个市场份额的50%以上。

这意味着,高端乃至于超高端市场是未来医学超声赛道竞争的核心领域,国产企业如若实现突破,未来仍有十分可观的增长空间。

技术壁垒是能否在高端医学超声设备领域站稳脚跟的关键所在。

医用超声设备主要由振荡器、发射器、换能器、回波信息处理系统、显示器、扫描发生器六部分构成。其中,换能器是高端超声设备研发的难点,该设备主要在超声探头中运用,承担的功能是产生超声脉冲,接收由目标形成的波脉冲信号并转换成电信号,送入回波信息处理系统,并处理超声回波信息。在其他因素不变的情况下,换能器频率越高,获得的图像往往越准确。

此外,在软件和一些复杂功能上的研发突破也十分关键,如剪切波弹性成像、造影等,这能为用户提供更多的定量诊断信息,带来更好的诊断效果。

围绕以上方向,国内创新企业正在积极布局高端领域。

以8月刚刚获得融资的心寰科技为例,该企业致力于搭建超声介入核心技术平台,并专注高端有源心血管介入成像、自然腔道介入成像及其先进诊断方法。从当前产品研发进度来看,心寰科技全球最细7.5F 2D ICE即将进入注册临床,4D ICE的研发也已经实现重大突破。

又比如今年6月完成Pre-A轮融资的欢影医疗,该企业布局的是心腔内超声,旗下产品可以100%自主完成关键换能器和有源介入导管的研发和生产,摆脱了对核心部件的外购依赖,并已建立完备的万级洁净生产车间及生产体系,最大程度保证了供应链安全、成本可控和稳定量产能力。

今年1月完成超亿元B轮融资的霆升科技则从2019年开始投入大量资金和人力研发心腔内超声产品,持续对整个产品性能进行改进,并且实现半自动化批量生产。目前,霆升科技已经建立了近4800平米的研发及工艺制造中心,配置了高端的精密研发检测设备、半自动化生产设备,在二维心腔内超声产品及相关联技术上累计研发投入已达近2亿元。与此同时,霆升科技正同步加快4D心腔内超声产品的研发。

可以发现,在高端医学超声领域,将有越来越多国产创新企业为行业带来新可能。

● 新机会二:技术推动变革,从诊断向辅助治疗的新蓝海跨越

“在诊断领域,有相当多的企业在布局,竞争已经很激烈。”医疗器械行业资深从业人士郭翔表示,“当下,技术迭代升级下,有不少企业开始关注并发力辅助治疗领域。”

具体来说,医学超声设备在辅助治疗上的应用,主要包括超声引导下穿刺活检及囊液抽吸,以及超声引导下对实性病变的射频、微波、激光的消融治疗等。

以一年内融资两轮的卡本医疗为例,该企业旗下产品多模态影像融合系统VENUS通过将静态CT/MR序列与动态超声实时融合,直观呈现3D、2D器官解剖结构,辅助医生定位病灶、规划穿刺路径,快速引导精准建立介入通道及进行靶向活检等,提升了医生效率。

除此之外,卡本医疗VENUS定制化设计了对应的器官专用程序——PCNL、MRI-TRUS,APP式操作,可视化引导,不仅能大大降低年轻医生的学习曲线,更能精准、高效、安全辅助临床精准穿刺,成功打造了高壁垒的全面底层技术平台。

再比如同样一年内融资两轮的汉通医疗,其聚焦以介入超声为核心技术的泛血管领域,通过攻坚多项高端“卡脖子”技术,换能器、导管、主机、算法等核心部分全栈自研,成为了国内外少数全程掌握介入超声核心技术的企业,并拥有成本优势。

详细来看,汉通医疗自研的“肾动脉超声消融系统(uRDN)”产品,优化了声场输出范围,拥有更加稳定的消融效果。目前,uRDN产品已递交注册检验。同时,汉通医疗基于超声平台布局了其他产品线,也陆续开展。

今年5月获得Pre-A轮融资的中慧医学独创了超声脊柱侧弯评估系统,该系统主要为骨科、康复科和运动医学医师提供精准度媲美X光的无辐射安全的脊柱侧弯评估方案。现已拥有19项全球首创和领先技术以及100多项专利,取得欧盟、澳大利亚和中国内地的医疗器械认证。

截至目前,中慧医学成像科研团队与国际知名医院、高校开展科研合作,并在骨科与运动学、超声、机器视觉与模式识别等领域的国际顶级期刊发表超过了20多篇科研论文:验证了三维超声技术的精确度与可靠性。Scolioscan 超声脊柱侧弯评估系统通过临床试验测试论证:超声UCA角与X光Cobb角的线性相关度达到94.64%,该系统业已取得多个国际国内创新大赛奖项。

“偏辅助治疗的超声方向资本比较看好。在投资判断上,团队、研发、创新能力等都很重要。”浩悦资本管理合伙人杨振军表示,“举个例子,比如超声的探头在实时性、准确性、精准性上是否具有优势,医生的学习成本是否高,是否能够创新解决临床痛点等。”

综上,随着技术的持续革新,医学超声赛道除了在诊断领域不断向高端演进外,亦逐步向辅助治疗的新蓝海跨越。

创新加速,行业未来如何演进?

在百亿医学超声市场不断创新迭代的过程中,动脉网结合多位访谈人士的意见发现,行业两大趋势已经开始浮现。

一是AI技术的嵌入应用将带动医学超声设备持续下沉,并缓解超声科医生匮乏的供需矛盾。我国医学超声诊断设备需求较高,2020年中国超声检查人次约20亿次,而超声影像与放射科影像不同,超声诊断需要采集不同切面的动态图像进行实时诊断,其图像获取和诊断十分依赖医生经验,但我国超声科医生资源较为匮乏,亟需AI技术的嵌入来降低超声使用门槛。

中国医学超声诊断发展历程 图片来源:《2022中国医用超声报告》

二是超声与其他设备进行联合诊断成为重要方向,比如超声和CT联合诊断,能在肾囊肿、脊柱外科诊断、甲状腺钙化性病变等领域发挥更优效果;又比如超声和核磁共振联合诊断,实现多模态功能磁共振成像在高强度聚焦超声消融子宫肌瘤中的应用研究等。

在趋势的演进中,接下来医学超声市场的发展还将处于上升期。只是需要注意的是,行业需向更积极的方向发展,不断为患者带来更优质的临床体验和效果。

当然,这并不是一条坦途,前路必有泥泞与曲折。但于躬身入局的创业者们而言,迎难而上本是常态。在这种常态中,创新企业们迈出了一个又一个关键步伐。

而正是创新者们每一步小的积累,成为了行业大跨步前进的基石。

评论