文丨直通IPO 孙媛

时隔50天后,港交所又迎来一个创新药IPO。

9月5日,宜明昂科在港交所主板挂牌上市,发行价为18.6港元/股,开盘价为21.2港元/股,开盘价较发行价上涨13.98%。开盘后呈现上涨的趋势,股价最高达22港元/股,市值最高达82.1亿港元,随后有所回落,截至9:37分,股价为21.1港元/股,较发行价上涨13.44%,市值为78.75亿港元(折算为人民币73亿元)。

来源:百度股市通截图

作为一家成立于2015年的临床阶段生物技术公司,宜明昂科致力于开发肿瘤免疫疗法,其拥有的基于先天免疫的14款候选药物的管线,能用于治疗多种血液肿瘤和实体瘤等。其中,正在进行的临床项目有8个。

成立8年间,宜明昂科在创新药赛道颇受一级市场关注,在获张科领弋、礼来亚洲、国科嘉和等20余家机构青睐后,估值更是从2016年3月的0.71亿元,飙至2022年的8.29亿美元,涨超80倍。

而现在这家创新药届的风投宠儿,从张江走到了港股,故事也开始了新篇章。

海归博士二次创业, 8年跑出一个创新药IPO

宜明昂科的故事,还得从创始人田文志讲起。

田文志出生于河南开封,在河南医科大学(现郑州大学医学院)免疫学研究生毕业后,他曾留校做起了老师,后受到出国潮的影响,他又来到美国北岸大学医院进行博士后培训,此外还在康奈尔大学医学院研究克隆参与B细胞功能的c-Rel调节基因多年。

毕业后,田文志在一家主要从事抗肿瘤抗体药物研发的公司担任首席研究员,负责研究针对新型肿瘤靶点的单克隆抗体药物。

直到2009年,他回国到杭州参加一个留学生交流会,接触到了国内一家化学原料药企业,恰逢该企业有想法进军国内的生物医药领域,加上田文志多年在免疫领域的钻研,双方一拍即合,自此开启了田文志的回国创业之路。

2011年,47岁的田文志来到张江,先是共同创办了主要从事肿瘤及自身免疫性疾病生物新药研发的华博生物,担任该公司总经理一职。但由于投资方做原料药、仿制药起家,而长期在研发一线的田文志更想做新药。最终田文志选择离开华博生物,在笃定做创新药研发的理想下,2015年6月于张江再出发,自己出资200万成立宜明昂科。

作为一种革命性的癌症疗法,肿瘤免疫能通过刺激和激活患者自身的免疫系统来消灭癌细胞。致力于开发新一代肿瘤免疫疗法,8年来宜明昂科围绕着固有免疫和获得性免疫多个潜力靶点布局了一系列产品,包括以CD47(一个关键的巨噬细胞检查点)为靶点的融合蛋白和多款双抗,以及CD24(一款先天免疫检查点)、CD70创新靶点在研药物等十多款创新候选药物,及8个正在进行的临床项目。

而CD47靶点作为近年来的热门赛道,自然也让田文志带领的宜明昂科备受资本青睐。

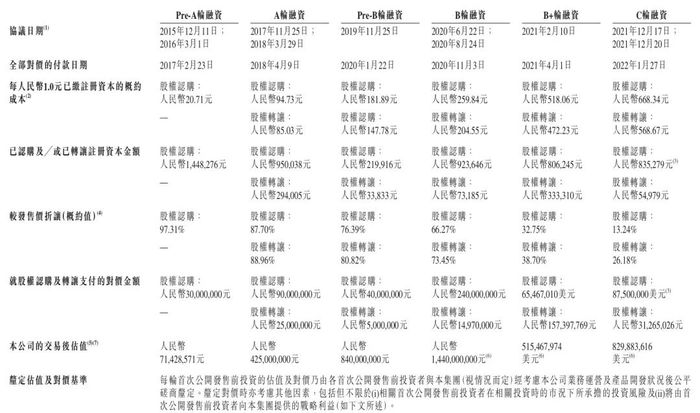

来源:宜明昂科招股书

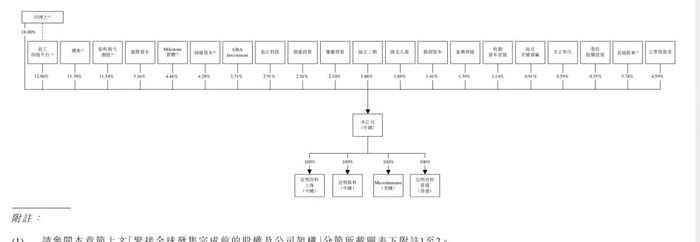

截至IPO前,宜明昂科已获得礼来亚洲、张科领弋、理成资产、洲嶺资本、大湾区基金、张江科投、朗盛投资、贞吉资本、阳光人寿、国科嘉和、创东方投资等知名机构的投资,于2017年至2022年共计完成6轮融资。

IPO后,创始人田文志持股18.8%,礼来为第二大股东,持股11.70%。按照上市后市值为73亿元计算,现年59岁的田文志身家为14亿元。

来源:宜明昂科招股书

早期资方“赚”8亿元,第三大股东投资版图显现

判断CD47和CD24靶点具备良好的前景后,众多投资人选择拿钱支持宜明昂科。但这其中,最早发现宜明昂科的伯乐,还属其三大股东张科领弋。

对宜明昂科2500万元的Pre-A轮投资,是于晓勇带领张科领弋的首次出手,也正是这笔出手,让张科领弋在6年后收获了一个创新药IPO,获得了近8亿的投资回报。

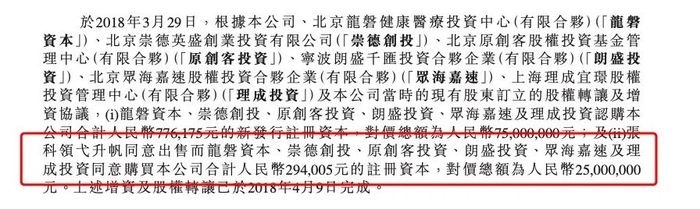

据招股书,张科领弋2017年以2500万元投资获得了35%的股权,认购了120.6万注册资本。2018年4月,张科领弋升帆以2500万元转让29.4万元注册资本给龙磐资本、崇德创投、原创客投资、朗盛投资、众海嘉速及理成投资。

来源:宜明昂科招股书

随后在2021年4月,张科领弋升帆第二次进行股权转让,以5000万元的对价转让9.555万元注册资本给Granite Peak和苏州礼康。

来源:宜明昂科招股书

通过两次股权转让,张科领弋共计套现7500万元。

值得注意的是,2021年,张科领弋思齐在B+轮融资中又认购12.3429万元注册资本,经计算认购总额为1002.24万美元(约7286.64万元)。

从张科领弋思齐所认购的宜明昂科注册资本的价格来看,基本和张科领弋升帆两次股权转让所得的对价持平。

IPO后,按照宜明昂科市值73亿元计算,张科领弋11.34%,所持股份价值为8.27亿元,减去最初投资宜明昂科的2500万元,张科领弋“净赚”8亿元。

而这家宜明昂科上市背后最为受益的资方,随着宜明昂科成功登陆港交所,其投资版图也开始显现。

张科领弋作为张江本土创投基金,创始合伙人于晓勇为前张江科投投资总监,主要聚焦张江高科技园区早中期生命科技领域投资。

天眼查显示,截至目前,管理基金达7个,公开投资事件为20笔,其中除宜明昂科外,在创新药方向,张科领弋还投资了璃道医药、轶诺药业、洛启生物、领泰生物、贺普药业、领诺医药等企业,此外,张科领弋在医疗器械上也有所出手,譬如介入式人工心脏瓣膜系统研发商纽脉医疗,甚至还于2022年拓宽至AI赛道,投资了专注视频智能分析和时空数据管理的新一代AI中台公司闪马智能。

不难看出,创新药是张科领弋的核心投资方向。

也正因此,使得“死磕”创新药物研发的田文志,尤其对CD47靶点这一当时尚不为业内所熟知的靶点开展蛋白新药研发的技术自信,使得宜明昂科顺利成为张科领弋的投资标的,从0到IPO进行陪跑。

值得注意的是,即便创新药的未来很美好,但“从0到1”研制出一款创新药绝非易事,对宜明昂科来说亦是如此。

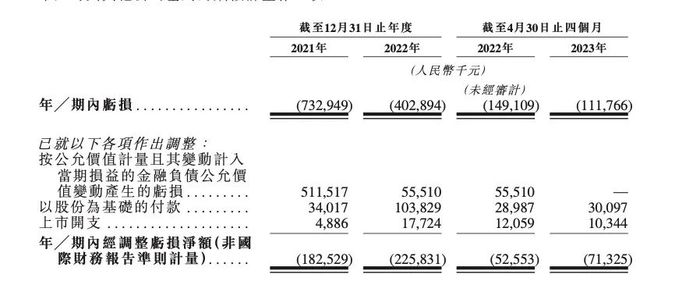

招股书显示,宜明昂科现时并无产品获准进行商业销售,且并未自产品销售产生任何收入。故而于往绩记录期间,尚未盈利,且有经营亏损。

于2021年、2022年及截至2023年4月30日止四个月公司分别确认收入510万元、50万元及7.3万元,收入来自于2019年与一名独立第三方签订的技术转让协议项下的授权许可费、销售细胞株及其他产品以及提供检测服务。

来源:宜明昂科招股书

同期净亏损分别为7.329亿元、4.029亿元及1.118亿元,2年多净亏损总额达12.476亿元,主要由于持续的研发投入及金融负债公允价值变动等影响。从2021年开始,宜明昂科在研发上的投入累计达到约5.28亿元,但也因为高额的研发投入,拥有了28项已授权专利和25项专利申请。

另据弗若斯特沙利文,在全球多个开发CD47靶向分子的药物研发企业中,宜明昂科是仅有的两家在单药治疗临床试验中观察到完全缓解(CR)并具有良好耐受安全性的公司之一。作为国内首个进入临床的SIRPα-Fc融合蛋白,宜明昂科核心产品IMM01预计将于今年底进入临床Ⅲ期关键期,具有Best-In-Class的潜力。

这意味虽然宜明昂科尚未商业化,但IMM01有望率先冲向市场,获取丰厚收益。

全球范围内尚无获批的先天免疫检查点靶向疗法,预示着一个规模巨大且尚未被挖掘的全球市场。田文志相信,在未来5到10年,中国的生物医药领域,尤其是新药研发领域,会有更可观的前景。

在巨大的市场需求,以及政策、人才、资金的支持,中国创新药发展环境发展会日益成熟,更多资方也会涌入其中推动这一股创新热潮。

于宜明昂科们,IPO或是获取资金支持并被市场认可的一大步,接下来,持续开发出能够救命药才是田文志们的诗和远方。

评论