文|化妆品观察

“上半年,原料商们的业绩惨不忍睹。”一化妆品原料圈内人士表示。

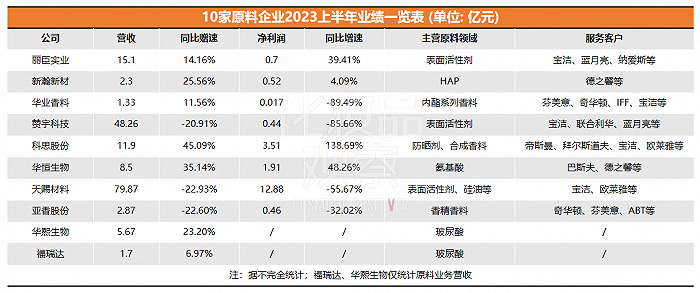

据《化妆品观察》不完全统计,目前国内已公布2023半年报的10家原料企业里,有7家企业实现了营收的同比增长,却仅有4家实现净利润同步增长。综合来看,“增收不增利”成为原料企业们上半年业绩的关键词。

盈利难!净利润最高下滑89.49%

在7家业绩增长的企业中,科思股份涨幅最高,较同期大增45.09%,实现营收11.9亿元。此外,华恒生物,新瀚新材等,以及华熙生物和福瑞达旗下原料业务均实现了业绩增长。

营收下降的3家企业中,天赐材料下滑最为严重。财报显示,天赐材料2023年上半年营收为79.87亿元,同比下滑22.93%;净利润为12.88亿元,同比下滑55.67%。其中,日化材料及特种化学品营收为4.88亿元,同比下滑9.61%,占总营收6.11%。

与此同时,在净利润可统计的8家企业中,仅有4家原料商实现了业绩、净利同步增长,占比二分之一,分别为科思股份、华恒生物、丽臣实业、新瀚新材。

净利润下跌的企业,跌幅均超过30%,其中华业香料以89.49%的下滑比例,成为统计企业中的降幅之最,赞宇科技紧随其后,下降了85.66%。

(8家原料企业2022、2023年上半年毛利率对比)

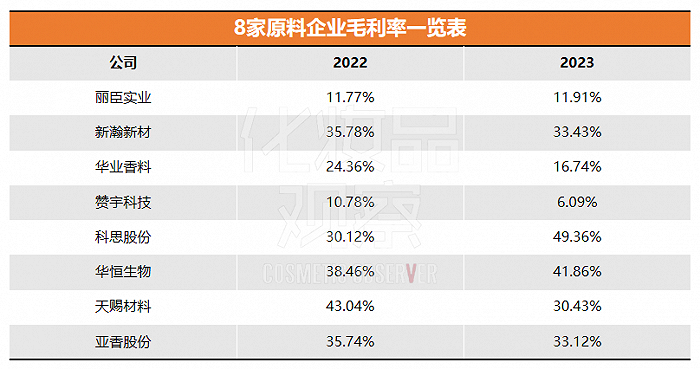

不仅如此,上述8家企业中,有5家企业的毛利率出现下跌。其中,天赐材料半年度毛利率由2022年的43.04%下滑至2023年的30.43%。

综合10家企业的营收、净利润以及毛利率水平来看,原料企业的整体特征主要表现为以下几点:

1.具有核心竞争力的龙头企业营收、盈利状况良好。

上述提及的4家营收、净利润双增长的企业,均是掌握了核心技术并占据龙头地位的企业。

例如,科思股份的主营业务防晒剂原料领先于行业,实现了业绩、净利润、毛利率全线增长,其中净利润大增138.69%。另一家全线增长的企业华恒生物,则是全球领先的通过生物制造方式规模化生产小品种氨基酸产品的企业之一。

2.表面活性剂市场严重遇冷。

主营业务为表面活性剂的3家原料商中,2家企业的营收、净利润、毛利率均出现下滑。其中,赞宇科技营收同比下降20.91%,天赐材料日化材料及特种化学品业务营收同比下滑9.61%。

此外,主营表面活性剂、阻燃剂和硅橡胶三大系列的晨化股份在投资者关系活动中透露,上半年净利润同比下降幅度高达65.00%-75.00%;另一原料企业奥克股份也表示利润下滑高达-171.82%,其在日用化学品业务中主营绿色表面活性剂、非离子表面活性剂等。

3.香精香料企业营收状况不容乐观。

在统计的2家主营业务为香精香料的企业中,华业香料虽实现营收同比增长11.56%,但净利润却同比下降89.49%,仅为170万元;亚香股份则是营收、净利润、毛利率全面下跌。

原料价格波动/产品降价,洗牌加速

在上述统计的原料企业中,不同领域的原料商为何出现冰火两重天的情况呢?综合企业年报以及市场形势来看,原因如下:

首先,从业绩大涨的企业身上可以看出,在国内外原料企业充分参与市场竞争的情况下,在某一领域持续拥有领先于行业的核心技术优势是企业增长的关键。并且,强者愈强。

比如,营收、利润双线增长的科思股份、华恒生物、新瀚新材皆是各自领域龙头。以科思股份为例,其防晒剂产品占据了全球30%的市场份额,仍持续围绕现有核心技术开展市场导向的新产品、新工艺开发。如在用量较大的传统化学防晒剂的基础之上,还积极拓展布局P-S、EHT和PA等新型防晒剂。财报显示,目前新品销售占比已超过30%,带动盈利能力提高。

其次,对于业绩出现亏损的企业,原因大概可以总结为以下两点:

第一,原材料价格波动、产能过剩导致产品降价。

赞宇科技在财报中透露,营收下降的主要原因在于主要产品销售价格较同期下降。上半年,赞宇科技的主要原材料棕榈油、脂肪醇等价格持续震荡下行,叠加宏观经济增速放缓影响,产品需求较为疲弱,价格低位运行。“在产品价格震荡下行的情况下,导致产品销售毛利率同比下降,经营利润同比下滑。”

奥克股份也表示,2023年一季度相比往年亏损较大,主要是受国际环境影响,原料乙烯价格较高,国内EO供应过剩,产品价格下降带来了亏损。

第二,行业洗牌,竞争加剧,缺少核心科技优势的企业经营承压。

丽臣实业表示,表面活性剂行业集中度较高,受国内外表面活性剂生产龙头企业持续加大在中国市场的产能规模等因素影响,国内表面活性剂市场竞争加剧,将对公司产品市场份额及盈利水平产生重大不利影响。

亚香股份、华业香料同样提到激烈的市场竞争带来的经营压力。

亚香股份表示,国际香精香料巨头企业持续加大在华投资,行业内大量中小企业竞争加剧。香料产品小批量、交货快的特点,以及客户对产品质量保证的需求上升,都对中小企业都构成了一定挑战。国内企业产品创新能力普遍较为薄弱,无力扩张的中小企业逐步退出市场或融入大企业。

华业香料更是直言,公司必须尽快提升研发能力,扩大产能,提高品牌知名度,保持和加强竞争优势,否则将面临市场占有率下降的风险。

国际巨头业绩同样承压,原料行业竞争加剧

就在国内原料上市企业公布业绩的同期,陶氏化学、禾大等国际日化原料巨头也发布了2023年上半年财报。

从财报数据来看,国际原料巨头们也面临着盈利能力下滑的困境。如陶氏化学、禾大、巴斯夫的销售额、净利润皆为下滑状态,其中陶氏化学跌幅最大,上半年销售额约为1664亿元,同比下降24.76%,净利润为30.61亿元,同比下降86.76%。除此之外,奇华顿、科莱恩、亚什兰等企业的净利亦全部下滑。

不仅如此,从财报透露的信息来看,国际原料商们同样面临着需求疲软、成本上涨、库存跌价等困境。如亚什兰董事长兼首席执行官吉列尔莫·诺沃表示:“当前我们面临着宏观经济的不确定性、原料需求下降,中国市场恢复速度低于预期等困难。”

由此来看,今年上半年,原料市场大盘不够景气。而在此背景下,巨头们仍在加大研发投入,提高创新能力,以此提升自身竞争力。其中,中国市场是其科研布局重点,比如今年3月,亚什兰南京工厂260吨/年植物功能性材料项目落地南京;今年6月,巴斯夫与华南理工大学签署战略合作协议,将围绕化工、材料等领域合作创新。

对于尚处于发展初期,与国际巨头仍存显著差距的本土原料企业而言,这无疑更加剧了头顶的竞争压力。

不过,随着本土企业对原料日益重视并加大研发投入,中国原料开始崛起,在部分领域不仅不再受制于人,透明质酸、维生素、防晒剂等原料甚至位居世界前列,这背后正是科技进步的强大驱动力。

在此基础上,本土原料企业的发展路径也逐渐清晰。中信证券在研报中指出,当前,本土原料企业沿“拓展多品类布局”、“拓展产品应用领域”两方向积极探寻发展路径,未来有望扩大自身规模体量,提升实力,实现长期持续性发展。而科技进步的驱动,叠加品牌方、消费者各方诉求升级,本土美妆原料生态快速形成,有望推动美妆企业实现快速、高质量发展。

评论