文 | 表外表里 周霄 谭鸠云

编辑 | 付晓玲 曹宾玲 王熙媛

美图正在缩回自己的“壳里”。

过去,其不断在移动风口上漂移,手机、社区、电商都经历了一遭,而吴欣鸿升任董事长后的第一把火,就是宣告美图不会再折腾了:“以前我们不甘心于做工具类应用,但现在我们没有太多的野心,也不想太扩展自己的边界。”

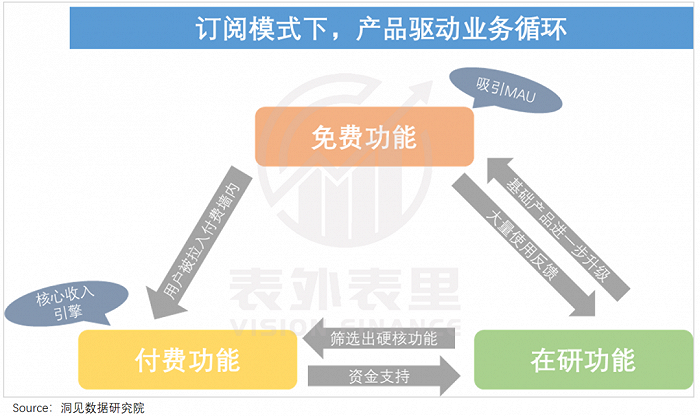

经营策略也随之转向,以前是流量思维,all in内容扩充;现在,忙着在产品上“补作业”,醉心于收费墙的搭建。

且核心业务的投入,不再眉毛胡子一把抓,而是“边界之内,掘地三尺”,朝着生产力场景,从拍照P图软件,向打工人的帮手进化。

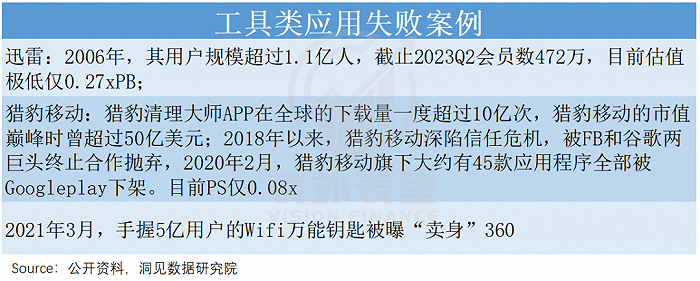

但回归主业,并没有帮美图摘掉被质疑的帽子。毕竟用户用完就走、变现难以展开的阴影下,工具型应用往往难以摆脱烂生意的宿命,日渐没落的迅雷、猎豹、暴风影音都是生动演绎。

这样的行业底色里,玩“回到起点”,看起来多少透着点鲁莽。但深度复盘了相关案例后,我们发现或许不能一棒子打死,原因有以下三点:

·若精准定位刚需用户,持续打造硬核产品,或可摆脱“用完即走”;

·若实现流量到产品思维转变,或可支撑付费模式正向循环;

·若能乘上风口,或能催化业绩增长、改变资本市场看法。

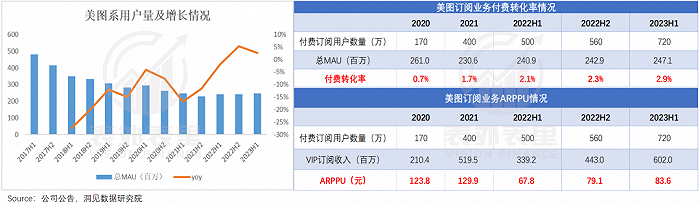

而从市场层面看,最近一季财报,美图也眉清目秀起来了——MAU实现正增长,会员数量大涨44%,付费渗透率提升至2.9%,拉动整体收入增长30%。

也就是说,专注自家的一亩三分地后,美图似乎重回了青春期,看起来更稳了。

一、如何摆脱“用完即走”的宿命?

吴欣鸿对做好产品一直有很深的执念。

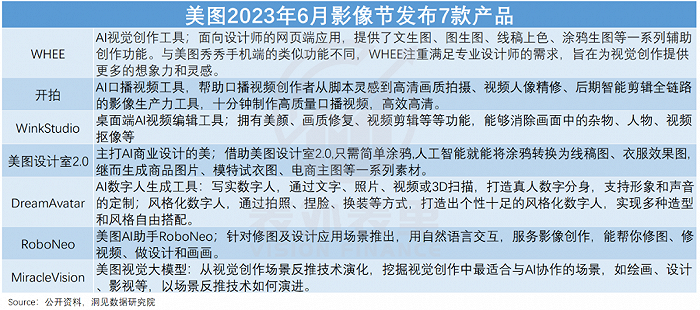

其掌舵后,美图一反常年不上新(10年推出4款产品)的调性,仅2022年3月、2023年6月就推出了13款影像产品(包括部分应用的升级迭代)。

其中不少产品,已经崭露头角。比如,据披露,截至今年6月,Wink月活用户数已突破1000万。

但对于美图释放的“回归”信号,市场依然不太感冒:“美图从曾经的社区和内容属性重新回到了工具属性,但工具属性的用户价值很难提升。”

这并非市场太苛刻,而是工具型产品扑街的教训,实在太多了。

2010年的3Q大战,原本一直占据舆论高点、掌握主动权的360,在腾讯祭出“二选一”后,立马偃旗息鼓、结束了战斗。

背后的原因不言而喻:彼时二者的重合用户近60%,“二选一”意味着不少人会卸载360,最高将造成近亿个用户的流失。

而之所以不具一争之力,在于相比社交,安全软件在用户眼里只是“用完即走”的工具。

更进一步,大家安装工具是为了特定功能:如杀毒、高速下载,并非娱乐。由此工具型应用在使用时长上,往往乏善可陈。

可没有用户持续的日常使用,就没有承载广告的基础。据披露,当时360在安全市场的占有率高达80-90%,但商业变现能力并不强。

此外,一旦工具应用有了汇聚流量的能力,闻腥而来的巨头,为了扩充流量入口,往往会展开免费大战,付费习惯培养路径通常会被破坏。

变现“无门”,再加上软硬件的发展完善,一些功能本身也很容易被淘汰——如视频解码、高速下载等已只是80后的回忆。

因此,在资本市场眼中,工具类应用被视为“不是一门好生意”,美图自然也不能幸免。

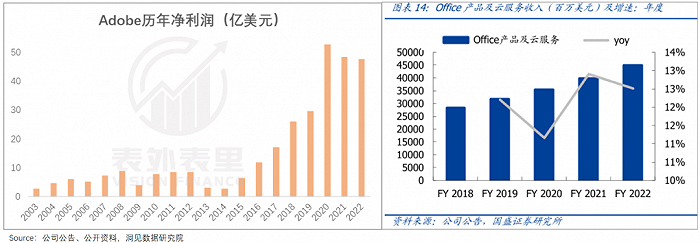

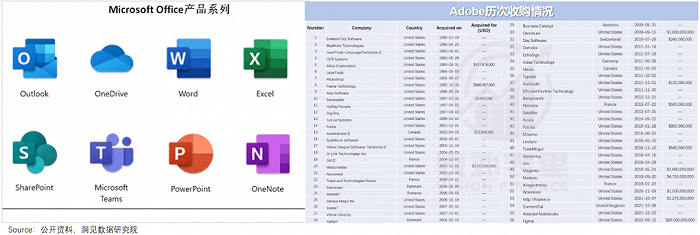

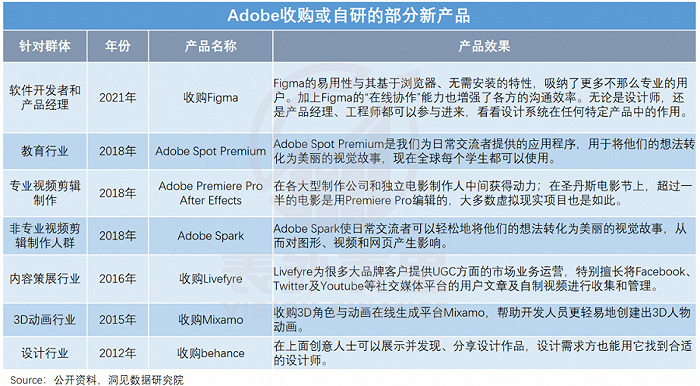

但其实,这个赛道并非无解。可以看到,Adobe、office等不仅长盛不衰,还赚钱赚到手软。

而支撑起这样的表现,一方面,在于产品规模傲视群雄——office不断扩充产品线;Adobe更是不断收购,甚至为此专门成立了风险投资基金。

另一方面,产品上新往往锚定某细分用户群体,直击痛点需求。

以Adobe为例,2018年推出的Adobe Premiere Pro,加入虚拟现实功能,主要面向视频编辑专业人群。在当年的圣丹斯电影节上,超过一半的电影是用此编辑的。

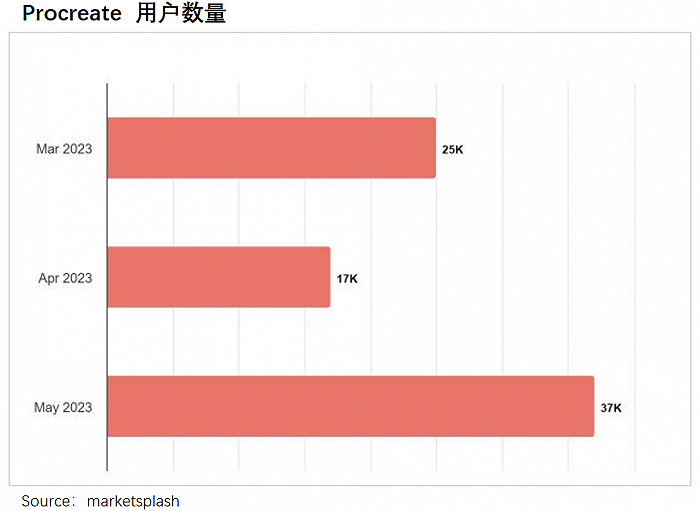

手绘神器Procreate也是类似。其Valkyrie 绘图引擎的交互逻辑,无限贴近于苹果原生方案,让iPad用户的学习成本大大降低,一举成为2021年中国iPad绘图应用程序销冠。

简而言之,通过不断扩充产品弹药库,满足用户细致的需求,Adobe们掌控了保持吸引力,撬动付费的密码。

回到国内来说,工具型应用要突破,也需要借鉴类似路线。

而就图像行业看,大家对产品矩阵打造热情高涨。如万兴科技已扩展至涵盖视频创意、绘图创意、文档创意、实用工具四大产品线;美图则更为强势,上文说过,其最近一年出新频率史无前例的激进,并且跳出舒适圈,将触手伸向视频剪辑、设计创意等领域。

同时,在精准用户群体定位上,国内侧重布局企业级客户。蓝色光标曾提到,将加码企业客户需求和目标的满足;吴欣鸿也提到:“美图正在从生活场景向生产力场景(工作场景)延伸和拓展,服务更多客群。”

之所以这样在于,信创政策下,图像行业国产替代风口大开。相关统计显示,2025年中国影像数字市场规模将达到160亿元,其中企业级应用处于高速增长的探索期。

此契机下,美图今年6月发布的7款产品,基本都定位生产力场景。

以DreamAvatar数字人为例,其对标海报拍摄、电商直播、视频拍摄等场景,可打造AI模特、AI主播,生成口播视频等,甚至可以将AI演员应用到影视特效制作中,缩短制作周期。

同时,美图2022年报提到:面向生产力场景的美图设计室,其ARPU比面向C端娱乐场景的产品,高出60-70%。

如此一来,以往“用完即走”的用户经筛选变成了刚需用户,平台就此有建立付费墙的地基。

可以看到,美图旗下生活场景APP,收费服务越来越多。比如,拉完高颅顶显得很奇怪,想要增加发量,变得自然一些,就需要充钻。

生产力场景也一样,以美图设计室为例,越来越多设计模板被纳入付费墙内,而过去半年其有效会员数突破几十万,付费渗透率超过4%。

总的来看,工具型平台的“宿命”并非绝对,持续打造硬核产品,满足“刚需”用户的细致需求,一定程度提供了摆脱桎梏的方法论,而美图正走在这条路上。

不过,入门一般会相对容易,想要做成特定领域的常青树,却是一场硬仗。

二、流量打法转产品思维,嚼着玻璃凝视深渊

“回归初心”后,美图竭力淡化社区属性。

可以看到,管理层在对外口径上,持续社区“祛魅”——从“不惜牺牲利润,all in美和社交”,到坦言“社区跟工具是割裂的,和平台的用户心智相违背。”

同时,业务线也“激进”回缩。

如2022年年报提到:加之战略上更倾向于VIP订阅业务,我们预计广告业务,日后不会大幅增长。

这背后反映的,是其从流量到产品思维的转变。

以网文行业为例,免费平台和付费平台的“每万字有效剧情量”是不同的,前者靠广告赚钱,拖延剧情才能吊住用户胃口,为广告投放创造空间;而后者的读者为内容买单,好看、耐看才是硬道理。

美图也是类似的逻辑。以往社交定位,锚定的是广告变现,需要拉动用户时长。可以看到,美图为此费尽心思扩充内容、精进算法。

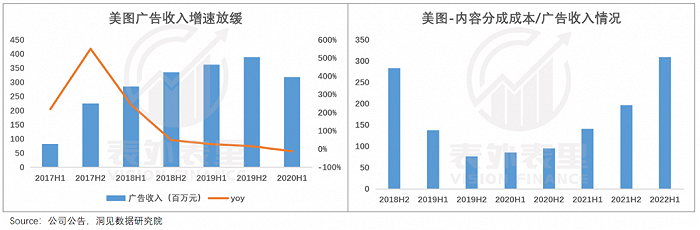

但正如吴欣鸿所说:“用户来美图秀秀,是为了修图、修视频,你给他那些内容,他不会去消费的”,美图广告收入的高增速仅维持了3个季度就出现了乏力迹象,且内容分成成本/广告收入也明显进入不经济状态。

也就是说,工具型产品走流量路线,如果没有足够的基因,注定坎坷。相比之下,精雕细琢产品或更适合美图体质。

以Adobe为参考对象,产品思维下,可以吸引更多用户订阅,进而支撑研发投入,由此形成轮动。

Procreate也是如此,其几乎每次更新,都会将业内标准进一步拔高,同时拉动付费业务更上一层。比如,今年3月iPad版本增加悬停Apple Pencil和画笔效果后,次月会员数量大幅增长。

目前而言,美图正在努力“补作业”。不久前吴欣鸿在影像节上表示:“团队现在没日没夜研究AI技术和测试,甚至很多合作未能及时响应。”

不过,从流量思维到产品思维的突然大转弯,稍有不慎,也很容易“水土不服”。

比如,墨迹天气的产品总监那任欣就曾提到过,平台To C转To B时,团队适应方面屡屡出问题。

具体来说,面向C端的工作模式,有迭代的过程——访谈、调查用户需求,上线灰度测试,再根据使用反馈,调整正式版本,而To B上来就需要提供完善的产品,没有试错一说。

这要求团队必须摒弃一些“随性”。如技术同事和销售商量,App更新今天做不完,明天上线也可以,但对企业客户则承诺了今天上线,必须按时完工。

“开始时,团队不是很适应。”那任欣形容,起初就是“强压”:激励措施、反复宣讲、强制要求,才将团队工作带上“正轨”。

相比之下,影像领域产品落地,涉及的交叉业务更多。以AI演员生成功能为例,因为和影视特效相关,算法工程师们不仅要摸透大模型,还要熟悉电影拍摄和后期。

如此一来,既考验研发团队的技术能力,也对不同部门之间的协作、沟通,提出了更高要求。

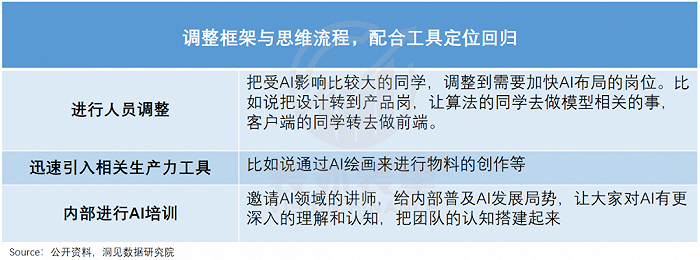

美图目前正在摸索中,一方面,其产品负责人表示:“产品经理又回到互联网早期的状态,需要重新理解行业需求、用户需求,并对场景进行深挖。”

另一方面,试图调动全体员工的技术认知——不光是技术大牛,甚至希望行政、财务都是懂AI的人才。

而不止组织思维需要重新调整,研发投入更是一刻也不能松懈。

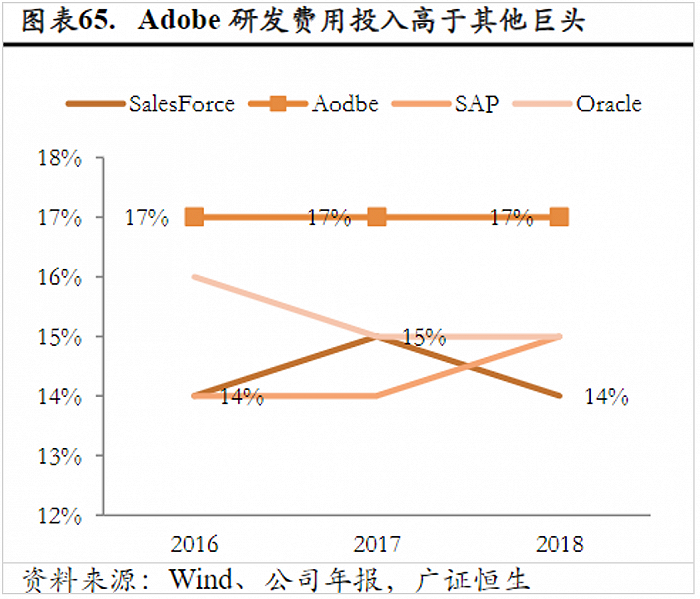

可以看到,Adobe市场份额超过半壁江山的背后,是年年爬高的研发投入下,对每一轮技术进化趋势的紧跟:

·2001-2011年的数字化办公趋势下,其PDF率先上线编辑和签名功能,一度引领行业标准。

·协同办公潮流下,前后发布Adobe XD和Adobe Document Cloud等产品,先发布局。

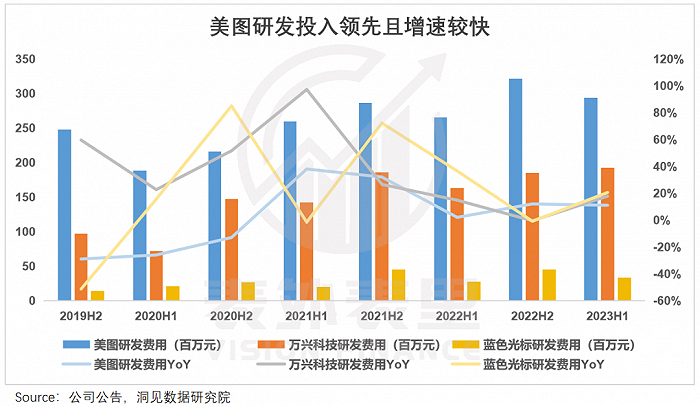

显然,美图也是类似的打法。如下图,其研发投入持续保持领先,且吴欣鸿还在访谈中称:“未来美图将持续进行科技创新探索,结合用户需求持续研发。”

当然,虽然决心很足,但产出兑现也不是一蹴而就的。更值得注意的是,AI浪潮下,技术难度还在进一步激增。

比如,吴欣鸿就曾坦言:“会有人才储备焦虑,已经在接触一些对AI有很大兴趣、做出成绩的大牛。”

这意味着,美图未来想要追逐高增长,需要更犀利的进攻。

三、逃离“冷板凳”靠风口,出头比拼真功夫

“决绝”转身后,美图的业绩兑现不可谓不足。

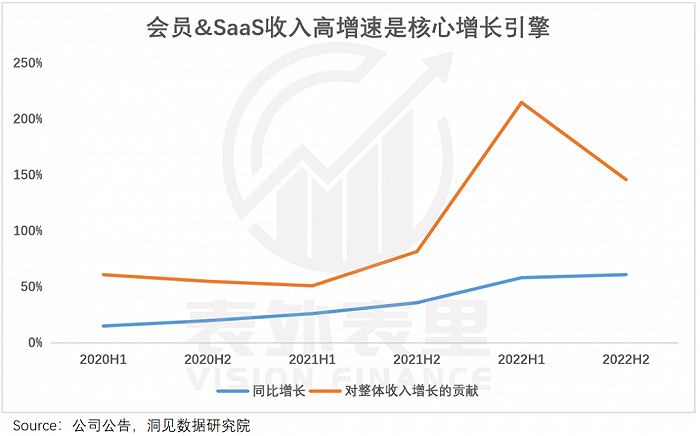

如上文所述,2021H2开始其MAU增速拐头向上,付费率持续提升;同时,会员+SaaS收入成为业绩增长的拉动引擎。

可资本市场的关注点,却是别处:“就想赚快钱,浮亏3亿、股价腰斩,简直咎由自取。”

市场声讨美图炒币的音量,盖过了一切,企业的形象“down”到了谷底,用吴欣鸿的话说,“资本市场已经不相信美图了。”

然而仅五个月时间,资本的态度就180度大转变。

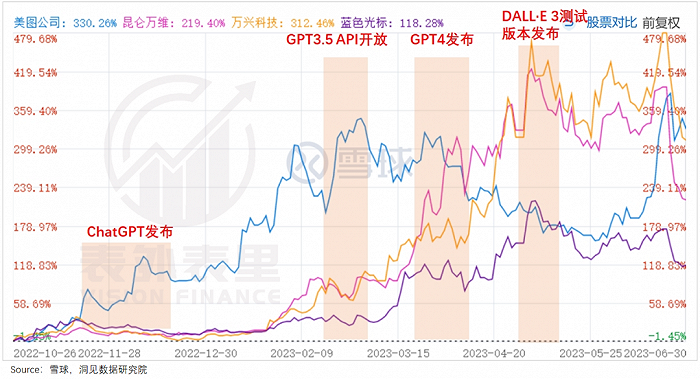

多家机构争前恐后调整仓位,给出“买入”评级,美图股价从2022年10月至今,最高涨幅超过4.3倍。

但其实不止美图,同期相关影像设计行业标的,都是起飞之势。而支持这一奇景的,是ChatGPT引发的AIGC热潮。

说白了,资本市场不见兔子不撒鹰——在业务转舵过程中砸再多钱,如果没有合适的催化剂,通常只能坐“冷板凳”。

而不仅是股价,甚至业绩本身也需要风口的助攻。墨迹天气To B转型时,就得益于此。

2016年年中,饿了么、美团开始在“准时”业务上内卷,为规避极端天气可能造成的巨额赔付,急需专业的气象服务商。墨迹天气由此搭上了饿了么,开启转型之路。

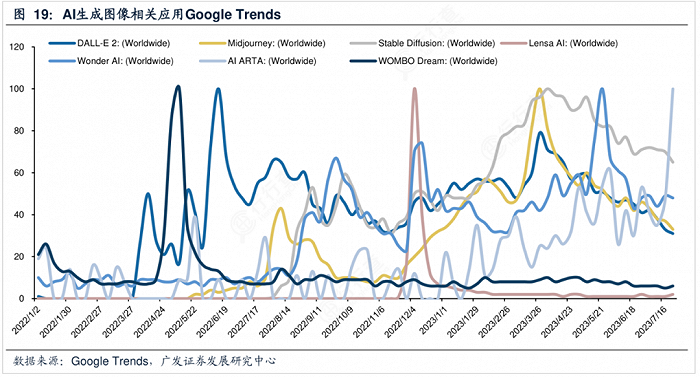

目前,图像行业也来到了这样的时刻。特别是GPT4的发布,不仅意味着图片质量、生成效率提升,更关键的是,图片或许可以像文字、代码一样,成为人机交互的基本单位。

这带来了需求的激增。今年上半年,“AI+图像”类应用下载量占整体AI应用比达到31%;相关谷歌搜索指数,更是持续高涨。

除了C端,生产力场景如游戏原画与UI设计、NFT IP开发等行业,也大量引入AI进行前期绘制。

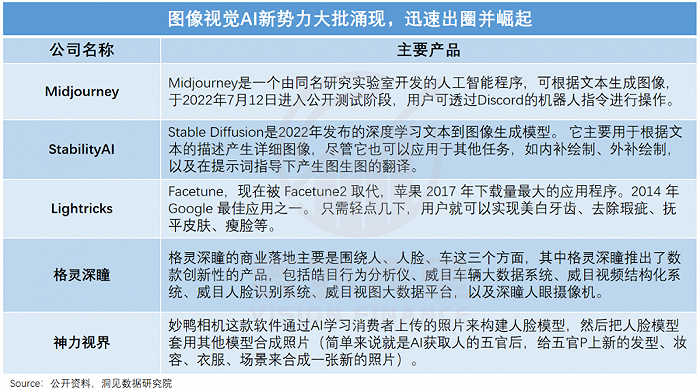

而就供给端的情况看,这波浪潮里率先出头的却并非“老炮”,而是新势力们。

比如,生成《太空歌剧院》绘画作品出圈的Midjourney,上线不到一年,已有超1450万注册用户,收入达2.5亿美元。国内的妙鸭相机也是推出仅两个月,用户规模就达到数百万。

之所以会这样,一方面在于,新旧势力间的技术差距,因为大模型的开源,一定程度被逐渐熨平;另一方面,结合AI后,图像工具的体验大大提升,用户逐渐跳出旧工具的使用惯性,积极拥抱最好用、最新颖的产品。

而如此局面,让老炮们倍感威胁,纷纷摆出冲锋的姿势。

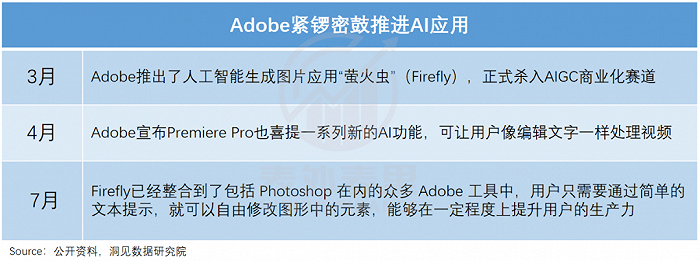

Adobe今年以来多次强调,要全力备战AI。吴欣鸿更是直言:“在视觉领域,美图也是在重新开发产品,用AI重新做一遍,把很多核心功能都给AI化。”

在具体打法上,美图们似乎更倾向于“釜底抽薪”——从自研大模型开始做起,在接下来的竞争中,将核心技术和研发主动性掌握在自己手中。

比如,今年3月ChatGPT火出圈后,Adobe迅速上线了AI图像生成工具Firefly,并迅速整合到了全家桶中。

就美图来说,6月推出了国内首个“懂美学的”自研AI视觉大模型MiracleVision,其不仅能从绘画、设计、影视等场景反推技术演化,且在亚洲人像摄影、国风国潮等生成方向上更具优势。

而视觉公司之所以集体押注自研,一方面在于,底层技术的自研下,落地应用可以反哺模型训练,推进技术和产品之间的正向轮动。

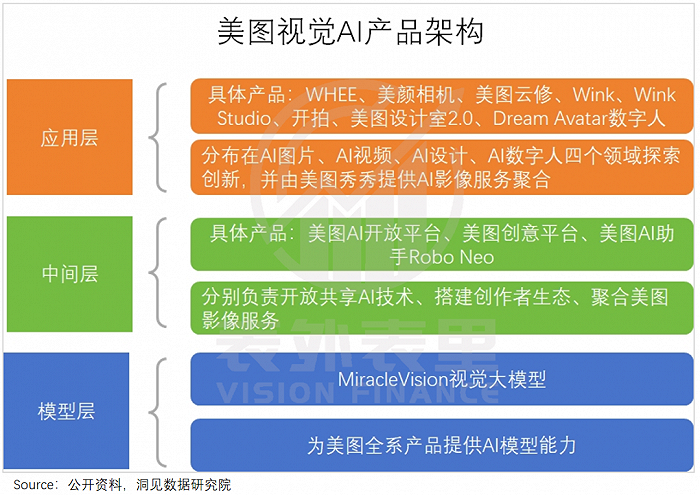

可以看到,全球范围内的自研AI大模型的玩家如Meta、百度,都会迅速匹配上线架构层、中间层、应用层等全栈产品,来实现端到端优化。

美图也是如此,MiracleVision自研大模型之上,同步推出了AI开放平台等中间层应用,搭建创作者生态;并配合美图设计室2.0等应用层产品和功能,形成视觉AI产品全家桶的雏形。

其中,中间层的AI视觉创作工具WHEE上线以来,AI效果生成数已超过200万,设计师生态初见成效。

另一方面,在自研大模型驱动下,产品落地会有更高的灵活性,为创作者提供更多的安全保障。

正如吴欣鸿在采访中提到的:“其他公司已经做好的大模型,只能做同质化的产品,且或多或少存在质量、匹配度、数据安全等问题。”

此外,据最新消息(8月31日),国内首批8家大模型通过《生成式人工智能服务管理暂行办法》备案,被准许面向公众开放,标志着国内大模型行业正式进入产品化落地阶段。

政策层面的支持,对拥有自研AI大模型的企业来说,一定程度上意味着上述竞争优势能进一步得到强化。

可以看到,消息发布后,AI概念股集体走高,截至9月4日商汤股价上涨7.7%,美图14.1%。

换言之,这一轮技术变革,送来了业绩和资本市场态度双双催化加速的机遇,但掌握核心技术,才能稳稳拿住船票。

小结

工具型产品真的难以摆脱宿命吗?一切应用的终点,都逃不过广告和带货吗?参照过去经验,线性外推的话,答案当然是肯定的。

然而“锚定用户细致需求,扩充产品弹药库”的方法论,打破了工具型应用“螺狮壳里做道场”的困局,撬动了付费订阅的想象空间;AIGC风口吹来,美图在投资人眼里,也再次诱人起来。

虽然,经营思维转变的过程,不亚于“嚼着玻璃凝视深渊”,而通往AI新时代的大船,也挤满了竞争者,但美图“边界之内,掘地三尺”的决心,显然也不是说说而已。

数据支持 | 洞见数据研究院

评论