界面新闻记者 |

广联航空(300900.SZ)又增一例高溢价收购。

广联航空9月3日晚间公告,公司9月3日董事会审议通过了《关于拟收购西安中捷飞工贸有限责任公司51%股权的议案》。

基于标的公司经营情况及评估结果,最终确定公司以标的公司100%股权1亿元的估值收购其51%的股权,交易价格为5100万元,并购款项来源为自筹资金。本次交易完成后,中捷飞将成为公司控股子公司,纳入公司合并报表范围。

广联航空表示,公司本次股权收购事项符合公司的战略规划方向,有利于公司丰富产品结构,扩大市场占有率,实现资源互补,提升市场竞争力。

超2倍溢价收购中国航发下属企业

本次股权转让交易对手方为自然人董涛、董喆,二者系父子关系,分别持有有标的公司77.50%和22.50%的股权。根据公告,此二人与广联航空及其前十大股东、董事、监事和高级管理人员之间不存在产权、业务、资产、债权债务、人员等方面的关系,也不存在其他可能或已经造成公司对其利益倾斜的其他关系,二人也未被列为失信被执行人。

中捷飞2003年成立,主营业务包括国内各类大、中型航空发动机零部件及组件加工研制, 客户主要为中国航空发动机集团有限公司下属企业。据公告,其在航空数控加工技术方面初步形成了以大型复杂结构件制造为代表的关键技术优势,建立了大、 中数控件、小型数控件、精密数控件等专业加工生产线。

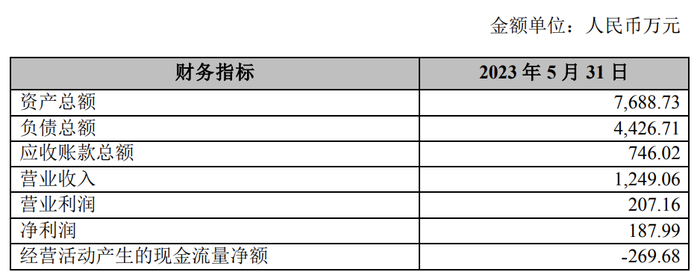

截至评估基准日2023年5月31日,标的公司所有者权益账面价值为3262.02万元。本次评估以收益法评估结果作为最终评估结论:在持续经营前提下,标的公司股东全部权益价值为1.03亿元,增值额为7003.45万元,增值率为214.70%。

中捷飞业绩表现并不突出,该公司2023年1-5月营业收入1249万元、净利润仅187万元。对比来看,广联航空2023年1-6月营业收入3.24亿元、归母净利润5277.98万元。

根据公告,中捷飞原股东作出业绩承诺,即标的公司2023年度的净利润不低于1000万元、2023年至2024年的净利润累计不低于2200万元、2023年至2025年的净利润累计不低于3600万元。如在业绩承诺期内,标的公司截至当期期末累积实现的净利润低于截至当期期末累积承诺的净利润数,则原股东应向甲方支付补偿。

值得一提的是,标的公司主要客户为中国航发下属企业,因此标的公司未来业绩的实现存在对客户的重大依赖。

广联航空也表示,由于行业的特殊性,对于产品的安全性、可靠性、稳定性及交付时间、交付进度都有较高的要求。若未来标的公司因产品质量、产能等原因无法满足客户需求而使其寻求替代的供应商, 则标的公司的核心客户将会流失,这将会对标的公司未来年度持续经营能力和盈利能力产生重大不利影响。

业绩增长靠并购

梳理发现,近年来业绩增长乏力的广联航空,依靠收购实现业绩大涨。

自2021年12月以来,广联航空分4次股权收购拿下2家公司100%股权,分别总耗资4亿元、3.36亿元,其中3次收购溢价率颇高。

2021年12月,广联航空以2.80亿元的价格收购成都航新航空装备科技有限公司(以下简称:成都航新)70%股权,标的公司100%股权估值为4.06亿元,相较于其净资产账面价值1034.04万元,增值率高达3828.60%。

2021年12月,公司以3586.75万元的价格收购景德镇航胜航空机械有限公司(以下简称:景德镇航胜)51%股权,标的公司全部股权估值7032.84万元,相较于其净资产账面价值7193.12万元,减值率2.23%。

2022年7月,公司作价1.20亿元收购成都航新剩余30%股权,标的公司评估结果与前次相同,增值率仍为3828.60%。

2023年8月,公司作价3亿元收购景德镇航胜49%股权,此时标的估值升至6.12亿元,净资产账面价值1.17亿元,增值率463.46%。

值得一提的是,上述两家标的公司在被收购前盈利能力均表现不佳,而被收购后却净利润大增,这令广联航空业绩迎来较大增长。

成都航新在被收购前的2020年净利润为亏损1068.38万元;被收购后,其2021年、2022年净利润大增,分别为1191.94万元和8280.08万元。景德镇航胜同样如此,2021年前三季度净利润仅58.38万元,被收购后的2022年净利润高达4244.70万元

依靠上述并购,2022年,广联航空迎来上市7年来最高业绩增长,当期营收同比大增180%,净利润大增290%。当期成都航新、景德镇航胜合计净利润1.25亿元,占广联航空1.50亿元归母净利润的超8成。

而此前,作为收购方的广联航空业绩增长明显乏力,2019年-2021年归母净利润分别同比增长40.95%、34.68%和-61.83%。

2023年上半年,广联航空业绩增长归于平淡,营业收入、归母净利润同比增幅分别为27.73%、20.09%。

评论