文|独角金融 高远山

8年前,资本大佬刘益谦携手夫人以10.84亿元的高价拍下莫迪利安尼《侧卧的裸女》画作,一时间受到格外的关注。

除了买进,顶级藏家的出手往往也备受瞩目。8年后的2023年8月31日,在香港苏富比2023年秋拍呈现 " 龙途:刘益谦与王薇伉俪收藏精选 " 专场,有近40件世界级收藏品以7.45亿至10.46亿港元的估价上拍。

但串连起刘益谦资本版图来看,答案或许未必如此。伴随刘益谦征战资本市场、成就其380亿身家地位的国华人寿保险股份有限公司(下称“国华人寿”),上半年净利润出现了罕见的亏损。

历经16年风雨,曾经被视为“弃子”的国华人寿,后来成为刘益谦手中一块重要的金融牌照,为何业绩扭头朝下?曾持股两家险企的刘益谦,后来选择国华人寿,这块牌照如今还“香”吗?

1、上半年已赚保费285亿,因何亏损3.93亿?

上半年,国华人寿营业收入334.3亿元,同比增长21.1%。营业收入的增长离不开保险业务收入的增加。上半年,国华人寿保险业务收入285.53亿元,同比增长32.31%;已赚保费285.24亿元,同比增长32.34%;此外,原保险保费收入283.77亿元,同比增长32.69%。

对此,国华人寿表示,保险业务收入的增长离不开四个方面。

一是价值业务的发展。近年来,该险企深耕价值业务,主力银保渠道通过加深与渠道方交流合作,构建了均衡化的渠道合作格局;通过建立以高频、高客项目为主的客群分层经营模式,推动价值类业务增长,专业体系、专业能力建设取得一定成效。

二是保费结构持续优化。公司期缴转型成果进一步巩固,续期保费持续发挥重要作用。2023年上半年,公司新单期缴保费占新单规模保费的比重达29%,较去年同期提升8个百分点;同时,得益于近年来公司期缴业务的发展和积累,续期业务持续发力,上半年实现续期规模保费近100亿元,同比上升35%。

三是保障属性持续加固。公司始终坚持“保险姓保”,以客户需求为中心打造产品保障属性。2023年上半年,公司实现重疾、医疗、意外等风险保障型业务保费4.41亿元。同时,为更好地满足高客财富保全及传承等需求,公司持续丰富中期及终身型产品的供给,积极发挥保险的资产保全功能。

四是负债久期保持适度,负债成本有效控制。2023年上半年,公司险种结构根据市场、监管及公司自身发展需要进行持续优化。同时,通过严格把控业务节奏,动态调整费用政策,合理调节客户收益水平,与渠道开展深度合作等有效控制负债成本。

值得注意的是,虽然保费增长,但净利润却由盈转亏,上半年国华人寿净利润为-3.93亿元,同比下降226.54%。

对于亏损原因,国华人寿表示,当前,受宏观经济环境及资本市场行情波动等因素的影响,2023年上半年寿险行业盈利能力普遍承压,上半年公司投资收益有所减少,同时受利率市场环境持续走低影响,750日移动平均国债收益率曲线下行导致公司准备金增提。

上半年,国华人寿投资收益36.14亿,同比下降34%;提取保险责任准备金128.54亿元,去年同期则为-6.58亿。

成立于2007年的国华人寿,法人、董事长为刘益谦,2016年,刘益谦通过天茂实业集团股份有限公司(下称“天茂集团”)持有国华人寿24.72亿股股权,占总份额的51%,成为其控股股东。

国华人寿其他6家股东为:宁波凯益合贸易有限公司、宁波博永伦科技有限公司、宁波汉晟信投资有限公司、湖北宏泰集团有限公司、武汉城市建设集团有限公司、武汉市江岸国有资产经营管理有限责任公司,分别持有国华人寿15.05%、13.91%、9.46%、9.21%、1.14%及0.23%的股权。

图源:二季度偿付能力报告

按照行业“七平八盈”的规律,拥有16年的经营历史的国华人寿,从2014年开始,国华人寿进入盈利期。2014年至2019年期间,净利润分别为14.26亿元、16.48亿元、16.53亿元、27.33亿元、20.55亿元、22.16亿。

但2020年,国华人寿净利润跌破20亿元,当年实现净利润腰斩至11.1亿元,随后的两年,净利润继续滑坡,2021年、2022年分别为8.49亿元、4.84亿元。直至今年上半年由盈转亏,而上一次半年度业绩亏损,还是在2016年上半年末的时候,彼时亏损2.96元。

需要提及的是,2018年至今,国华人寿计提资产减值损失分别为10.58亿元、6.62亿元、2.91亿元、10.78亿元、1.64亿元,五年累计32.53亿元。而大额资产减值损失,也会影响公司的整体利润。

另一个值得关注的数据是,保费收入保持相对稳定的同时,国华人寿的退保规模较高,流动性压力可见一斑。

2021年、2022年,国华人寿退保金额分别为303.59亿元、303.37 亿元;今年上半年退保金额143.53亿元,而在2020年仅为21.14亿元。

退保金额的增加也引发了退保率的上升。截至二季度末,国华人寿退保率为6.04%,而在一季度末则为4.92%。

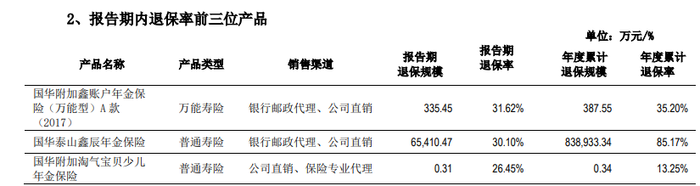

从业务角度来看,退保金高增长主要是受一款历史保单的退保影响。截至上半年,国华人寿退保率排在前三位的产品分别是:国华泰山鑫辰年金保险、国华附加鑫账户年金保险(万能型)A款(2007)、国华附加淘气宝贝少儿年金保险,三款产品年度累计退保规模分别为83.93亿元、387.55万元、0.34万元,对应的年度累计退保率分别为85.1%、35.2%、13.25%。

国华泰山鑫辰年金保险是一款长期保险产品,主要为客户提供长期保障和储蓄计划。根据保险合同的约定,客户在缴纳保费6年后,可以开始领取生存金。

退保率是指在某一时期内,保单持有人退保的比例。退保率达85.1%相当于什么概念?即购买的产品本金10000元,在一定时间内退保金额超过8500元。退保率高,不仅反映业务质量问题,也可能包含客户服务存在问题。

图源:二季度偿付能力报告

2、资本大佬刘益谦加码国华人寿,赌对了吗?

资本大佬刘益谦1963年出生于上海,已近知天命年龄的刘益谦有着一段传奇的资本故事。

初中还没毕业,刘益谦已经进入社会。刘益谦做过多种行当,做皮包生意、开出租车等,最终在资本市场通过炒卖国库券、买豫园商城股票,还有大量收购股票认购证获得了资本市场的第一桶金。

千禧年时,刘益谦成立了“上海新理益投资”;新理益投资是刘益谦早期十分重要的资本运作平台。2000年10月,新理益投资通过竞拍的方式拿下琼能源(现“绿景退”)约950万股法人股,紧接着又拿下了北大车行、威达医院、安琪酵母、百科药业(现“天茂集团”)、亨迪药业、佳禾食品等上市公司的股权。

如今,刘益谦持股的上市公司近20家,有10家从事项目开发和养老地产开发服务。包括国华不动产、重庆平华置业、 宁波华凯置业、武汉国薇置业、武汉国荣置业等公司。

刘益谦的投资也能精准踩中市场的节拍。2022年底,受疫情影响,退烧药品布洛芬成为“网红药”,刘益谦控制的亨迪药业是国内第二大布洛芬原料药企。受此影响,一时间亨迪药业股价大涨,刘益谦家族一个半月浮盈60亿元。

在收藏界,刘益谦同样堪称传奇人物。从2010年至2016年,刘益谦分别花3.08亿拍下了王羲之的草书《平安帖》、1.6亿元拍得古画《十八应真图卷》、约3.48亿港元买下有600年历史的明永乐御制红阎摩敌刺绣唐卡、1.3亿港元拍下南宋时期的一件花瓶、在纽约佳士得“画家与缪斯晚间特拍”上,约合10.84亿元拍下莫迪利亚尼作于1917年—1918年的《侧卧的裸女》,创造了莫迪利亚尼作品拍卖新纪录,这一成交价也令莫迪利亚尼的这件作品跻身世界第二高价艺术品。此后,又在2016年以2.25亿元成功竞拍张大千晚年巨作《桃源图》。

刘益谦2004年开始涉足保险,借助新理益投资成立天平车险,持股比例为20%。三年后,刘益谦成立国华人寿,持股19.9%,自此拿下“财寿”双牌照。

后续两家险企的走向相差较大。

2014年,天平保险以新增2.16亿股股份吸收合并安盛保险有限公司,并更名为安盛天平财产保险股份有限公司(下称“安盛天平”)。2019年,刘益谦将手中剩余的50%股权悉数转让给法国安盛集团。自此,安盛天平成为外资独资险企。

在减持安盛天平股份时,刘益谦则通过一系列增资、股权受让等方式,最终在2016年对国华人寿实现控股。

刘益谦对于两家险企一增一减的行动,与它们的业绩表现脱不开关系。

安盛天平2017-2019三年间连年亏损,净利润分别为-2084万元、-2.75亿元、-1.51亿元。反观国华人寿,在此期间分别赚了27.33亿元、20.55亿元、22.16亿元。

随着天茂集团陆续出让化工、医药等业务,保险成为核心业务,国华人寿亦成为其重要资产,2018年,保险业务收入占到天茂集团主营业务收入的97%;截至2023上半年末时,保险业务收入占比已达100%。

随着国华人寿成为天茂集团最大的一颗“金蛋”,也就不难理解为何天茂集团对其持续加码了。

2019年时,天茂集团曾向其他全部股东通过发行股份、可转换债券以及支付现金的形式,对国华人寿实施吸收合并。不过,此次重大资产重组并未达成。次年,天茂集团公告宣布终止。原因是外部资本市场环境发生了较大变化,部分交易对方对本次重组的股份发行价格、标的公司估值等核心条款提出了新的意见,交易对方无法在原定计划时间内与上市公司就此达成一致。

只不过,花无百日红,刘益谦也想不到控股6年后,国华人寿的业绩由盈转亏。国华人寿表示,作为一家中小型保险公司,将不遗余力地推动负债端转型,强化资产负债联动,坚持执行长期稳健的价值型投资,保护消费者权益为股东、为社会创造价值。

3、偿付能力下滑,如何应对?

多年的发展,国华人寿已经在行业中占据一席之地。2023年上半年末总资产为3011.88亿元,净资产2687亿元。

但不可否认的是,与2023年一季度相比,二季度国华人寿的偿付能力充足率水平略有下降,实际资本较上季度末减少2.59亿元。

国华人寿表示,“主要原因为二季度净利润及其他综合收益有所减少”。目前,最低资本较上季度末增加1.28亿元,其中风险分散前保险风险最低资本增加1.28亿元,市场风险最低资本增加0.07亿元,信用风险最低资本增加0.36亿元。

偿付能力报告显示,上半年国华人寿核心偿付能力充足率、综合偿付能力充足率分别为92.01%、138.65%,两项数据在上一季度分别为94.24%、140.37%,且低于行业平均值122.7%、188%。

偿付能力是检验保险企业风险抵御能力的重要指标。对于保险公司来说,每承担一份保单,都将增加一笔赔偿风险。险企的偿付能力越高,无法赔付的风险越小。可见,偿付能力与投保人的后续赔付息息相关。

按照《保险公司偿付能力管理规定》,保险公司偿付能力达标须同时符合三大条件:一是核心偿付能力充足率不低于50%;二是综合偿付能力充足率不低于100%;三是风险综合评级在B类及以上。

自2022年4季度偿付能力报告起,国华人寿就未公开披露偿付能力风险评级情况,仅称“公司已按时完成各季度风险综合评级数据的报送工作。”同时表示,公司将一步加强风险薄弱环节管控,针对监管提出的扣分原因,持续推进有效整改,对存在的风险隐患提出应对解决方案,并切实跟进整改措施的落实情况。

此前,国华人寿等5家公司因偿付能力数据不真实被银保监会通报,内容涉及期间为2017年。对此,国华人寿曾向《北京商报》表示,因涉及数据金额较小,对公司当时的偿付能力充足率不构成重大影响。对于通报内容,国华人寿上下高度重视,在2017年接受现场检查后,全面开展并已完成相关整改工作。

不过,国华人寿在内控上存在一些问题。2022年以来,国华人寿出现分公司处罚情况3次:

国华人寿河南分公司因未按规定持续识别客户身份识别、报送大额、可疑交易报告,被罚77万元;廊坊中心支公司因未经批准变更分行机构营业场所,被罚款8万元;滨州中心支公司因虚列费用合计13.72万元,被罚12万元。

此前,国华人寿还出现过客户向保险公司投诉退保问题,反被业务员投诉至工作单位的事件。对于此事的后续,国华人寿回应系员工个人行为,已当面道歉。

对于任何一家企业来讲,业绩是生存与发展的根源所在。不过,业绩的发展,在于扎实稳健的根基,不管是从业务上,营销上,还是风控、服务上。

你是否买过国华人寿的产品?服务如何?欢迎留言讨论。

评论