文|光子星球 吴先之 何芙蓉

编辑|王潘

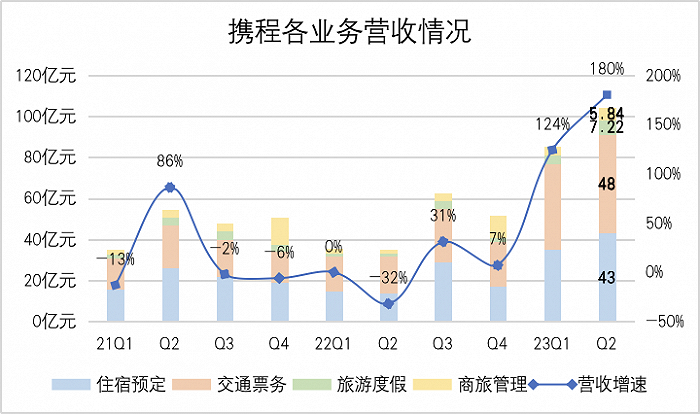

9月4日,携程发布第二季度财报。

由于宏观环境变化,旅游行业在春节前后迎来第一轮小高潮,面对顺风局携程该季度有着不错的表现。截至6月30日,携程集团单季度实现营收112亿元,同比增长180%,净利润6.48亿元,去年同期为0.43亿元。

分业务来看,住宿预订、交通票务预订、旅游度假、商旅管理四个业务板块同比皆明显复苏。其中旅游管理业务增长最为显著,二季度营收7.22亿元,同比增长492%。

携程业绩全面回暖,而旅游市场也早已发生了翻天覆地的变化。

首先是供给侧短期尚未完全恢复,携程也感知到了问题。携程团队游自营业务COO张祺此前提到,服务资源,如导游、包车等供给能力尚未恢复,是影响当前行业复苏进程的最主要因素。其次,在不确定因素颇高的三年中,自驾游、周边游这类自主化程度较高的旅游方式渐入人心,还呈现旅游消费本地化趋势,让OTA与本地生活巨头形成不对称博弈。

此外,疫情期间,抖快和小红书在种草优势愈发明显,它们手握流量和活跃的UGC社区,依托景点票务+旅游攻略两个切入点,对消费者的决策影响越来越明显。流量在哪里,生意就在哪里,一些中小旅行社和服务商也开始将“抖快书”视为主要的经营阵地。

为了应对变局,携程试图构建直播、社区化和点评化巩固自己城墙,无奈竞对过于强大,正面战场胶着,于是转向强化自营的服务能力,展开防守。强化自营看起来的确可以巩固携程在B、C两端的优势,既提升了用户的旅游体验,同时也能整合中小商家,从而提升平台的话语权。

不过,我们了解到,供应商,尤其是中小商家对自营大多持负面态度,强化自营等于将中小商家推向抖快书。而这会使携程复苏之路,充满新的变数。

自营的流量悖论

OTA行业发展经历了三个阶段。

PC时代,携程们依赖票务和在线广告获取收入,随着移动时代来临,很难通过信息差获取收入,于是票务从主要收入来源悄然转变为用户触点。

移动时代初期,OTA平台通过提供各类旅游度假产品、目的地内活动产品与服务获取收益。而携程遍布全国的线下门店,则增加了新的线下用户触点,并且凭借供应丰富程度一度领跑全行业。

上个十年是在线旅游蓬勃发展的十年,也催生了大量乱象,例如游览时间缩水、行程景点遗漏、餐饮降级,甚至强制购物、强制自费,严重影响了用户旅游体验。这些旅游乱象也随之传导至OTA平台。因为缺乏对供应商的掌控能力和技术手段,平台也是力有所不逮。毕竟产品和服务履约过程中,流程长、环节多、导游素质参差不齐等痛点。

行业积弊之外,移动时代下半场,以抖音、快手为代表的短视频平台和小红书这类KOL平台兴起,让原本格局稳固的OTA市场产生新的变数。

用户线上触点发生了巨大变化。过去消费者线上旅游消费要么打开应用,要么通过搜索解决相应需求,而百度恰好是携程大股东之一。然而如今,短视频抓住了用户注意力,而中小旅行社涌入种草平台,以及大量UGC创作者生产的旅游攻略削弱了消费者对OTA平台的依赖。

光子星球从多位旅游博主了解到,目前抖音、快手、小红书以及视频号是主流内容运营渠道,携程并非主要运营渠道。一位资深旅游博主提到,携程内容流量较少,而且小商家很难与背景深厚的大商家竞争。

某旅行社的内容团队负责人则认为,在携程上做内容不确定性太大。流量低之外,由于缺乏私域机制,自己做内容最终只是给平台做嫁衣。“我们做攻略、发视频的初心就是绕开携程,去别的平台做内容转化。”

携程不愿坐视抖快书的侵蚀,因此在内容尚未见效时,还在着手强化自营。此前,携程站内搜索权重主要按照第三方的服务质量和评价,调整权重,然而强化自营之后,第三方的优先度全面下降,导致实力较弱的中小商家搜索权重和排序进一步靠后。我们浏览平台内跟团游、私家团,或者国内、国外游类目发现,携程自营几乎都被置于优先位置。

例如跟团游中的场景化方案里,大部分为携程自营,与凯撒、考拉这类第三方形成某种“竞合关系”。以“沙滩”为关键词的五个精选方案中,四个为携程自营;“端午”词条的五个精选方案中,三个为携程自营;而其余古镇、漂流、海岛类目中,携程自营覆盖较少,因此大部分为第三方服务。

自营产品优先度被拔高的同时,携程自营还在进一步整合供应商资源,以提升自己的话语权。5月31日,携程在自营服务数字化升级大会上,向外界正式推出了自营服务SOP、行业标准以及服务数字化系统。

携程自营即携程旅游自有品牌。用户侧,面向携程中高端用户推出仅在平台渠道售卖的独立成团产品。供给侧,依靠携程自身数据沉淀,向供应商采购,形成差异化产品组合。而此次发布会上,携程推出的自营服务SOP和旅行足迹目的在于完成服务标准化动作。

按照官方所提供的内容来看,自营SOP将统一培训、服务人员标准以及统一执行,然后通过流程化与任务化手段使服务人员按标准执行,同时借助智能设备对整个团队服务交付信息进检测评估和预警。

携程强化自营有两重目的,一个是根治行业积弊,用更好的服务能力对冲来自“抖快书”的流量侵蚀;另一方面,强化自营也能在服务环节对冲流量侵蚀。然而从中小商家反馈的信息来看,强化自营反而在加速他们拥抱抖快书。

中小商家被筛选

“据我估计,携程应该会在两到三年之内让平台的自营产品占到绝对主导。那么此时的携程就会更像一个旅游公司,而非平台。”一位从业十余年的旅游业人士直言,他目前作为第三方商家入驻携程,已经明显感受到携程自营对于第三方商家的挤压。

“携程自营,说直白一点就是平台对商家控制更强了。”平台并没有自己的服务履约团队,自营产品的履约还得靠第三方的旅游商家完成。

上述旅游商家表示,强化自营后,商家只能以携程的名义去做接待,不能再去自己打公司的商标与logo。“携程给商家分一个固定佣金率,相当于买断了产品。”

在C端用户的思维里,大家都会觉得携程自营产品更安全、更有保障,携程自营的逻辑下,这主要在于平台对商家的监管、约束力度更大。因此,很多服务标准化不足的商家会感受到明显的不适应。

“在这个过程中,携程很多时候无法兼顾商家利益,比如客人不满意时直接退款。”商家与用户的天平容易失衡,商家与平台的矛盾正在被激发。而很多商家之所以离不开携程,原因也非常简单,携程仍然是行业头部的旅行类平台,平台有很多的垂直客流。

“当然我们的目的也很简单,即把携程的客流慢慢引过来,沉淀到微信变成我们自己的私域客流,有机会再看看其他机会。”

商家通过携程平台向私域引流,一般不会在客人通过携程咨询时直接让其添加微信,而是成交后在线下履约时与客人交换微信,然后避开携程产生二次消费。“在携程直接交换微信,平台抓到一次最少罚5000元,还有商家罚款两万。”

商家通过携程引流私域的现象已经很普遍,平台高额罚款的制约似乎也是治标不治本,毕竟商家才是最终的履约方,商家与客人都会在线下形成连接。

目前,携程的抽佣比例在12%-15%,是行业之最,运营成本对于商家来说已经比较高。而携程对自营的强化更是加速了商家自主经营权的丧失,尤其是对中小商家来说,它们在携程的生存环境越来越苛刻。

而外部环境的变化,正在为中小商家“逃离携程”提供便利。

酒旅行业的高毛利吸引着互联网巨头的涌入,抖音、快手、小红书等内容平台的流量红利快速释放,商家所看重的“携程客流”优势也正在被逐步消解。

对于线下旅游公司而言,OTA平台最核心的能力在于互联网模式对流量的成倍放大。短视频时代,以抖音、小红书、快手为代表的内容平台正居于流量的中心场,同时其自媒体属性将商家的运营自主权放到最大。

旅游行业天生适合图文、视频化传播。打开小红书,旅游种草笔记、攻略,以及旅游产品一应俱全;抖音快手上,旅游团购直播、景点的视频化推广与用户分享,正通过兴趣推荐投喂给消费者。

内容种草可以激发潜在消费,用户在小红书等平台浏览到感兴趣的旅游景点后,商家会通过私信方式将用户引流至微信,进而再详细介绍产品,达成成交。这个过程也是商家逐步积累私域流量的过程。

内容平台做品宣,微信转化并沉淀,这对于商家来说已经形成一条完整的闭环。

“微信没有平台抽成以及手续费,推广免费并及时触达客户,有转介绍,无账期,这不香吗?”一位旅行社商家说出了同行逃离携程、做私域的普遍心理。

当前,抖快书都在加大对在线旅游市场的布局,但从内容种草到产品转化还未完全形成完善的交易链路,因此商家也会着重选择将流量引至私域。随着抖快书平台旅游产品供应的不断完善,用户心智的逐步加强,携程的蛋糕也会被它们进一步瓜分。

存量时代,内容正在成为各平台激活老用户、提升单个用户交易频次的推手,而携程在内容侧的缺位为其在下一阶段的成长埋下了诸多的不确定性。

结尾

内容与流量不是终点,以抖音为代表的流量巨头还有服务化的延伸,且有威胁携程自营的可能。7月,成都海阔天空旅行社有限公司成立,穿透股权后,为抖音集团(香港)有限公司间接全资持股。

携程强化自营,主要看准的是旅游行业宰客、服务不透明等痛点,从而通过自营模式加强对履约商家的监管。“但安全只是客户最初级的需求。”一位行业人士直言,现在的旅游产品已经在逐步升级,一个好的旅游产品一定要有参与感,这叫体验式旅游。

“游客通过携程自营享受到的很多服务都是非常基础的玩法,它解决的是大众景点的大众玩法。”而随着年轻一代逐步成长为旅游的主流群体,他们对于个性化、定制化旅游产品的需求愈发强烈。

加上内容化不及预期,携程未来对于年轻客群的获取有着诸多的不确定性。

正如一位旅游商家所说:“携程正在变得越来越封闭。”不过某种程度上,这也是携程商家的一次重新洗牌。

评论