文|中国家电网

进入9月,也就意味着上市公司半年报披露正式进入尾声。新旧更替、生生不息,于黑电行业而言,新兴消费电子产品的诞生注定会冲击以电视为代表的传统黑电业,因此,对黑电企业来说,2023年上半年来,除了要聚焦主营业务外,拓展新业务、聚焦长期盈利能力,也成为企业发展的“重中之重”。

巨头业绩趋于稳健 深康佳A于业务调整期

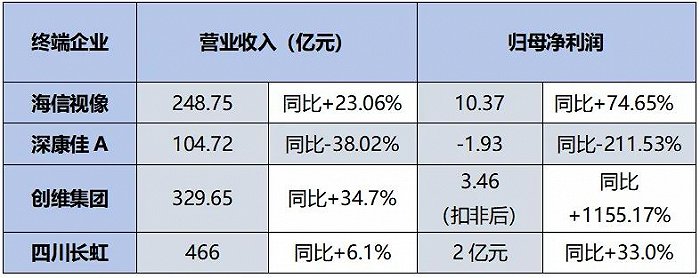

据申万黑色家电指数显示,共计9家黑色家电上市公司中,有7家企业的主营业务收入与净利润均实现盈利,其中海信视像、四川长虹、兆驰股份、创维数字的业绩较为突出,而深康佳A的净利润则为亏损。

数据来源:Wind,单位:亿元

聚焦至电视终端厂商来看,2023年上半年,海信视像、创维集团、四川长虹三家企业的业绩呈增长的态势,其中三家的归母净利润分别为10.37亿元、3.46亿元(扣非后)、2亿元,分别同比增长74.65%、1155.17%、33%。

制表:中国家电网,单位:亿元

具体来看,海信作为电视行业领头羊,坚持“自主品牌出海”及“高端出海”,目前,海信系电视销往逾160个国家和地区,2023年上半年中,海信系电视全球出货量份额同比提升至13.9%,除了国内市场,在北美、欧洲、亚太地区主要市场均有所增长,总体出货量稳居全球第二。业务布局上,公司以自研的“ULEDX”和“激光显示”的双引擎拉动高端化布局,在新业务的探索上,上半年,公司继续LED延伸垂直一体化布局,并稳步推进信芯微分拆上市以及加强虚拟现实显示及AIGC基础能力等。

四川长虹在半年报中提到,报告期内电视行业国内市场延续2022年的下跌走势,但海外市场经历库存去化后需求回暖,根据海关总署,上半年出口量同比增长9.5%,公司电视业务逆势增长,内外销分别达218、437万台,同比增长8%、6%。值得一提的是,上半年公司在冰箱(柜)、空调、洗衣机业务分别实现营收约44.66亿元、约70.58亿元、约5.87亿元,分别同比增长约18.91%、31.57%、44.69%。

创维集团表示,智能家电业务是公司的传统优势领域,上半年,公司继续以“5G+AI+终端”的技术发展思路开发产品,持续推进高端化战略,以此来构筑增长基本盘,其中,公司智能家电业务实现收入141.64亿元,同比增加了9%;智能系统技术业务实现收入51.21亿元,规模保持稳定;新能源业务实现营收121.34亿元,同比增长188.2%,进一步展现了新能源业务抢抓机遇、乘势而上的高质量发展。

相较于以上三家企业,深康佳A上半年的营收规模则继续下滑,其中归母净利润亏损达1.93亿元,同比大幅下滑211.53%。对此,公司表示,公司正推进业务结构调整,主动优化了部分与主业协同性不强且毛利水平不高的工贸业务,工贸业务规模同比大幅下滑,导致公司营业收入同比出现一定幅度的下降。

而在彩电业务方面,深康佳A表示,公司将通过以下措施推动彩电业务升级,提升盈利能力:一是打造技术壁垒,借助Micro LED产业优势,向产业上游延伸,形成先进制造和精密制造的优势;二是夯实高端制造,发挥生产制造优势,夯实高端制造,积极融入第三方生态链,围绕智能制造优势,孵化多元化的智能硬件业务;三是重构高效渠道,优化“线上+线下”高毛利渠道,聚焦开拓兴趣电商等新兴渠道,强化品牌年轻化建设,提升运营及渠道效率;四是拓展细分市场,围绕5G、8K、高刷等高频需求技术,探索壁垒性细分市场,差异化布局智慧康养、智慧医疗、智慧社区等智慧化终端。

面板价格持续上涨,家用投影小幅下滑

面板作为电视终端的上游产业链一部分,其价格涨跌也直接影响了电视的售价。从电视面板主要厂商业绩来看,上半年,TCL科技与京东方A业绩均呈下滑态势,二者分别实现营收851.9亿元、801.78亿元;实现归母净利润3.4亿元、7.36亿元,分别同比下滑48.68%、88.84%。

制表:中国家电网,单位:亿元

事实上,相较于2023年一季度,TCL科技与京东方A在第二季度的业绩下滑情况已有所缓解。据TCL科技在半年报中提到,上半年,全球显示终端需求依然低迷,但季度环比已有改善。TCL坚持大尺寸化和高端化策略,积极发展交互白板、数字标牌、拼接屏等商用显示业务,TCL华星高世代线覆盖四座8代线和两座全球最高11代线,电视面板市场份额稳居全球前二,公司55寸及以上产品面积占比提升至78%,55寸和75寸产品份额全球第一,65寸产品份额全球第二,无影屏和 120HZ 等高端电视面板市场份额稳居全球第一。

据witsview,2023年8月,大尺寸面板延续之前上涨幅度,其中,65寸上涨6美金到168美金,55寸上涨6美金到125美金,32寸上涨2美金到38美金,目前面板厂商的大尺寸产品已经能稳定盈利,三季度是面板旺季,随着国内外下半年的促销季带来的拉货需求提升,面板价格有望持续上涨。

另值得注意的是,此前备受关注的家用投影、XR等黑电品类,却没有迎来预期中的高涨。据奥维云网发布报告,上半年,连续多年保持高速增长态势的家用智能投影行业,首次半年度出现同比负增长态势,中国家用智能投影市场全渠道推总销量为323.8万台,同比下降2.6 %,销额61.2亿元,同比下降2.9%。

激光投影头部企业光峰科技2023年半年报显示,上半年公司实现营收10.73亿元,同比下滑15.45%,归母净利润7491.46万元,同比增长62.98%,显然,公司营收下滑也与家用投影行业整体下滑有关,光峰科技在半年报中提到,进入 2023 年,大众消费偏好趋于谨慎,消费电子需求受到一定影响。与此同时,智能投影品牌格局面临重塑,市场进入转型期。

此外,洛图科技数据显示,2023年上半年,中国消费级XR设备(包括AR和VR)的全渠道销量为38.2万台,同比下降38.6%,XR整体市场的糟糕表现主要受VR产品拖累,上半年,VR设备的线上销量为9.7万台,同比大降56%;而AR设备处于快速上量阶段,上半年销量为4.1万台,同比大涨3.4倍。

纵观上半年黑电产业链发展,从上游面板到终端制造商,再到渠道端,无一不成为影响黑电品类销量的重要因素。2023年上半年,受面板行业“量价齐升”及国内电视市场竞争进加剧的影响,彩电巨头毛利率普遍回落,但受益于高端出海等积极因素影响,各大巨头仍实现业绩高增,未来,随着新增长赛道进一步开启,黑电行业或将迎来更大的利润空间。

评论