文|全球财说 潘妍

酒鬼酒的2023年半年报,真的算不上好看。

命运多舛,诸事不顺

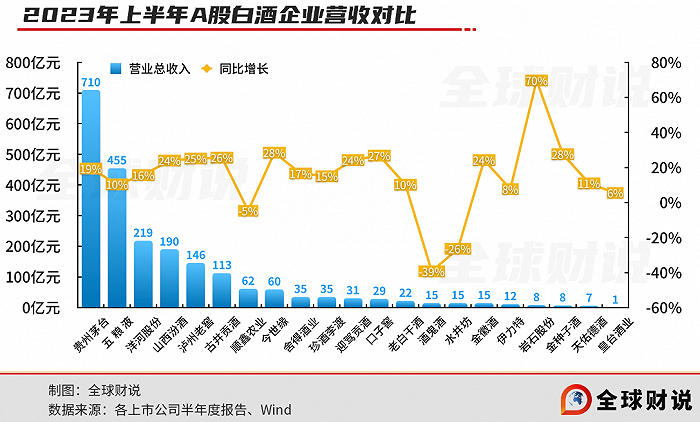

2023年上半年,酒鬼酒实现营业收入15.41亿元,同比下降39.24%;实现归母净利润4.22亿元,同比下降41.23%。

结合21家已上市白酒公司2023半年报来统计,若从营收涨幅来看,酒鬼酒表现最差,排在倒数第一。若从净利润增速来看,酒鬼酒也是在倒数第三的位置。

其实,在酒鬼酒最初发展的那几年,有实力稳居第一梯队,甚至锋芒一度盖过贵州茅台与泸州老窖。

酒鬼酒的前身是湘西第一家作坊吉首酒厂,诞生于上个世纪中期。1985年,吉首酒厂更名为湘西湘泉酿酒总厂,并创立“酒鬼酒”品牌。

1997年,酒鬼酒成功在A股上市,成为最早一批上市的白酒企业。次年,酒鬼酒的净利润就跃至行业第二的位置,仅次于五粮液,同时零售价也超过了茅台酒和泸州老窖。

好景不长,2000年末,掌管酒鬼酒二十多年的王锡炳辞职。此后的二十多年时间里,酒鬼酒多次易主,大股东换了一个又一个,从湘泉集团到成功集团、华孚集团,以及如今的中粮集团。

据相关统计,上市至今,酒鬼酒至少经历10任董事长、7任总经理,离任高管多达80位。

那段时间的酒鬼酒,可以用“诸事不顺、流年不利”来形容。在一次次易主后,每当以为业绩即将向好时,酒鬼酒会陷入塑化剂风波、甜蜜素事件,以及“三公消费禁令”等原因而频频受扰,公司业绩起起伏伏,更曾有过3次“披星戴月”的经历。

直到2015年,酒鬼酒彼时的控股公司华平集团并入中粮集团,酒鬼酒成功抱上中粮集团的“大腿”,成为唯一由央企控股的白酒上市公司。经营管理问题终于被解决,酒鬼酒也因此开始连续8年营收正向增长的发展期。尤其是近两年,酒鬼酒的营收额由2020年的18.26亿元增至2022年的40.5亿元,复合增长率达48.93%。

2022年6月,中粮酒业党委书记、董事长、总经理兼酒鬼酒党委书记、董事长王浩在2021年股东大会上称,尽管酒鬼酒在中粮版图里占比确实太小了,但中粮不嫌酒鬼酒小。

“按照我们既定的策略下去,未来100亿(销售收入)绝不是梦”。

不免疑问,从第一梯队到频频带星,虽受中粮背书而逆风翻盘,如今却又成为“倒数第一”,酒鬼酒到底在搞什么名堂?

不要增长,要稳价?

在2023年半年报中,酒鬼酒在上半年主要工作中提到了一个词“费用改革”。以酒鬼酒的描述,公司要“以渠道费用换销量向以动销驱动业务增长的长期健康发展方式转变,并推动BC端联动营销模式的调整落地”。

什么意思?根据2023年3月酒鬼酒新动作,旗下热销产品“红坛(20)”调减10元/瓶的市场维护金,将减少的金额用于补充消费者扫码活动和面向终端的返利,使得开瓶扫码时,消费者和终端都得到了更多的优惠。

这一个动作,主要是在整个白酒行业都身陷“去库存,促动销”的背景下,酒鬼酒为了刺激终端销售,通过开瓶和扫码活动,进一步促进渠道消化库存所做的调整。

而酒鬼酒的“改革”似乎早已开始。

以核心产品“内参系列”白酒为例,早在2022年,酒鬼酒就连续发布了《关于加强52度内参酒市场秩序的通知》、《关于明确52度500ml内参酒2023年度销售总量的通知》两个重磅文件,强调重塑市场秩序,提出将通过“配额”的方式控制内参酒销量。

有关业内人士表示,酒鬼酒下决心严查内参酒窜货问题,为了把价格体系管控起来,下一步会出台更严的价格管控措施,甚至会拿个别违规经销商作为典型“开刀”。

可以看出,对于如今的酒鬼酒来说,比起高速增长,控盘稳价似乎成了公司的主要目标。

不过,有分析认为,酒鬼酒这种“为了刺激终端销售”而采取的种种促销活动,在很大程度上分掉了经销商的部分“蛋糕”,这也导致经销商的热情有所减退。

实际上,经销商打款意愿也确实在下降,通过“合同负债”便可以看出一二,截至2023年上半年,酒鬼酒合同负债账面价值为4.48亿元,较2022年同期5.56亿元减少了19.42%。

酒鬼酒公司副总经理王哲在7月的中酒展上曾无奈表示:“核心关键点就是对产品的满意度下滑了,那么产品满意度下滑的核心是什么?实际上就是价格,价格出现了大问题,价格出现问题,导致经销商没有利润,经销商对未来没有信心。”

酒鬼酒方面表示,后续将通过专项补强动销资源,从上半年去渠道库存、保基础回款和存量市场转向到全面提升市场动销,加快市场回款。不过根据财报来看,2023年上半年,酒鬼酒库存较去年同期同比增长17.27%至14.19亿元。

从产品销售情况来看,内参系列、酒鬼系列、湘泉系列在2023年半年报中分别为450吨、3019吨、597吨,而在2022年半年报中,这组数据分别为610吨、4242吨、126吨,下滑明显。

最主要的是,在2023年上半年酒鬼酒的主动降速,似乎使它开始失去主战场。

要知道,相较于头部白酒企业,酒鬼酒更多仍为区域性代表酒企,源于湖南的酒鬼酒主战场正是华中地区。但在2023年上半年,在全体经销商数量增长的情况下,大本营华中地区经销商数量却减少了50家。

对此在投资者问答中,有投资者吐槽,酒鬼酒作为唯一一个拥有央企做背书的酒企,这样的成绩需要深思,奉劝酒鬼酒不要固守己见:“把消费做到实处,动销不能光靠扫码得红包”、“不能光口号双百亿假大空”。

酒鬼酒营收100亿是不是梦不知道,但2023年上半年倒退的业绩似乎让这个“未来”又远了一点。

评论