文|动脉网

股价暴跌、关停主营业务、出售资产……2023年至今,全球互联网医疗明星企业Babylon Health(以下简称Babylon)风波不断。

8月31日,Babylon公告了风波的最新进展:在探索战略替代方案后,公司在英国业务的大部分剩余资产已被美国医疗保健服务公司eMed.com收购。

而在过去的几年里,Babylon经历了一轮高速增长,年收入从2018年的800万美元增长至2022年的11.1亿美元。2023年第一季度,公司收入仍保持了稳定增长,并预期在2024年中期实现盈利。

2023年以来,在经历了前几年的高光时刻之后,国内也有互联网医院、互联网医疗平台传出注销、转让、寻求并购的消息。全球市场上相似的境况出现,问题到底在哪里?

停业、卖资产,明星公司怎么了?

创立于英国的Babylon早已被业内熟知,截至2022年底,Babylon的三大业务板块:价值医疗服务、临床服务、软件授权服务,已经覆盖了全球15个国家。

Babylon早期的主要业务在英国,2020年进入美国市场后迎来高速增长,并于2021年以SPAC模式在纽交所上市;来自美国的价值医疗服务收入成为Babylon的核心收入。

尽管收入激增,但Babylon仍处于亏损状态。在预测2023年业绩时,Babylon认为新一年营收有望与2022年接近,维持在11.1亿美元左右,并预期在2024年中期实现盈利。

然而,2023年接二连三的状况出现。

5月,Babylon宣布将进行私有化和重组,随后股价暴跌,从7美元跌至0.5美元。

8月,Babylon未能按时公布2023年第二季度经审计的业绩报告,反而披露了多条重磅消息:原计划与MindMaze的合并交易不再进行,关停美国公司及业务,寻求出售英国业务,且从2022年10月就开始出售的Meritage Medical Network(IPA业务)仍在继续出售。

到8月31,其中一项出售迎来进展,Babylon在英国业务的大部分剩余资产被美国医疗保健服务公司eMed.com收购。

事实上,Babylon近几个月来一直在努力为自身业务融资,最终不得不出售资产、关停核心业务。

追溯Babylon的发展历程可以发现,造成现状的主要原因在资本市场和业务本身。

自从采用SPAC模式上市以来,Babylon的股价一直较低,甚至跌至1美元以下,影响了募资能力。

业务方面,近三年来Babylon的主要收入来源是价值医疗服务,公司收入从千万美元级增长至10亿美元以上,也得益于价值医疗服务的收入贡献。

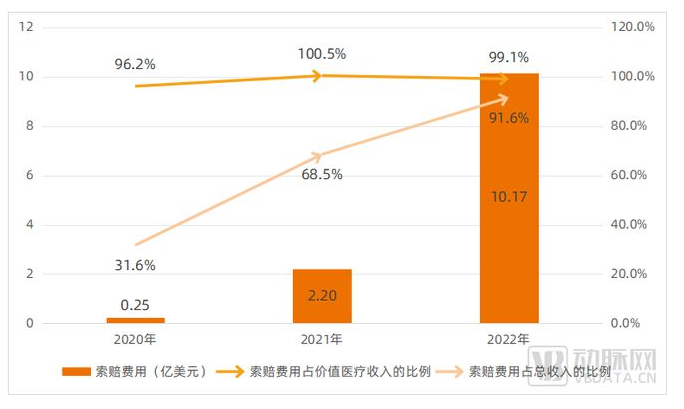

2020年、2021年、2022年,Babylon价值医疗服务收入为0.26亿美元、2.19亿美元、10.26亿美元,分别占总收入的32.9%、68.2%、92.5%。

不过,高收入也带来了巨额成本。在Babylon的成本结构中,索赔费用占比最高,即使支付给第三方向机构(向Babylon会员提供的医疗服务)的费用。Babylon通过主动、预防性护理来加强会员慢病管理,使会员保持健康,避免不必要的急诊和住院,将医疗服务费用降低到一定程度,才能通过会员费的“结余”实现盈利。

Babylon索赔费用及其在收入中所占的比重,资料来源:Babylon财报

2020年以来,Babylon索赔费用占价值医疗服务收入的比例在96.2%-100.5%之间,占公司总收入的比例也一路攀升,2022年达到91.6%;2023年第一季度,索赔费用依然巨高不下,占价值医疗服务收入的99%,占总收入的91.3%。

而公司还有临床护理费用、平台及应用费用、研发费用等一系列成本,整体算下来,几乎陷入了业务越大、亏得越多的状态。

持续巨额亏损,有限的募资能力不足以再支撑亏损,最终导致了Babylon面临的困境。

国内平台境况相似,根源何在?

巧合的是,国内互联网医疗行业也出现了类似状况。

近期,动脉网在《注销转让潮来临,为什么还有人扎堆做互联网医院?》一文中,针对牌照注销和转让的现状进行了分析。不过,牌照主要聚焦在服务资质层面,目前许多企业拿牌照是为了与主业产生协同,主业调整时,资质也可能随之变化。未来,牌照的注销或转让,甚至可能会成为一种常态。

当前需深入剖析的,是互联网医疗平台现状。

2023年,国内有互联网医疗平台传出裁员、业务线缩减或调整,甚至寻求并购的消息,既有综合类平台,也有专科类平台。

国内医疗服务体系、支付体系、大众就医习惯等都与英美存在巨大差异,尽管行业境况相似,但背后原因却大不相同。

纵观全行业,国内除了少数互联网医疗公司已盈利之外,大多仍在探寻盈利模式的道路上。对于企业而言,遭遇困境或业务进展缓慢主要是面临自身的诸多挑战。

例如模式单一,仅以在线医疗服务或药品销售为主。

医疗服务需求低频、存在不确定性,过去三年在线医疗服务量有大幅增长,但其中一部分只是临时需求。从较长的周期看,在线医疗用户数的确呈增长趋势,但需求低频仍是不可能突破的既有特征。

因此,若企业以医疗服务相关收入为主(例如诊费分成、随医疗服务产生的平台使用费等),那么客单价及服务量难以快速形成大规模营收。

也有平台将在线诊疗后的药品销售作为主要收入来源,然而,若平台规模有限,药品在价格、配送速度等方面的竞争力也有限。加之药品毛利率低,几大电商平台以足够的销售体量才支撑起一定的利润规模,对于销售量有限的平台来说,利润规模难做大。

同时,企业对融资依赖度高,自我造血能力弱。

前些年,互联网医疗是资本的宠儿,高额融资频出。对技术研发、业务拓展来说,成本投入是必然。

近几年来,被投企业积极开拓市场,甚至有的在医生或用户服务方面追求极致,但由于上述收入结构单一问题,自我造血能力弱,现金流有限。资方退出时,企业现有资金不足以赎回股权。

当企业迫于外部压力进行业务调整时,效果未必能立竿见影。

通常情况下,企业面临困境的对策之一就是压缩或调整业务。不过,互联网医疗探索多年,每一项业务都不是一朝一夕建立起来的。调整方向,效果自然几乎不可能立竿见影,尤其是当企业在原有方向行驶太久的情况下。

同时,业务调整需配置强有力的执行团队,若未能引进足够强大的团队,即使业务方向正确,也可能导致落地成效微弱。

从更宏观的视角看,一些行业环境问题带来的挑战,也是导致企业困境的原因。

首先是缺少支付方,C端付费意愿不够强、B端市场尚在培养中、医保付费范围有限。这是国内互联网医疗与美国差异最大的地方。

大众找专家、看名医的心态突出,很难为普通医生支付超过线下就诊过多的费用,也很难为预防类、管理类服务付费。当前,C端能产生规模化收入的,主要是药品销售。

B端市场主要是保险公司、大型企业,为客户或员工购买医疗健康服务,不过受限于B端健管观念、成本和预算、对互联网医疗服务的接受度等原因,市场教育仍在进行中。

医保是行业曾经寄予厚望的支付方之一,近三年来,医保付费的确在公立互联网医院快速铺开,但对第三方互联网医疗平台的支持极为有限;加之互联网医疗服务的报销仅针对门诊医药费,与住院费用相比,整体规模小得多,因此医保付费也很难带来大规模收入。

其次,以往互联网医疗以财务投资为主,极少有战略投资,被投企业“孤军奋战”。

一轮接一轮投资——企业做大做强——上市退出,这是投资互联网医疗的理想路径,然而,互联网向医疗渗透比其他行业要难得多,这一理想的实现可能就要打折扣了。

前文已经提到支付方的几大挑战,这是短期内无法逆转的现实。为了探索更多元化的业务模式、寻找到有足够意愿的支付方,互联网医疗平台需要更多战略协同,这在过去的投资中较少。以往,协同主要体现在流量上——在互联网平台接入被投企业的问诊入口,这对于破解根本问题作用有限。

被并购或是最优解,业务协同点有哪些?

当然,事物是有两面性的。企业与行业遭遇挑战,并不等于其价值应被全盘否定。

机会总是给有准备的人,先行者摸着石头过河,后来者助力、共同架桥,行业在2020年之前已有了一定积累,才能在特殊时期凸显价值,获得政府部门的认可与大力支持。在政策导向作用极强的医疗领域,政策支持是基本前提。如今,与医疗服务相关的纲领性文件中,几乎都会提到对“互联网+”医疗服务的支持。

同时,这些年来,企业逐个拓展医生、吸引患者,才让更多人看到了互联网医疗。

在线医疗用户数近几年逐渐攀升,截至2022年底,在线医疗用户规模达3.63亿,占网民整体的34.0%。全国医院100强中,大多已开通互联网医疗服务,优质医疗资源能更好地输送到一二线城市以外的地区。

从企业层面来看,一些公司在医生吸引力、用户认可度、品牌影响力、运营体系方面已颇有成效。在短期的内部运营缺失情况下,医患用户感知较小,服务几乎仍能正常开展。

近期,据媒体报道,有互联网大厂报价,拟收购一家知名互联网医疗平台。过去10年来,互联网医疗是互联网大厂热衷布局的领域,从流量整合、战略协同、资金实力的角度看,互联网大厂的确是理想的潜在收购方。

当下,通过并购实现业务延续,对企业和投资方来说,也许都是最优解。对于行业而言,多年积累的资源得以保留,避免了前功尽弃。

互联网大厂与互联网医疗平台的联手,能在诸多方向上形成协同。

其一,医患资源整合,尤其是医生资源的补充。

近几年来,各种规模的互联网医疗平台纷纷涌现,对医生资源的争夺更加激烈,而医生精力有限,使用的线上诊疗APP数量也有限。动脉网蛋壳研究院曾在《2022年互联网医院报告》的调研中发现,多达71.5%的互联网医生仅使用1-3个平台,仅有11.1%的医生在4个以上的平台执业。

而平台的用户数量和质量、平台诊疗流程和内容的合规性、平台的社会影响力、平台使用体验等等,都是医生选择入驻平台的决定因素。

互联网大厂精通C端获客与运营,但服务医生有更高的门槛,且需要长时间积累在医生中的口碑。因此,大厂若亲自下场做互联网医疗,在医生资源这个最基础的层面,就可能遇到障碍,一家运营多年、拥有大量高质量医生的平台,能在很大程度上进行弥补。

同时,受限于医疗服务需求低频的特点,互联网公域流量向互联网医疗的转化率并不高,意味着以往互联网C端流量变现的种种逻辑在医疗服务上行不通。而互联网医疗平台长期通过“医带患”的方式吸引患者,获得的是更精准的、有医疗服务需求的流量,这也能为互联网大厂带来补充。

其二,客户渠道融合,寻找多元的商业化渠道。

在拓展支付方过程中,C端付费意愿、医保全面开放都难以在短期内获得突破,长期也未必能成为主要支付方,B端成为最有可能形成稳定支付方的拓展对象。

健康险产品中20%的健康管理、企业健管服务,都有千亿级的市场空间。互联网大厂业务线众多,能基于互联网医疗平台几乎已经成型的产品体系,挖掘和满足更多的B端客户需求。

其三,数据协同,发掘医疗健康数据价值。

过去很长时间里,医疗健康数据是业内的敏感话题,当然,数据安全永远都应该是行业主题。以往的敏感主要来自的数据确权、合法使用。

2022年,中共中央、国务院印发《关于构建数据基础制度更好发挥数据要素作用的意见》,提出要推进实施公共数据确权授权机制,通过分红、提成等多种收益共享方式,平衡兼顾数据内容采集、加工、流通、应用等不同环节相关主体之间的利益分配。

有了顶层设计作为基本框架,医疗健康数据的价值挖掘,就有了更大的确定性。对于互联网大厂来说,既有较为全面的C端消费数据,又能掌握精准的就诊数据,在医疗健康数据价值挖局上,则有了更多可能。

众多互联网大厂,买家会是谁?

纵观当前各大互联网大厂,谁最有可能收购一家互联网医疗公司?这要从各家既有战略和业务说起。

阿里、京东两大电商巨头都已有独立的互联网医疗平台,且都是上市公司。同时,两家大厂的综合零售与医药零售在流量、配送等方面都有较高协同度,医药零售又与医疗健康服务协同。目前,医疗健康服务收入在两家公司收入中的占比都较低,但两家公司都将其作为重点业务,尤其加码专科医疗服务。此前阿里健康就已收购小鹿中医,补齐中医服务板块。

百度和腾讯在医疗健康领域动作颇多。例如,百度投资了健康之路、微脉,孵化了健康管理平台“百度健康”,业务覆盖健康科普服务、在线问诊服务、健康商城服务、互联网医院服务以及数字专病联盟等五大场景。百度健康现阶段重点在线下医院合作、线上专病管理、数字化营销等方面。

腾讯投资丁香园、微医、医联、好大夫在线等平台,自办了海南腾讯互联网医院,但从海南省卫健委公布的数据来看,自办的线上服务量较少。腾讯并未针对互联网医疗有太多亲力亲为,在医疗领域将更多精力投入到技术赋能方面,例如医疗AI、智慧医疗等产品研发,以及技术生态开放。

字节跳动近两年来在医疗领域动作频繁,躬身入局与投资兼顾,接连创办了小荷健康及旗下互联网医院,投资了互联网医疗心理健康平台好心情,收购了妇儿医疗服务机构美中宜和、肿瘤医疗服务机构宏达爱瑞,线上线下医疗服务都已涉足,模式越来越重。

由于字节跳动旗下抖音、今日头条两大平台都有大量医疗健康内容,也因此产生了巨大流量,可进行更深入的价值挖掘。不过,医疗服务尤其特殊性,供给端,医生不能像其他行业那样“直播带货”,线上咨询、诊疗行为都有严格规范;需求端,短视频流量向医疗服务转化变现并没有那么容易。总的来说,字节跳动做医疗服务的决心大,但仍需突破医疗领域的高壁垒,才能将其与原有流量优势更好地融合。

同样是短视频平台,快手在医疗服务领域布局较轻。除了嵌入平台内的健康科普视频、健康咨询等板块之外,快手此前还成立了线下门诊,2021年宣布计划打造“小愉”和“轻蝉”的线上医疗服务品牌。不过,公开资料显示,这些业务进展很小。

美团也是近几年来在医疗服务领域涉足较多的大厂之一,不过,整体上看美团的战略主要聚焦在平台生态打造上,重点是连接各个参与方。例如,美团到家业务连接线下药店、互联网医院,在“美团买药”板块形成从医到药的服务流程;美团到店业务则连接线下口腔、眼科及其他,以数字化平台为商家赋能,为用户找到合适的机构。尽管美团也自建了互联网医院、大药房,但由于其本地生活服务属性强,需要全国各地大量的、多元化的服务机构才能支撑当地用户需求,因此平台类业务仍是主流。

综合来说,想要在医疗服务领域做深、做重,且线上医疗服务板块还存在明显缺口的大厂,收购一家成熟互联网医疗平台的可能性最大。

当然,营收状况较好的其他互联网医疗公司,也不排除进行战略收购的可能。总的来说,任何一家为用户、为社会创造了价值的企业,都值得被尊重,寻找突破困局的最佳方案,也是企业未来继续实现自身价值的途径。

评论