文|多鲸资本

转眼间,时间来到 2023 年 9 月,各大教育公司都相继披露了 2023 年上半年财报。相信很多人感到好奇的是,后疫情时代,教育行业的企业恢复得怎么样了?聚焦各垂直赛道的教育企业都有怎样的业绩表现?

整体而言,无论是从营收还是从净利润的角度来看,都有近半企业出现下滑的迹象。其中仅有思考乐教育、高途两家企业实现营收、净利润双增,其他企业不是增收不增利,就是增利不增收。

尽管处于不同赛道领域的相关企业的业绩并不亮眼,但值得注意的是,2023 年的教育行业尚处恢复期,垂直教育赛道也蕴含着一定的红利。因此,接下来部分教育公司的业绩,或许也将逐步回暖。

尽管职业教育赛道企业的业绩并没有展现强劲的成长性,但结合行业趋势来看,在就业压力较大、经济承压的大背景下,职业教育赛道其实具备一定的发展红利。

国家统计局披露的数据显示,2023 年 5 月,16-24 岁劳动力调查失业率为 20.8%。在此背景下,诸多职场人士往往会选择职业教育,提升自己的就业竞争力。

事实上,不止职场人士存在潜在的职业教育培训需求,为缓解结构性就业矛盾、促进扩大就业,各地方政府也屡屡出台相关政策,推动职业教育产业发展。

比如,2023 年 5 月,教育部与山东省政府联合出台的《关于促进职业教育提质升级 赋能绿色低碳高质量发展先行区建设的实施意见》就明确表示,把加快现代职业教育高质量发展摆在更加突出的位置,着力推动职业教育面向产业、面向人人,打造新时代职业教育现代化样板和标杆。

随着市场需求逐步释放,并且政策大力推动,职业教育行业规模与日俱增。德勤研究披露的数据显示,预计 2023 年,中国职业教育市场规模将破 9000 亿元。

之所以在行业飞速成长的背景下,中公教育的营收规模萎靡不振,很大程度上都是因为「公职类招考培训具有季节性特征」。因国考、省考、教师资格考试大多在下半年举办,中公教育的收入确认,一般也在下半年。

与中公教育形成截然反差,中国东方教育的营收稳步攀升,这主要是因为其招生不受季节限制。

财报显示,2023 年上半年,中国东方教育烹饪技术培训新客户注册数为 4.77 万人,同比增长 23%;信息技术及互联网技术培训的新客户注册数为 1.48 万人,同比增长 6%;汽车服务的新客户注册数超 2 万人,同比增长 21.7%。

尽管营收下滑,但中公教育却是三家职业教育企业中,唯一一家实现净利润同比增长的企业。财报显示,2023 年上半年,中公教育净利润为 8198.17 万元,同比上涨 109.20%。这主要是因为中公教育大力降本增效所致。

图源:中公教育

财报显示,2023 年上半年,中公教育营业成本为 7.57 亿元,同比下降 52.97%。其中销售费用、管理费用、研发费用分别为 4.52 亿元、2.66 亿元以及 1.49 亿元,分别同比减少 49.85%、43.66% 以及 54.64%。

得益于此,同期中公教育毛利率为 56.20%,同比上涨 28.5 个百分点,二季度毛利率相较一季度增长了 7.33 个百分点。

对此,中公教育在财报中表示,「公司积极调整人员配置,优化业务布局,坚持精益化资源规划和成本管控,多项经营举措取得良好成效。」

可以发现,因意识到了上半年属于公职类招考培训的「淡季」,中公教育主要做的,就是大力控制成本,以实现较为亮眼的净利润数据。随着下半年公职类招考培训需求逐步释放,中公教育或将实现营收、净利润双增。

对比来看,传智教育和中国东方教育的净利润之所以下滑,主要是因为营业成本太高。

以传智教育为例,2023 年上半年,其营业成本 1.33 亿元,同比下跌 15.89%,销售费用 4952.11 万元,同比下降 27.96%。管理费用 3727.69 万元,同比下降 13.76%。研发投入 3006.65 万元,同比下降 11.36%。

纵向对比可以发现,除了规模较小的销售费用跌幅超过营收跌幅外,传智教育的其他费用跌幅都比营收跌幅小,自然会拖累净利润。

与上述企业仍聚焦职业教育赛道不同,因此前主营的成人 IT 培训业务难以持续成长,近两年达内的业务重心,已逐步转移至素质教育赛道。

财报显示,2023 年 Q2,达内青少年 STEAM 教育品牌童程童美营收 3.48 亿元,环比增长约 39%,占总营收的 63.85%,经营利润 2533.3 万元。可以发现,童程童美已经成为达内重要的营收支柱。

事实上,有关部门确实正在积极推动青少年素质教育产业发展。比如,《教育信息化「十三五」规划》、《国务院关于印发新一代人工智能发展规划的通知》等文件就明确表示,各地地区要在中小学阶段设置人工智能相关课程,逐步推广编程教育。

多鲸研究院披露的《2022 中国素质教育行业报告》显示,随着「双减」政策的逐步落实以及诸多政策逐步落地,预计 2023 年,中国素质教育市场规模将破 4787 亿元。

尽管整体而言,2023 年上半年,达内净亏损达到了 4160 万元,但分季度来看,随着童程童美经营效率不断提高,平衡成人 IT 教育业务的下行压力,达内正逐步走出亏损的泥潭。

财报显示,2023 年 Q2,达内经营费用为 2.86 亿元,同比减少 13.1%。其中销售费用为 1.51 亿元,同比减少 3.7%;管理费为 1.19 亿元,同比减少 25.1%。

达内的营业成本下降,主要体现在相关业务的学习中心数量收窄。比如,二季度达内的成人 IT 教育业务的 To C 学习中心同比净减少 23 个。

不过与成人 IT 教育业务被边缘化形成截然反差的是,达内的童程童美学习中心数量虽然也在收窄,但经营效率却稳步提升。

财报显示,2023 年 Q2,童程童美的中心数量从去年同期的 227 个优化至 215 个,单中心学生报读人数为 822人,同比上涨 7.17%,单中心收入为 161 万元,同比上涨 6.62%。

得益于此,二季度达内的毛利润为 2.79 亿元,环比上涨 39%,净利润为 830 万元,Non-Gaap 净利润(不包括基于股票的薪酬费用)达 920 万元。

随着成人 IT 教育业务的成本得到有力控制,童程童美业务的经营效率进一步提升,达内下半年的业绩或许会进一步向好。

由于已经彻底转型为一家聚焦「素质教育+直播电商品牌」的企业,没有成人 IT 教育业务的拖累,思考乐教育的业绩更为亮眼。

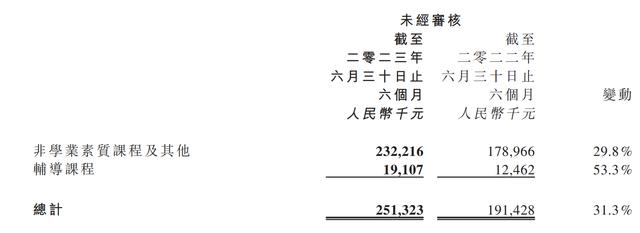

图源:思考乐教育

财报显示,2023 年上半年,思考乐教育非学业素质课程及其他课程业务营收为 2.32 亿元,同比增长 20.8%,占总营收的 92.4%,辅导课程共计收入 1910.7 万元,同比增长 53.3%。在这其中,思考乐教育非学业素质课程入读学生为 10.79 万人次,同比增长 29%。

尽管同期思考乐教育的各方费用也在大幅增长,比如销售开支为 510 万元,同比增长 227.8%,但因非学业素质课程及其他课程可以形成规模化效益,思考乐教育却斩获了亮眼的利润。

2023 年上半年,思考乐教育毛利为 1.04 亿元,同比增长 61.1%;毛利率为 41.4%,同比上涨 7.7 个百分点,经营溢利共计 4965.6 万元,成为 2022 年教育赛道少有的可以实现营收、净利润双增的企业。

尽管科大讯飞将自己定义为一家「经营智能语音和人工智能业务的科技公司」,但结合财报来看,教育业务依然是其最大的营收支点。财报显示,2023 年上半年,科大讯飞教育领域营收 24.21 亿元,占总营收的 30.87%,在各大业务线中,位居第一。

与传统教育企业基于老师,在班级中面授不同,由于拥有出众的 AI 技术,科大讯飞的教育业务,主要是销售各种教育终端和服务,包括科大讯飞翻译机、科大讯飞智慧窗、科大讯飞智慧课堂教学系统等。

随着大模型逐步成熟,科大讯飞的教育业务也拥有了更为高远的想象空间。

接受采访时,同济大学校长、教授郑庆华曾对外表示,「以 ChatGPT 为代表的大模型,将改变人类获取知识的方法。过去是老师和学生的二元结构。今天,机器在很多领域比老师干得还好。因此,未来的教学模式,可能会拓展为老师、机器、学生三元结构」。

事实上,随着技术的逐步成熟以及需求的逐步释放,以大模型为代表的教育信息化市场确实正在飞速成长。中商情报网披露的数据显示,预计 2023 年,中国教育信息化市场规模可达 5573 亿元,2021 年-2025 年的复合年增长率为 8.3%。

在此背景下,科大讯飞已于 2023 年 5 月 6 日,正式推出星火认知大模型,该大模型拥有文本生成、语言理解、知识问答等七大能力。

大模型加持之下,科大讯飞的教育终端开始引得消费者市场的追捧。官方资料显示,2023 年 5 月-6 月,科大讯飞 C 端硬件 GMV 创历史新高,同比翻倍增长,其中搭载讯飞星火认知大模型的讯飞 AI 学习机 GMV 分别增长 136% 和 217%

得益于此,科大讯飞二季度的财务数据也稳中向好。实现营收 49.54 亿元,同比增长 9.68%,环比增长 71.56%;季度毛利为 19.38亿元,同比增长 7.80%,环比增长 60.21%。

事实上,不止科大讯飞,目前科技教育赛道的网易有道、高途等企业也都推出了自家的大模型产品,并让自家的大模型产品赋能硬件终端。

比如,2023 年 4 月 12 日,高途考研发布了考研智能助手类应用「高途考研 AICan」。

无独有偶,2023 年 8 月 9 日,网易有道举办 2023 有道学习硬件秋季新品发布会,也发布了「子曰」教育大模型首次落地的硬件产品——有道词典笔 X6 Pro、有道词典笔 S6 和有道听力宝 Pro 三款新品。

尽管网易有道仍身陷亏损的泥潭,但随着「子曰」教育大模型落地,终端产品竞争力越发夯实,网易有道最新的业绩也在向好。2023 年 Q2,网易有道智能硬件净收入 2.2 亿元,毛利率从去年同期的 30.6% 提升至 35.8%。

对此,网易有道 CEO 周枫表示,「在 AI 技术的推动下,二季度我们进行了产品和服务的升级,提升了用户的使用体验,进而促进了公司财务指标的改善。二季度业务的积极进展,使得本季度及上半年公司净收入、经营亏损及经营性现金流均呈现出同比改善的趋势。」

与科大讯飞、网易有道靠大模型实现业绩突破不同,高途很大程度上依然依靠传统的教育业务。2023 年上半年业绩说明会上,高途创始人、董事长兼 CEO 陈向东透露,「高途学习服务贡献超过 95% 的营收,此外,智能学习内容和产品贡献不足 5%」。

由此来看,高途实现营收、净利润双增,很大程度上还是因为疫情效果,教学工作全面展开,职业教育、素质教育、出国留学、技能培训等业务吸引到了更多的学员,进而可以实现规模效益。

虽然目前来看,高途的业绩稳中向好,但考虑到大模型需要规模化才能实现最大化的效益,其似乎也丧失了一定的想象力。

总而言之,尽管 2023 年上半年,大部分教育企业的业绩都承受较大的压力,但整体而言,随着市场需求的逐步释放,职业教育、科技教育、素质教育等垂直赛道其实都拥有较为可观的市场红利。

在此背景下,各垂直教育赛道的企业也有不同的业务侧重。在职业教育赛道,大部分企业都在大力控制成本,并积极开展招生工作;素质教育行业的企业,正在积极甩掉此前的业务包袱,并精细化运营素质教育业务,以实现业绩增长;而科技教育赛道的企业则纷纷布局大模型,以图通过单一性的技术策动更多的消费者。

可以预见的是,随着下半年教育行业逐步回归正轨,大部分教育公司的业绩也将告别往昔的阴霾,逐步迈入上升轨道。

评论