9月10日,中国汽车流通协会发布的2023年8月份的“汽车经销商库存”调查结果显示,8月份汽车经销商综合库存系数(期末库存量/当期销售量)为1.54,环比下降9.4%,同比上升5.5%,库存水平在警戒线以上。

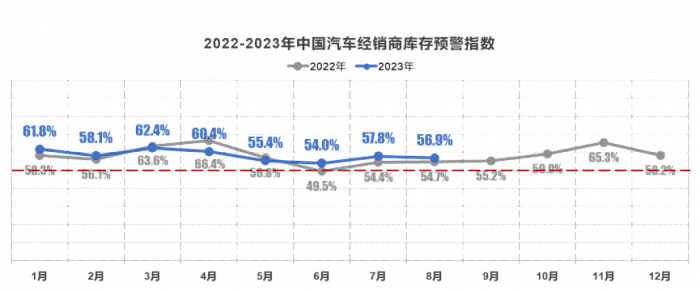

这份报告进一步完善了之前在8月31日发布的中国汽车经销商库存预警指数调查,最新数据与先前预警指数中显示的56.9%的预警指数大致吻合,同比上升2.2个百分点,环比下降0.9个百分点。

库存预警指数采用扩展指数的编制方法,以50%作为荣枯线。50%以下均处于合理范围。库存预警指数越高,反应出市场的需求越低,库存压力越大,经营压力和风险越大。

8月份的汽车市场整体呈现了企稳上升的态势,特别是在促消费政策和汽车企业终端优惠的推动下,销量表现比预期要好。

8月上半月,车市销量增长明显,虽然部分省市因极端降雨天气受到影响,汽车需求释放有所抑制,但此前在7月底推动的“百城联动、千县万镇”汽车促消费活动在今年8月仍然收获了一定的促销成效。

进入下半月,77.3%的经销商开启了818购车活动,有效地提升了客流量和订单数量。暑期出游、开学季和结婚季等多重因素叠加,进一步推动了购车需求的持续释放。

但即便如此,经销商的经营状况恢复依然不及预期。普遍面临的问题包括新车盈利较差、客流不足、库存压力加大,以及资金回笼缓慢。少数经销商更是面临运营成本高、人员流失快等更为严重的问题。

从分指数来看,8月的库存、市场需求、平均日销量指数都有所上升,而从业人员和经营状况指数则有所下滑。

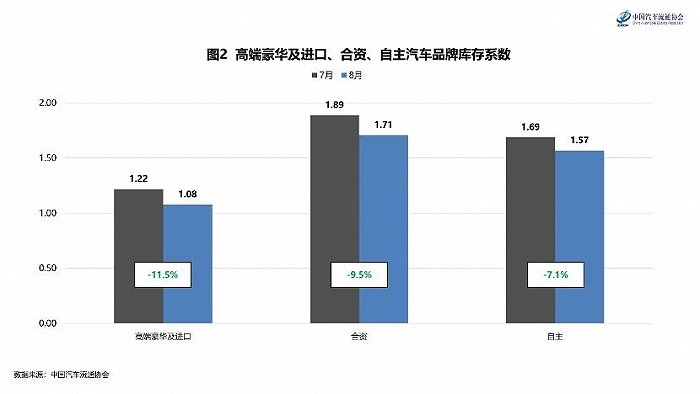

区域性地看,北区指数为59.3%,东区和西区均为54.2%,南区则为64.3%。从品牌类型来看,进口及豪华品牌指数环比上升,而合资品牌和自主品牌的指数则有所下降。

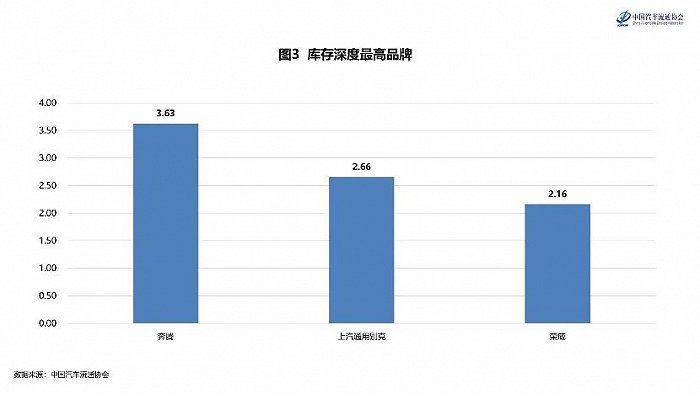

8月份库存深度超过2个月的品牌有8个,其中库存深度最高的三个品牌为:奔腾、上汽通用别克、荣威。

面对即将来临的9月,也就是第三季度末,87.1%的经销商对车市持有谨慎乐观的态度。由于地方政策和汽车企业活动的双重刺激,以及重庆国际车展和各地小型销售类车展的举办,预计新车销量将呈现季节性上升,环比增速在5%左右。

综合以上情况,中国汽车流通协会建议经销商要根据实际情况,合理预估市场需求,并合理控制库存水平,以防库存压力过大导致经营风险。随着“金九银十”消费旺季的来临,以及今年因中秋、国庆等节日效应的叠加,市场有望进一步回暖,但经销商仍需注意合理控制库存。

评论