文|侃科技

“没有沉不了的船,没有倒闭不了的企业,一切取决于人的努力”。

东芝之神土光敏夫说的这句话,本意是勉励衰退中的日企重整旗鼓,但弄巧成拙,前两句反而成了日本整个消费电子90年代的真实写照。

如今中国人谈及日本,除了房地产和出生率,始于90年代的制造业大衰退绝对位列话题榜TOP 3,而且未必是第三。

而关于这场大衰退的真正原因,产业界其实一直有多重声音,有人说因为广场协议日本被美国按在地上摩擦;有人说经济崩盘使日企陷入“资产负债表衰退”,企业盈利全部用来还债,没钱投入创新;也有《日本电子产业兴衰录》这样的伤痕文学总结,日企对产业链全球化这种趋势抱有抵触情绪,固执地坚持纵向联合和独立经营。

原因或许不好找,但结果显而易见。

夏普的电视、东芝的空调、日立的冰箱、松下的洗衣机和索尼的手机全线溃败,日本消费电子能卡住市场身位的产品,几乎销声匿迹。

这些超级品牌的衰落连同产业链的塌方,成为日本电子产业衰败的悲壮注脚。

但在日本家电集体走向黄昏的背景下,有一家日企却逆行而上,依托空调单主业数次破局而生,自1993财年危机至今营收实现10倍增长,正是日本乃至全球家电龙头穿透周期的标杆代表——大金工业。

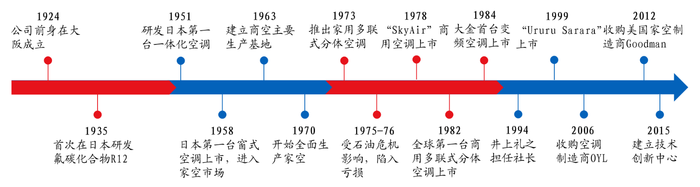

百年登顶,十年陨落

研究日本制造业,就一定离不开日本经济变迁。

1970年前,以中低端重化工为主的日本制造业,被石油危机直接搞到工业制成品的成本价飙升,促使日本内阁出台《日本经济70年代展望》,提出以技术密集型产业作为主导改变工业结构。

这种受益于政策引导下的工业结构调整,使得日本家电在早期崛起时迅速建立起产业优势。

日本的家电业本就具备产业基础,早在二战之前,东芝、松下、夏普及日立等企业就已经开始生产电视、冰箱、收音机等产品,在战后更是依托美国企业援助,加深技术优势。

1955年后日本经济的高速增长,又推动了国内的需求释放,直接带动家电品类的全面普及和提升。

根据日本内阁府的数据,1960年日本的冰/洗/彩电保有率分别为1%/4%/0%,到1970年已达到91%/93%/27%;空调保有率更是持续增长,最终突破250%。

在满足本土市场需求后,日本家电企业开始进军海外市场。上世纪70至80年代,日本家电厂商一边到人力成本更低的东南亚办厂组装,一边在技术研发上持续投入获得领先地位。

到80年代,东芝的收音机、电脑、数码相机,索尼的特丽珑电视,松下的冰箱、洗衣机开始在全球市场攻城略地。1992年全球十大家电品牌中,日本独占6席。

直至20世纪90年代初,日本经济泡沫破裂,开始陷入“失去的三十年”。

覆巢之下,日本家电业的兴衰历程犹如日本国花——“樱花七日”一般,用近百年时间走向世界家电巅峰,一度成为日本制造业的骄傲,却在经济破碎的十年里因不利的外部环境、错失全球化分工的产业趋势、跟不上时代的布局理念而纷纷没落。

众多昔日家电龙头连年亏损,最终选择出售部分业务,甚至主动退出家电市场。

比如,东芝将电视业务出售给海信、白电业务出售给美的;夏普被鸿海收购;三洋在被松下收购后又遭肢解出售,其日本和东南亚市场白电业务被海尔收购,中国电视业务被长虹收购;松下退出电视市场,将洗冰业务出售给海尔;索尼仅坚守彩电中高端市场,家电已不再是重点业务;日立家电业务不及海尔的1/10。

泡沫经济崩溃后,除大金外日本家电龙头大多分崩离析

纵观产业兴衰,正应那句“起高楼、宴宾客、楼塌了”。然而在日本家电困境洪流中,大金工业却脱颖而出、屹立不倒、至今实现十数倍级增长。

关键时代

回顾大金百年成长,基本可以用一句话概括:化工起家,集中空调主业,历经多重困阻艰难前行,凭借技术优势和全球布局成为全球空调龙头。

但大金的全球空调霸主之路并非一帆风顺,尤其复盘日本宏观经济和大金所遇坎坷,发现1994-2007年正是决定大金与其他日本家电企业发展云泥之别的决定性时期。

与其它日本家电企业类似,90年代初的大金工业正面临着外部经济衰退、行业景气度下行和内部经营危机的多重压力,堪称内外交困。

一方面,90年代日本经济衰退,日元升值对空调和化学品的出口造成了严重负面影响,产品价格迅速下跌;另一方面,经济泡沫破灭+日元升值+1992年冷夏的三重打击,致使日本本土空调需求严重下滑。

最终导致大金1993财年占总销售额七成的空调业务大幅下滑,自1976年之后首次出现严重经营危机。

在此背景下,1994年临危受命出任社长的井上礼之,开始对大金进行刮骨疗毒式的改革。放到今天看,这些改革不仅成功挽救了大金,同时也对当时的日本电子产业也有极高的借鉴价值。

井上礼之的改革分为内外两个部分,对内是重新制定产品战略、主张渠道改革以及削减赤字业务,对外则是开拓市场。

先说内部改革。

井上礼之上任后干的第一件事就是推迟了大金新的五年经营规划,然后迅速对大金的空调事业进行整改,提出新的“空调三支柱”战略,将侧重商空的单线转为家空、商空、央空并举。

同时配合渠道改革,大金当年国内空调市场就扭亏为盈。但当时大金还面临一个棘手难题:在需求量大、竞争激烈的家空市场,大金毫无成本优势。

大金的难题其实也是当时整个日本电子产业的难题,汤之上隆总结为:日本虽然在制造高品质产品方面得心应手,在降低成本方面却力所不及。

而大金之所以能够躲过衰退期,就是摒弃了这种传统思维,并且迅速在空调制造业迎合了全球趋势。

大金1999年成功研发出的普及产品GMS(小型壁挂式变频空调Global Mini Split),从设计阶段就定位全球市场,并通过削减零部件数量、全球采购最低成本的零部件、大幅度减少工序等方法大幅度削减成本。以往海外生产都是从日本带旧模具过去,生产比日本落后一代的产品。而GMS为了确保在日本和海外同时销售,采用了全球采购零部件的新方法。

这些举措迎合了千禧年前后电子产品小型化、成本可控与快速迭代的趋势,同时大金也在产业链全球分工上比其它日企看的更开。

凭借逆向思维,大金顺利度过转型的阵痛期,并快速在全球市场站稳脚跟。

而随产品战略一同进行的渠道改革,虽然只是基操,但渠道改革背后的售后服务升级,却非同小可。

改革前大金的售前与售后是分开运营,改革后由空调部门直接辖管售后部门,并开办学院提升员工技术服务水平。与此同时,大金还开发了能够进行远程监测的装置“AIRNET”及时发现异常,并建立365日24h的服务体系。

这些改革在今天看来很平常,但在当时众多经销商信心丧失、“脱离大金”的悲观背景下,大金基于深入听取一线销售的实际问题,进而尝试打破惯有制度模式的深思体现,其中的底层逻辑是平衡强化总公司与销售渠道两者之间的自主性和信赖度。

在多元化发展上,大金关掉了多数战后盲目扩张的赤字业务,如机器人、电子机器、医疗器械等,并围绕核心事业推进多元化,在其周边开发以往没能触及的产品、服务。

开始挑战的是冷冻业务。冷冻业务以前只做海上集装箱,但低温仓库、冷冻冰箱、陆地运输集装箱等领域也有很大市场空间。

其次是空调相关增值服务:除单纯销售空调外,大金的独特技术是可以靠一台室外机控制空调、冷冻、冷藏,且因其保养、维修、预测诊断故障等只能靠大金,售后服务带来的附加值也能获取利润。

海外市场的三种路径

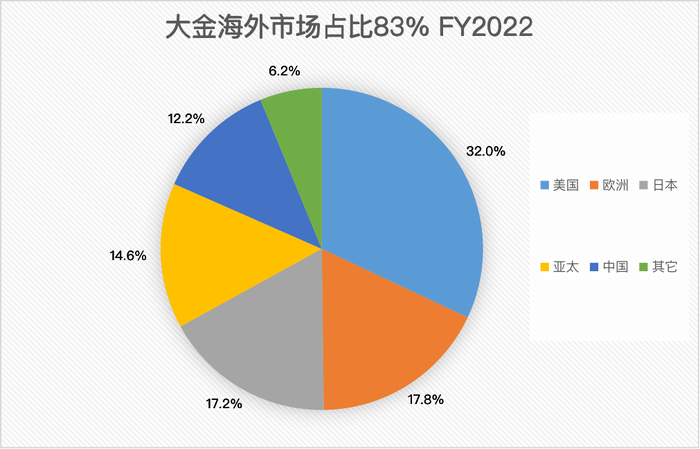

大金的对外拓展,主要集中在三块市场:中国、欧洲和美国。

资料来源:Bloomberg、华创证券

在中国,日本各大空调品牌早于90年代就已进入,大金1995年宣布进入,直到两年后才正式生产销售。

少了先发优势的大金,意识到自己不能在没有成本优势的前提下参与竞争,于是就选择了基本没有多联机市场概念的新市场切入,以本身最擅长的商空作为中国市场的主力产品,并以当时最高级的天花板嵌入式家空产品为辅助。

但在中国市场初期,要从无到有树立高端企业形象并配套完善的渠道服务体系并不容易。除开辟多联机新市场外,基于在日本市场打磨成熟的售后服务体系,以及改为全额预付款制解决资金回收困难问题等措施,也是大金的必要手段。

欧洲市场又是另外一番景象。

大金起初在欧洲实行总经销模式,但销售战略难以推行。问题在于:虽然大金提供贷款帮助经销商扩大销售,但经销商缺满足于现状并不热心,总将目光放在出短期利润的产品上,轻视其它产品。且由于合同规定大金也不能启用新的经销商,就放任这种状态持续20年。

随后大金决定以收购经销商的方式改变现状,令欧洲业务发生根本性变化。比如在意大利,销售额在收购前的2001年只有7800万欧元,收购后两年就达到了2.1亿欧元。德国销售额从1998年收购时的1100万欧元增长到2006年的7700万欧元。

随着欧洲市场销售网络搭建完成,又因2003年酷暑迎来市场大转机,为了提高生产能力,2003年初大金便决定在捷克西部的PILSEN设立新生产基地,生产面向欧洲的商业空调。

最后是美国市场,因市场份额、技术主导权等原因进军美国市场势在必行。

美国是世界上最大也是最早的空调市场,然而美国市场与日本市场差别较大,家空全是窗型,价格仅为日本的1/3;商空大部分是风管式,而日本是冷媒直膨式,所以选择进入美国市场的产品及技术方式非常重要。

大金历史上三度尝试,1980 年大金空调事业初次进军美国,但因卷入与销售店的诉讼纠纷,于1988年撤退。1998年第二次尝试进入美国,但也未能成功启动事业,于2000年解除合资公司合同。直至2006年通过收购OYL互补后再进军美国市场,一举成功。

为了真正实现全球性领先的空调企业,2006年5月,大金以2320亿日元收购马来西亚空调企业奥维尔OYL公司,OYL在美国等地拥有众多生产基地,其子公司麦克维尔从事与大金互补的中央空调业务,此次收购后大金的空调销售额一举跃升,2010年大金空调事业销售额(约747亿美元)超越美国开利公司(约586亿美元)成为全球第一。

总结看,大金主要海外市场的开拓,基本都是因地制宜的采用策略。在中国开辟新市场并维持高端品牌形象;在欧洲则是通过收购经销商确保销售渠道稳健,又“现地化”生产应对极速扩张的市场;在美国则是以收购的形式实现覆盖。

中国家电企业的借鉴

严格来说,中国空调的全球化并未真正推行完成,虽然我们拥有全球74%的空调产能,但海外更多是代工,自主品牌并未成就。

以大金成败看,全球化最难的环节正是渠道,在内需供给达到一定基础后,如何把产品技术特征展现给海外、或者根据海外的本土需求调整出最适合的产品,关键就在渠道。

然而异文化的渠道差异、当地缺乏对公司的品牌认同,都会使海外渠道举步维艰,强如大金也两度折戟美国。

所以回顾大金,不论是欧洲的收购+自建销售公司,还是美国的并购OYL,都充分说明大金的出海经验:现地化。

中国家电企业也从中学到了不少,比如海尔的三位一体战略,经过2015-2019年密集收购海外核心资产后,通过自主品牌和自有渠道完成了对当地市场的控制,美的与海信的出海进程,也是尝试通过收并购建立地研地产地销的现地化模式。

但这其中还存有疑问,为什么大金明明净利率不如格力,估值却始终高于格力呢?

这其实是一个老生常谈的问题了,原因无外乎两点:

1、全球市场对全球投资。大金的全球全区域化运行,保证了其业务的稳定性;并且接受全球投资,全球投资者了解大金在当地的品牌地位和盈利稳定性,所以对大金更熟知和认同;

2、品牌的打造。纯制造、纯供给端的壁垒始终有限,可能有其他制造业公司可以通过压榨成本入场,但大金在消费终端形成的对品牌的忠诚度是绵远流长的。

归结起来就一句话,估值体现出的是市场对大金盈利确定性的认同。

而这种盈利确定性,往往来自企业自身经年累月的积累。比如在品牌打造上,日本市场耐用性拉长的背景下,大金实行综合服务第一的理念,并通过企业底层管理制度+强化培训等方式在内部统一思想,建立了完善的售后服务体系。

因此,不论是大金在90年代就开始本土推行“365天24h”、进入中国后打出“厂商负责”口号,还是2005年格力美的代表的延长质保期战略,本质上都是对消费终端的品牌忠诚度教育。

在众多涉及大金的研究中都提到其对技术极为重视,但产品成功真的可以用技术以蔽之吗?

反观日本各家电企业,大多数在技术的追求上都不差,甚至比大金更加重视某一领域技术的也为数不少,但为什么最终是大金屹立至今呢?

或因固守原有技术优势从而错失市场风向。

日本企业一直不缺匠心精神,但过于孤注一掷式的技术深挖,是一种豪赌,比如在2000年后当液晶电视成为市场主流取代CRT时,日本家电企业却没抓住机遇,索尼直到2003年才和三星合资成立液晶面板厂,而松下更是坚决坚持等离子技术,直到2011年才做液晶电视。而当时坚持液晶、被称作“液晶之父”的夏普则all in液晶,在随后经济震荡后难以为继,也错失向LED和OLED等新显示技术的转型。

而反观大金的技术坚持,是基于空调产业横向(家空、商空、大型水机)、纵向(冷媒、热泵、变频器)的整体性重视。相较于走单一商空路径,大金最终从全球需求和整个空调大局的角度出发,选择了三支柱并举战略,又经奥维尔互补强化,这使大金真正抓住了全球各类空调需求,渐行渐宽。

其次,大金产业看三项核心技术:冷媒、热泵、变频器,使得大金真正做到了产业链一体化。我们常说美的格力有极强上游整合优势,主要指对压缩机、电机等核心件的自主化,而大金不仅于此,在更原料层的冷媒同样主导话语权,其上游的技术垄断进一步保障了其盈利确定性。

综上,中国家电龙头行至今日也面临着下一个大阶段的战略思考,所幸国内立足的需求体量庞大、供给产业链底蕴深厚、驱动空间仍较强健。而居安思危,以大金变革的成功案例为鉴,全球化战略几成必然趋势,品牌强化的纵深空间也同样巨大。

参考资料

[1] 失去的信心:日本消费电子崩盘启示录,远川研究所

[2] 大金的井上礼之时代:困境重生,变革开拓,华创证券

[3] 宏观专题:日本“失去的十年”会在国内重演吗?德邦证券

[4] 百年东芝大败局 日本制造的国运与厄运,鲸落

[5]失去的制造业,汤之上隆

[6]日本家电是如何输掉全球化战争的?读懂财经

评论