文|满投财经

“我系渣渣灰,是兄弟就来砍我”,相信生活在互联网时代的人们,都对这句经典的广告词有印象。《贪玩蓝月》作为国内页游时代的龙头产品,在曾经脍炙人口的营销台词中火遍全国,但对于它背后的运营公司,知道的人并不算多。

日前,作为《贪玩蓝月》发行商——贪玩游戏品牌的控制实体中旭未来(或称 ZX Inc.),通过了上市聆讯,并上载聆讯后资料集,中金公司、中信建投国际为其联席保荐人。

在经历2022年的版号寒冬后,2023年正值部门整改完毕、版号恢复正常发行的复苏之年,得到港交所认可上市的中旭未来品质究竟如何?曾经的页游龙头企业,如今又有着怎样的产业前景?

01 “贪玩系”网游龙头,游戏收入占比超九成

招股书介绍,中旭未来是一家中国的网络游戏产品发行商,致力于在中国营销、运营以手机游戏为主的网络游戏产业。根据弗若斯特沙利文数据,按收入计,中旭未来是中国第五大游戏产品发行平台,占2022年总市场份额的3.5%,而公司经营的【贪玩游戏】则是受到中国玩家广泛认可的网络游戏发行品牌。

中旭未来主要经营三项业务,其中包括网络游戏业务、速食食品业务及潮玩业务。2020年、2021年、2022年以及截至2023年4月30日止的四个月,中旭未来的营收分别为28.72亿元、57.35亿元、88.17亿元、24.48亿元,其营收规模在已经上市的国内游戏公司中属于较高水平,或有望在2023年内挤进“百亿俱乐部”。

尽管有三大业务板块,但从收入来源看,游戏业务占据了公司营收的绝大部分来源,截至2023年4月30日,公司网络游戏发行相关业务占收入比重的96.7%,“渣渣灰”品牌相关业务占公司收入比重约为3.3%,而潮玩业务尚未实现有效营收。两项新业务有望在未来成为公司的收入增长点,但在当前其影响力还较为有限。

尽管公司是通过网络游戏、网页游戏起家,但在当前国内游戏市场的环境中,手机游戏仍然是公司主要经营的方向。据中旭未来官网数据,公司在游戏端的主要产品为《原始传奇》、《七雄争霸》、《神兵奇迹》、《全民江湖》等游戏。而截至招股书日期,【贪玩游戏】旗下目前营销和运营超过310个游戏产品,其中包括11款运营5年以上的游戏产品和28款3年以上的游戏产品。

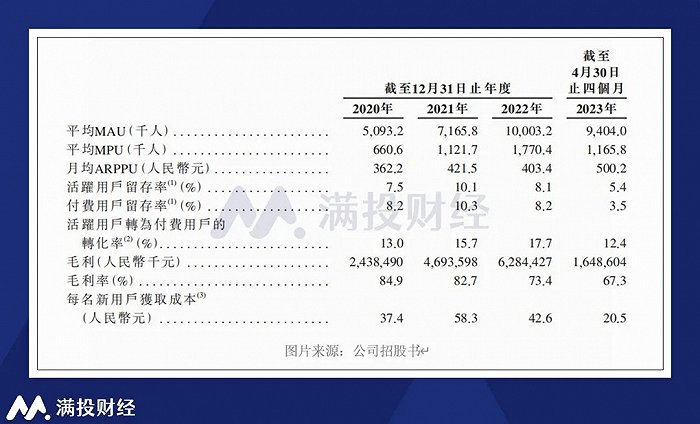

从题材上来看,中旭未来的游戏是中国游戏中的“守旧派”,其产品大多是仙侠、武侠世界观下的《传奇》类游戏。这类游戏的特点是受众往往年龄较大,流动性强,虽数量稀缺但具有较强的付费能力。结合招股书数据来看,截至2023年4月30日,公司游戏产品累计注册用户为4.18亿,经营游戏产品的平均MAU为940万人,平均每付费用户收入约为500元。

02 联运营收占比快速提升,高营销费用影响利润

尽管营收能力位居游戏公司前列,但中旭未来在盈利方面仍面临着许多挑战,包括收入方面,以及费用支出方面。

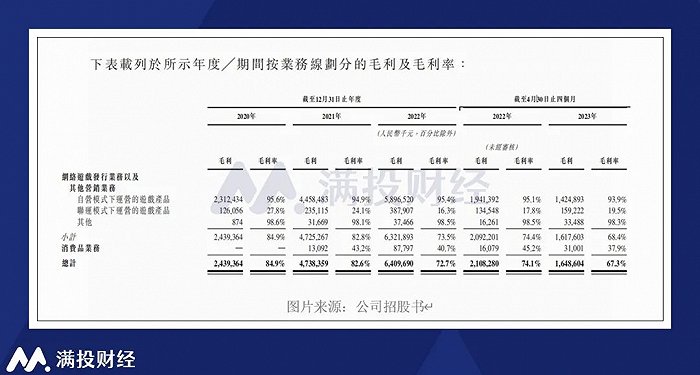

从收入端来看,中旭未来的游戏业务收入分为两类,即自营和联运。自营业务不用过多赘述,但采取联运模式经营游戏时,公司需要为分销渠道支付佣金作为销售成本,而这会降低公司的毛利率水平。截至2023年4月30日,公司自营模式的游戏产品毛利率约为93.9%,而联运模式的游戏毛利率仅为19.5%,两者差距较大。

从近年来的数据来看,公司来自联运模式的网络游戏产品收入占比提升明显,从2020年的15.8%提升至2023年4月末的34.9%。而联运模式收入比重提升也导致公司整体的经营毛利润下降明显,并进一步影响了公司的经营利润。报告期内,公司录得毛利率分别为84.9%、82.6%、72.7%和67.3%。

另一方面,明星代言+病毒式广告营销是中旭未来自成立之初的“传统风格”,这也为公司带来了较高的营销费用支出。截至招股书日期,公司与超过30位明星代言人合作,加强游戏产品的品牌开发和营销。作为代价,报告期内公司营销支出分别为19.17亿,38.51亿、56.22亿和13.92亿元,占当期收入比重均超过50%。根据公司在招股书中的预估,随着公司市场竞争更为激烈以及扩张新的市场空间,公司在销售部分的支出或将进一步提升。

截至2023年4月30日,公司期末现金及现金等价物金额为3.99亿元,较去年年末的2.13亿有所增加。随着公司招股上市,公司在手现金将会迎来一个较为充沛的时段,那么公司招股目的是什么?公司上市后会有什么改变?

03 游戏产业竞争激烈,公司寻求业务多元化+海外扩张

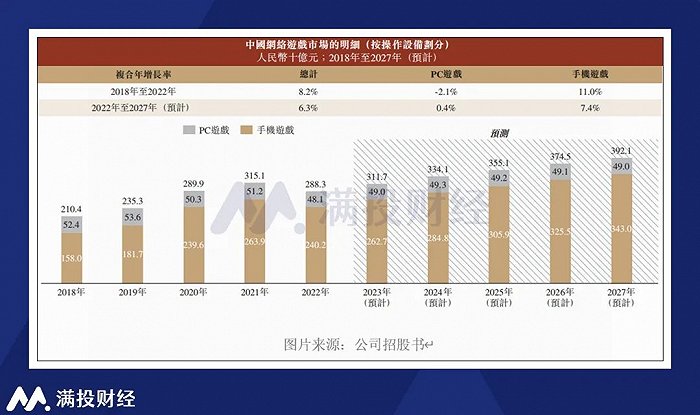

从2015年成立贪玩游戏开始,中旭未来目前已走过了8个年头,国内游戏市场迎来了较大的变化,一方面是在摆脱版号寒冬后,行业回到了景气发展阶段。根据弗若斯特沙利文数据显示,按用户支出计,中国网络游戏市场规模由2018年的2,104亿元增加至2022年的2,883亿元,复合年增长率为8.2%,并预期将于2027年达到3,921亿元,2022年至2027年的复合年增长率为6.3%。

另一方面,在经历了版号寒冬的清洗后,国内游戏市场的成熟度越来越高,市场对游戏质量的要求也在不断提升,竞争越发激烈。中旭未来一方面或许需要对游戏业务/游戏内容进行迭代,一方面也需要改善当前业态单一,收入集中度高的情况。

在中旭未来的官网上,公司业务分为“吃喝玩乐”四大模块,其中游戏业务、潮玩业务、“渣渣灰”品牌分别对应玩、乐、吃,这意味着公司还有饮品相关的业务拼图需要补充。尽管游戏业务在较长一段时间中都会是公司的主要营收入来源,但整体业务版图上中旭未来还是有想象空间的,只是需要时间来孵化。

而在核心的游戏业务上,中旭未来在招股书中表示,计划投资开发根植于海外市场本地化的产品,把募集资金用于开发海外营销营运能力,通过邀请国际名人以及KOL参与线下玩家社区活动,拓展全球合作分销渠道,将当前公司重营销的“贪玩游戏”模式在海外市场复现。

总体来说,中旭未来依旧有着许多想象空间,而在成功登陆港股后,有望在资金的加持下迎来转变,期待这家“游戏营销第一股”能在上市后有着更多令人耳目一新的变化。

评论