文 | 光子星球 吴先之

编辑 | 王潘

9月9日,滴滴出行发布2023年第二季度业绩报告,从其报表可以窥探国内网约车市场走向。

第二季度滴滴总收入488.48亿元,同比增长52.6%,考虑到去年同比基数较低,因此单看营收略显片面。经调EBITA亏损收窄至1000万元,显示公司盈利能力持续改善。滴滴核心平台交易量33亿单,同比增长45.2%。

滴滴收入主要来自三大板块,分别是中国出行业务(网约车等业务)、国际业务(国际出行和外卖等业务)和其他业务(共享单车和电单车、货运、自动驾驶和金融服务等业务),其中中国市场部分最为重要。

中国市场本季度多项数据增长明显,营收为444.67亿元,同比增长57%,经调EBITA盈利14.4亿元。核心经营数据方面,6月日均单量为3040万单,较3月的2820万单增长7.8%,此外,第二季度总订单数为26.74亿单,同比增长47.7%。

8月28日,滴滴将以最高7.44亿美元的价格将其智能电动汽车业务出售给小鹏汽车,后者将在2024财年推出一款项目代号为“MONA”的A级电动车。业务交割后,滴滴扮演的角色将接近华为模式——在产品研发、设计、销售渠道并提供生态支持。

滴滴砍掉了生鲜电商、造车这类需要持续投入的业务后,会比此前更聚焦。

网约车的“巨龙”

差异化运营、疫情后的第一个小长假以及美团打车由自营转为聚合,三重合力助推滴滴业务增长。

所谓差异化运营,最直接的体现是滴滴在二季度加大了补贴力度。不同于高德粗暴的一口价或者单纯发券,滴滴今年的补贴呈现精细化运营的色彩。

早前,用户每周五、六、日可以在应用内领取折扣券,每人每周限一次。6月以来,滴滴将活动固化,并进一步加码、整合为“滴滴567”。

该活动内容包括,用户每天有三次机会抽取30元无门槛券,如果满足社交裂变要求,还能获得20+30元打车券。强化后的补贴不再限制用户领取次数,只是每天限量供应2.9万张。这种补贴方式,在高频时段制造稀缺,取得了不错效果。

“滴滴9块9”的针对性更强。

先是7月在天津、苏州、合肥、南昌、贵阳、郑州的特定区域推出带有盲盒性质的“天天9块9”活动,即用户支付9.9元,即可获得30公里以内的优惠。除上述6城外,另有10城上线限时、限区域的折扣券,每周一-每周四为六折,每周五-周日为五折。

二季度中国出行GTV达到676亿元,同比大增60.5%,结合同期单量折算,其每单交易额为25.28元,与一季度大体一致。这表明虽然滴滴加了补贴力度,但是精细化运营,推动了平台GTV与交易单量增长,而且维持了客单价。

五一与端午小长假两个时间窗口,出行需求大增,滴滴亦受益于此。端午假期首日(6月22日),超40万用户下载滴滴出行App。

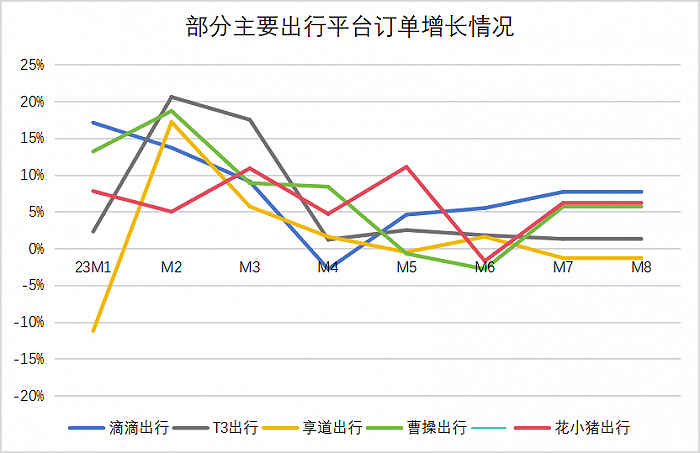

根据交通运输部数据可以看到,各主要出行平台中,滴滴出行在订单增长方面保持了较为稳健的走势,仅在4月出现过一次下滑,其余月份皆保持了较高的增速,尤其是加码补贴以来,逐月订单领先其他平台。

今年3月6日,美团停止自营打车业务转向聚合平台后,其余自营平台相继填补了美团打车的市场,这或许是滴滴能够保持优势的另一个原因。

美团打车自3月转为聚合平台后,聚合平台间的竞争日益激烈。当滴滴通过精细化运营不断扩大市场份额时,高德也不得不加大补贴力度。

8月针对一口价订单上线堵车宝权益,在遇堵车时每单最多补偿10元。不少司机表示,高德该补贴聊胜于无:司机堵车30分钟才能领取封顶的10元,加上还需要超出预计时间5分钟以上,整体需要等待35-40分钟,在这个时间内司机可以完成1-2订单。有司机表示,“如果不是高峰期与旅游旺季,几乎无法触发。”

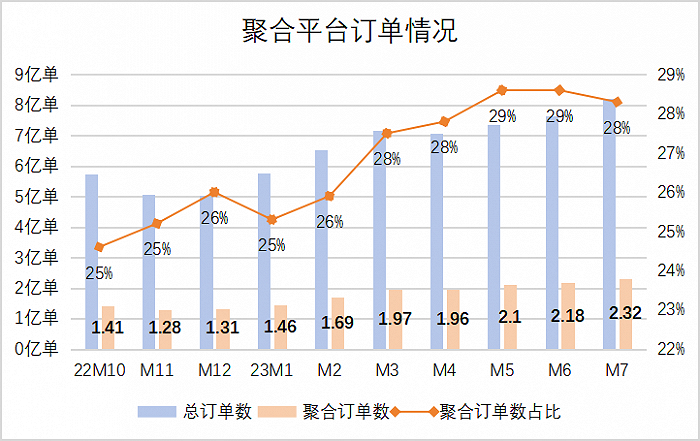

毫无疑问聚合模式是当下唯一存在变量的细分市场,自去年10月到今年7月,聚合网约车平台订单占总订单的权重仍然保持增长,从24.6%一度增长至29%。

聚合平台单量增长,在司机持续涌入、运力饱和的情况下,暴露出诸多矛盾。

7月,注册司机突破1亿关口。截至7月31日,全国各地共发放网约车驾驶员证597万本,去年同期为460万本,相当于过去12个月内净增长137万司机。而“一口价”严重影响了网约车司机收入,自7月末以来多地监管部门陆续约谈平台,内容集中在定价与合规问题方面。

到底要不要限制“一口价”存在诸多争议。今年以来,多个平台曾下调平台抽成与会员费等,短期有助于增加司机收入,但长期来看,平台让利反而吸引了更多司机涌入,进一步加剧供给不平衡。

上述结构性问题,只有两个解法,要么在供给侧抬高准入门槛,要么等待需求侧恢复增长。

司机艰难求生

当下运力饱和正在让现有的平台-司机生态变得日益紧张。

平台与司机间大多有三种合作模式,一种是司机单纯承运,该模式下平台抽佣较高;其二是租赁模式,即平台购车,司机按月/按季包车,缴纳租金;其三是购车模式,司机缴纳首付后,每月向公司支付月供。

上述三种模式下,司机生存状况似乎都不理想。

今年以来,各地收紧网约车限制,不少双证不齐的司机只能选择承运模式。这部分司机大多选择曹操出行、享道出行、T3出行等车企背景的B2C平台,他们又为聚合平台提供运力。

上海与北京多位司机表示,承运模式下,B2C平台会抽一次佣,高德这类聚合平台会再抽一次,整体抽佣比例甚至会高于30%,超另外两种模式。这种高抽佣使得承运司机更愿意接长途订单,如果频次高、距离短,实际收入非常低。随着各地暂停新批车证,司机再是叫苦,也无法改变现状。

照理来说,租赁模式相对折中,收入会高一些,然而也存在不少问题。

北京一位租赁模式的网约车司机阿强日前讲述,其租约6个月,每月4200,一月跑25天,均摊至每天为168。按照一天充3次电计算,出车10小时实际只能跑8个小时,收入接近500元,除开近100元电费,到手不过200元出头。

阿强还提到,除了半年租约外,自己还得缴纳保证金。“这不是最要紧的事情,平台要求指定修理厂,而且修理费低于一定数额走不了保险。”

另一位成都司机表示,他在去年6月与某平台签了一年租约,押金1万。按照合约,如果车辆在租赁其间只能到指定修理厂报修,低于2000元走不了保险,高于2000元,则2000元部分由司机支付,超出部分才由保险公司支付,总之一次修理自己横竖都要掏2000元。

这位成都司机提到,此前遇到一次剐蹭,需要补漆,到修理厂后,对方还检修出诸多问题,自己过去一年不仅没赚钱,反而还折了押金。“平台跟修理厂、保险公司穿一条裤子。”

值得一提的是,在新能源汽车持续渗透的情况下,一些油车哪怕租金打折,也少有人租赁。有北京司机看到租金低,于是签了半年,扣除油耗后一个月净收入不到5000,合约到期后,平台给出续租六折的优厚条件,还是没能让这位司机续租。

还有一部分选择购车模式的网约车司机,成了车企降价的“牺牲品”。

一位广州司机表示,去年年末按揭了某厂商一款新能源车型,16万的车总计需要支付20多万。结果今年价格战,该车型价格持续下跌,且个别零部件存在质量问题,导致这位司机相当于高价买了一款问题车。

“就算最后跑完了按揭,看似赚了一部车,就目前这车况,给完按揭也开不了多久了,完全是在帮车企去库存。”

对于司机而言,聚合平台与自营平台不仅单量、服务存在差异,派单规则也会影响司机收入。

多位司机表示,高德起步价低,每公里价格高,所以长途更赚钱;而滴滴起步价高,每公里价格低,短途多单的收入更高。实际场景下,高德更多派短单,滴滴多为长单。“可能消费者发现了这个问题,也可能是我很久没去庙里上香了。”

司机等待滴滴、高德们

尽管眼下收入不济,仍然无法阻挡新司机们涌入。

作为就业蓄水池,网约车平台不得不使出浑身解数开拓C端市场,因此今年以来,各家才会推出各种产品组合,如“一口价”,加大补贴力度。

可吊诡之处在于,平台补贴力度越大,意味着司机单笔订单收入越低,需要付出更多精力才能维持收入,在新司机持续涌入的情况下,反而加剧恶化网约车司机的生存环境。

当聚合平台无法解决问题时,多管其下成为必然。此前上海等地开始加快网约车合规化,从供给端提质增效。另一端,受有关部门敢于,8月末多个平台开始调降佣金比例,随着大平台深度介入租售渠道,将让一部分打擦边球的小平台退出市场。

例如,滴滴与小鹏汽车合作中提到,滴滴将为“MONA”提供销售渠道与生态支持,其形式类似于T3出行(一汽、东风、长安)、曹操出行(吉利)、享道出行(上汽)这类B2C平台,既面向消费者提供出行服务,还充当着车企的销售渠道。

总之当下网约车市场错综复杂的境况,自营平台相比聚合平台有更多腾挪空间,因为能够深入到司机端与用户端的方方面。滴滴既可以通过精细化运营补贴司机,从而做大蛋糕、也可以根据成熟的运营能力,精准匹配用户需求。

当下网约车市场,不仅需要把蛋糕做大,还需要能够精准分蛋糕。

而高德的聚合模式下,能否做大蛋糕另讲,8月所推的“一口价”,到头来不过是慷司机之慨。

评论