文|奇偶派 文金

编辑 | 钊

“现在买量太贵了,买到的还都是一些水量,实销数据差,退货率高不说,根本就没有留存和回购这些,老板根本不认,现在都要我们部门拿着损益表和他谈ROI(投资回报率),你说我们还怎么干?”

在广州一家化妆品公司做了5年电商营销总监张涛,对近一年多来四处盲目投流买量的实销转化情况很不乐观。

早前做双11、618这样的重要销售节点买量,去一些平台疯狂砸钱投流,销售转化或许还好。但这一年,他遇到的情况经常是,盲目砸钱已经很难在销售期内回本。更关键的是,不仅仅是转化率下行,复购更是毫无起色,大价钱砸钱引流来的客户掉头就跑了。

和张涛他们公司类似,前些年似乎掌握流量密码,这些年遭遇投流买量“神话”消失的商家和品牌不在少数。据凤凰网财经报道,彩妆品牌浮气Fomomy近期就因为高负债面临经营困难,不得已清仓闭店。

报道显示,浮气Fomomy品牌合伙人表示,一方面是品牌原创的成本较高,另一方面则是因为某些新兴电商平台销售的不稳定导致压货过多。

事实上,当前投流效率的下滑,已经给全行业带来了销售的不确定性,而高额的流量成本最终反映到商家的经营成本中,商家压力只会越来越大。

越来越多人开始明白,流量时代已经真的结束了。

毕竟,在当前国内互联网渗透率如此之高的用户趋势下,能够被挖掘的电商新用户所剩无几。

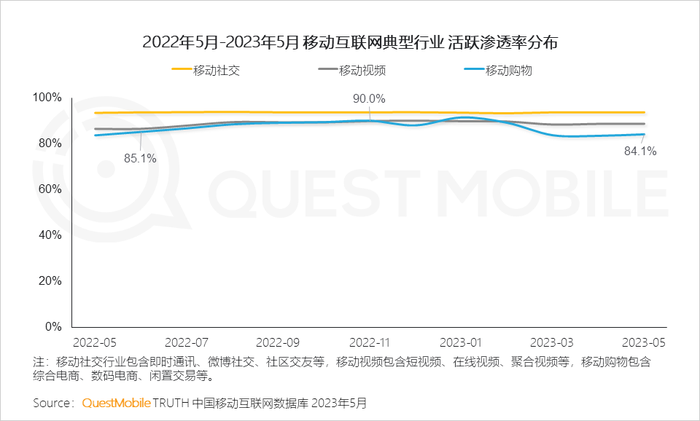

QuestMobile数据报告显示,超过80%的移动网民均有线上购物习惯,近一年来的移动购物行业活跃渗透率一直维持在85%左右,2022年11月甚至达到了90%。这说明国内近九成的手机用户都有网上购物的习惯,纯纯的“萌新”只剩下一成左右。

在流量红利早已不再的行业大背景之下,商家如果还是习惯性沿用原来投流买量的大水漫灌式营销打法,可能就只能吞下增长失速,销量下滑的苦果。

QuestMobile的另一份报告则显示,国内几款典型移动购物APP,在今年618大促期间的活跃用户结构拆分的结果中,活跃用户中七成以上都是持续活跃的老用户,纯拉新用户都不到总体活跃用户的3%,而促活的用户则在15%-25%之间。

穿透事件的本质可以发现,持续活跃的老用户,才是当前国内电商平台购买的「主力军」和「生力军」,而拉新的作用从大盘来说已经弱化很多,提升老用户活跃度的需求变得愈加迫切。

这从行业内公布的数据中可见一斑。据澎湃新闻报道,淘宝天猫多个品类粉丝会员人群贡献度已超50%,且粉丝会员群体的复购率同样获得两位数高速增长;这最终带来了8月消费者在淘宝天猫店铺的复购规模达到历史最好水平。

这释放了明确的信号:复购,或许应该被商家和平台放在更重要的位置上了。

在「拉新不如促老」的现实情况下,众多普通商家,到底要怎么办?而在整体流量新局面下,未来电商又将何去何从?在后流量时代,这些问题需要电商行业的玩家给出自己的答案。

1、从做流量到做留存,商家不重视复购就是等死?

业内人士普遍认为,在国内流量红利消失,获客成本极大增长的大背景之下,传统流量电商“投放广告—平台获客—用户购买”的商业模式也就失去了根基。

商家和电商平台的拉新,都变得聊胜于无甚至入不敷出之后,增长的方法论就从买流量变成了「挖留存」。

现代营销学之父菲利普·科特勒曾表示,争取一个新客户的成本是保留一个老客户的5倍,留住5%的客户有可能会为企业带来100%的利润。

在国内电商竞争激烈的今天,提高存量用户的复购率,可能是打破获客困境的最好方式之一。

“电商行业中让用户持续地产生复购是一个非常核心的目标,大部分电商平台80%以上的销售都是由老客的持续复购产生的,因此提升用户的复购行为是电商平台中的重要事情”,一位电商行业的数据分析师曾经这样形容复购之于电商平台和商家的重要性。

让原本不想购买的用户产生购买行为的难度和成本,则远远大于让原本有购买意愿的用户尽可能多地产生购买行为。

在武汉做生鲜电商生意的王威看来,“维护一个老客户的成本只有开发新客户成本的1/5,今年可能降到了1/6。我们公司现在利润的八成都是原来20%的老客户贡献的”。

在重视情绪消费的很多电商直播间里,可能让新客购买并不是难事。

“321上链接”、“限时限量优惠”等叫卖式营销套路驱动,在用户点进直播间的几秒钟里,就能让她在激烈的情绪和氛围之下迅速下单。

但这种激情消费之下的成交,能真正留住用户的是少数。如果没有将吸引来的用户沉淀到商家的店铺里,这种用户流量和消费行为,就必定是一次性的。

古往今来,回头客从来都是商家长久经营的必要条件,电商绝不会有例外。这也决定了,不重视回头客的那些品牌,极有可能会在这轮流量大潮褪去后,被惨烈地拍死在沙滩上。

作为一家清洁品牌的主理人,王之鹏已经开始进行了运营策略的调整。他告诉奇偶派,今年他一方面布局了一些线下店,虽然线下渠道的布局可能成本高,但持续价值也更长尾,适当布局可以在线下加强买家的复购黏性;另一方面,他把投流团队转到天猫官旗做运营,加大这块投入,“货架模式下的淘宝店本身就是沉淀回头客的最好载体”。

像王之鹏这样从玩流量到做好存量的电商商家,在当前的流量新态势之下,并非孤例。数据显示,8月淘宝天猫参与粉丝会员老客等私域人群运营的活跃商家规模,相比3月增幅达56%,商家经营主动性大幅提升。

招商证券研报也显示,淘宝粉丝会员人群资产和复购率同比均实现两位数增长,未来有望进一步提升平台用户价值、驱动内生性增长。

这对商家也会是一个新的考验,商家需要为此调整姿态——即从投流买量的重营销角色,变得愈加重视用户互动、运营、反馈、售后、活动的长期细节维护与把控。只有这样,才能形成从“一锤子买卖”到做“回头客”的复购生意,电商商家才能变成真正的店铺运营者与用户服务者的角色,而不再是以前流量大水漫灌时期广告主与发货者的角色。

2、GMV被淡化后,电商行业的较量才刚刚开始

不仅仅是商家,电商市场的这轮变化,对于平台也是一个巨大考验。

当流量红利与用户增长不再,GMV正在逐渐失去参考价值,如何寻求新的发展方向,正变成商家和平台共同的议题。

在这种流量紧缩的局面下,平台有两个选择,最为普遍的选择是收紧流量闸口,将流量分发的机制更多掌握到平台手中,并且适时提升流量采买和广告投放价格,以保持平台的营收和利润增长空间。

这就和地主提高地租一样,商家就像租地的雇农,为此需要付出更高的流量成本投流买量,争夺更多的流量导流和拉新获客。

这样的结果就是,再次陷入了传统的平台分发流量——商家采买流量——用户购买/离开的商业运转逻辑和循环之中。

不过,任何成本和收益都有盈亏平衡点,所以投流买量的成本不可能无限增长,广告投放的价格和平台收益也就不可能无限提升。

这就是当前,电商行业面临的无法新局面和需要解答的新问题。

另一个方向,则是以淘宝为代表的电商平台,开始淡化GMV,转而将流量机制的主导权更多交还给商家:商家愿意多做运营多做复购,就能收获更多高性价比流量,沉淀更多用户资产。

简单来说,就是通过机制倾斜,让商家将关注点从“平台流量分配”转移到自身的用户运营商。

这样的目标转向之后,以目标为引领,带来的就是整体行业商业逻辑的变化。从重视单次获客成本和成交金额,变成重视用户的吸引、运营、互动与反馈,形成用户黏性,以促成用户的长期复购。

平台的变化,更多体现在中后台,所以通常都是细微而润物细无声的。

在招商证券分析看来,今年下半年以来淘宝天猫从多个维度通过强化私域运营提升复购:

一方面,号店一体架构升级,直播、视频等元素与店铺深度融合成为连接内容、货品、用户的重要渠道,在此基础上平台将由用户代替算法选出宝藏人气店铺,为在商品、内容、服务方面更优的初创品牌增长带来机遇。

另一方面,释放用户运营红利,允许商家对用户进入店铺、产生购买意愿这一行为获得实时感知,从而直接向该用户发起经营处理,提高成交转化。同时,免费向商家开通细化的人群运营能力,使其清晰感知到用户更为全面的用户画像(如用户来源、进店次数、下单频次、选购偏好等),从而帮助商家改善用户复购。

可以说,对于当前的淘宝,已经搭好了台子,就等商家唱戏了。

但淘宝这一轮激进变化,仍然有着一定不确定性。在一些商家看来,平台需要牺牲一定时间里商家在平台上投流买量采买各类“直通车”这些买流营销工具的广告收入,平台未必真的愿意。

但对于变革中的淘宝,这或许是必经之路。在今年5月,淘宝公布用户为先、生态繁荣、科技驱动三大战略,并宣布新和变革为新的关键词。新的变化下,淘宝这一系列变化,或许并不让人意外。

招商证券研报分析认为,淘系平台更为注重店铺精细化运营下对消费者体验的更好满足所带来的长期用户留存。而商家的长期受益,也就是整体电商平台生态的健康与繁荣。

这从阿里巴巴公布的最新财报中可见一斑:淘宝App的DAU同比增长6.5%,连续5个月增长。用户增长的同时,到8月底的新财年里,淘宝天猫新开店铺已经累积超过241万家。

平台和商家,都需要适应这样新形势下的新角色变化,做以前不一样的事情。可能需要花的是更多的时间和精力,赚的也是“辛苦钱”,但带来的可能是更长久的持续收益,和适应当前电商环境下正向循环的平台、商家和用户生态。

现在,对于谁来说,都早已不是那个躺着赚钱的“捡钱时代”了。

评论