文 | 公司研究室大健康组 王彦强

作为拥有国家级保密配方的老牌中药企业,广誉远(600771.SH)今年还会再亏吗?

近日,百年老字号企业广誉远发布了2023年上半年成绩单。数据显示,2023年上半年,广誉远实现营业收入6.64亿元,同比增长38.47%;实现归母净利润1006.41万,同比增长28.61%。净资产收益率为0.59%。

然而,在营收、净利增长背后,广誉远的销售费用也跟着“水涨船高”,达到3.66亿元,同比增长43.44%,占当期营收的55.12%。

与此同时,广誉远当期的应收账款为6.68亿元,占当期营收的100.60%;存货为4.42亿元,占当期营收的66.57%。

公司研究室注意到,该公司在变更第一大股东后,已经连续亏损两年,如果今年不能盈利,或将面临退市风险。而根据过去两年的单季度业绩表现来看,广誉远第三、第四季度业绩压力较大。

公司研究室就以上相关问题,发送沟通提纲致广誉远官方邮箱,但截止发稿并未收到公司回复。

截止2023年9月13日,广誉远报收于29.94元/股,较近期高点已下挫31.95%,PE为203.5倍,市值为147亿元。

近三年广誉远股价走势(元/股)

数据来源:Wind

净利润连亏两年,应收账款高企

广誉远(创建于1541年)前身为广盛号药房,曾与广州陈李济(创建于1600年)、北京同仁堂(创建于1669年)、杭州胡庆余堂(创建于1874年)并称为“清代四大药店”。

改制前为山西中药厂,目前是一家主营业务为精品中药、传统中药及养生酒的生产和销售的企业,其“龟龄集”和“定坤丹”为国家级保密品种。

2020年—2022年,广誉远实现营业收入11.09亿元、8.54亿元、9.95亿元,同比增长-8.85%、-23%、16.44%;实现归母净利润0.32亿元、-3.16亿元、-3.99亿元,同比增长-75.40%、-1088.17%、-26.08%;净资产收益率为1.33%、-15.06%、-23.43%。

从以上数据来看,广誉远近三年营收增速并不稳定,归母净利润已经连续两年亏损,而净资产收益率也是连降三年。

除营收、归母净利润表现不佳外,该公司还面临着销售费用持续攀升,应收账款高企的难题。

数据显示,2020年—2022年,广誉远的销售费用分别为5.84亿元、7.82亿元和8.54亿元,占营收的比重(销售费用率)分别为52.66%、91.57%和85.83%;应收账款分别为15.60亿元、12.31亿元和8.96亿元,占当期营收的比重为140.67%、144.14%和90.05%。

由此来看,广誉远的销售费用一直在持续攀升,虽然近三年应收账款也在持续下降,但2022年的营收占比依然高达90%以上。

业内人士表示,营收并未随着销售费用的增加而增长,说明投入产出不成正比,销售难度较大。而应收账款占营收比重较大,或意味着公司收入大部分存在于渠道之中,没有真正转化为利润。

从具体产品来看,龟龄集、定坤丹都属于养身、滋补类产品(见效慢或者不明显),不像片仔癀(600436.SH)、云南白药(000538.SZ)有主治方向,所谓需求实属可选项目,再叠加广誉远的宣传营销不利,并没有形成如东阿阿胶(000423.SZ)滋补国宝的知名度。

市场推广费销售占比远超同行

2023年上半年,广誉远实现营业收入6.64亿元,同比增长38.47%;实现归母净利润1006.41万,同比增长28.61%。销售净利率为1.36%。

但同时,其销售费用为3.66亿元,同比增长43.44%,占当期营收的55.12%。对此,广誉远在中报中解释称,“公司持续加强终端动销,纯销增长导致销售费用增加。”

从具体构成来看,广誉远的销售费用包括职工薪酬、办公费、差旅费、交通费、广告费、市场推广费、会议费等多项。其中市场推广费为2.78亿元,占当期销售费用的75.79%。

而可比上市公司同仁堂(600085.SH)同期的市场推广费为4.35亿元,占当期销售费用的25.48%。显著低于广誉远。

根据2022年,广誉远在回复上交所问询中表示,市场推广费的主要手段就是学术会议,2022年,广誉远在医院开展了2629场会议,一共花了2.17亿,平均每天就有7场。

报告期内,广誉远传统中药实现营业收入4.16亿元,占总营收的62.65%,精品中药实现营业收入1.86亿元,占总营收的28.01%,养生酒实现营业收入0.20亿元,占总营收的3.01%。

从以上数据来看,该公司主要还是以传统中药业务为主,精品中药只占其营收的28.02%,养生酒更是只占3.01%。

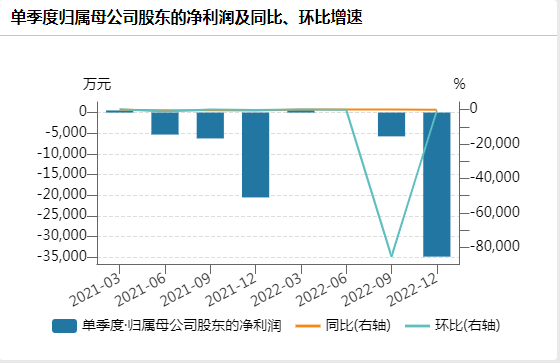

从单季度业绩表现来看,广誉远二季度仅录得归母净利润27.36万元,环比一季度下滑了97.21%,与此同时,营收也环比一季度下降了20.12%。根据过去两年的单季度盈利走势,广誉远第三、第四季度不容乐观。

2021年和2022年单季度归母净利润走势

数据来源:Wind

截止6月末,原控股股东西安东盛集团有限公司持股数为500.15万股,占总股本的1.02%,而国资晋创投资有限公司持股数为7150.89万股,占总股本14.6%。

值得一提的是,实力派牛散蒋仕波同期的持股数为819.02万股,占总股本的1.67%,位列第二大股东,其一致行动人叶茂杨持股数为190.85万股,占总股本的0.39%,位列第八大股东。

而太平之星19号投资产品、汇添富中证中药交易型开放式指数证券投资基金、华安基金-大消费精选集合资产管理计划,新进成为广誉远前十大股东,分别位列第七、第九和第十大股东,持股数分别为284.75万股、190.76万股、182.22万股,占总股本的0.58%、0.39%、0.37%。

公司研究室注意到,今年初,广誉远进行了一波人事调整,1974年生的杨波(女博士)任董事长、1980年生的张华中(男硕士)任监事会主席,1976年生的甄雪燕(女博士)任独立董事,而东盛老臣张斌继续担任董事。

后东盛时代的广誉远的确有了一些变化,但距离投资的预期似乎还有很长的一段路要走。

评论