文|阿尔法工场

在国内的各行各业中,没有任何一个是比银行更需要去践行ESG理念的。

原因在于,中国一年碳排放达119亿吨,占全球总排放的三成,减碳任务艰巨,唯有银行可以通过提供多样化的低碳金融产品,比如推出ESG基金,绿色信贷,为实现“双碳”目标提供资金支持,促进低碳、绿色经济的发展。

可以说,银行的ESG建设对引领中国经济低碳转型至关重要。

正因如此,在国内的各行各业中,以银行业的ESG披露比例最高,A股上市企业里,银行业的披露率达到了100%,而且近几年来,国内银行业的ESG实践取得了一定积极成效。

根据明晟公布的2022年ESG评级结果显示,中国上市银行ESG评级整体提升,6家国有行全部为A(“A”是国内银行最高等级),其中像工商银行、中国银行、农业银行及交通银行首次由BBB升至A。

然而,当中也有例外,比如南京银行于2022年5月首次发布ESG报告后,MSCI 给出的评级是BBB级,但仅不到一年,其评级就被下调至BB级。

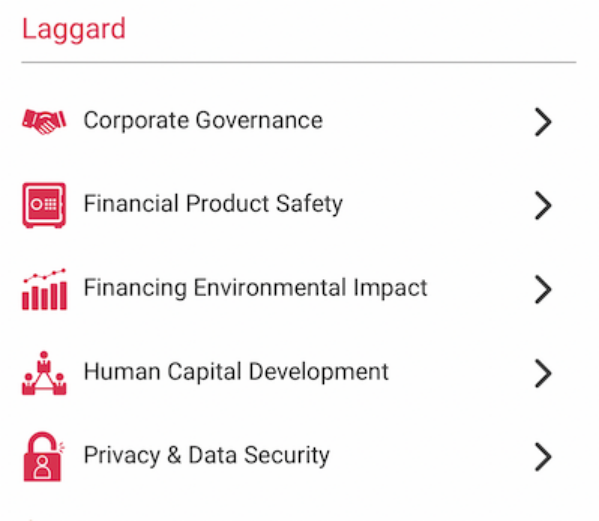

不光如此,MSCI还揭露了南京的5项落后议题,分别是“企业治理、金融产品安全、绿色金融、人力资本发展、隐私和数据安全”。

南京银行作为市值800多亿,资产总额突破2万亿的并在地方具有代表性的城商行,它暴露出来的这些问题,或多或少也普遍存在于其他城商行身上。

那么不妨以它为例,分析一下问题的症结,以及银行业要做好ESG要从中获得哪些经验。

01 环境(E)指标落后,绿色金融语焉不详

在笔者看来,拖累南京银行评级下滑的,首当其冲的是环境(E)的部分。

银行本身作为低碳行业,其业务中产生的碳排放不值一提,因此这里的E实际上是“绿色金融”,即让资金流向“生态保护、节能减排、清洁能源、清洁交通以及污染防治”等领域。

在ESG报告中,虽然南京银行给出了支持实体经济的详细数据:“高新技术企业贷款余额近440亿元,有贷户超6800户(平均600万元左右)。科技型中小企业贷款余额超310亿元 有贷户近6800户(455万元左右),综合服务触达1100户。”

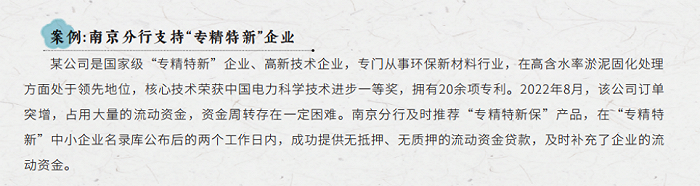

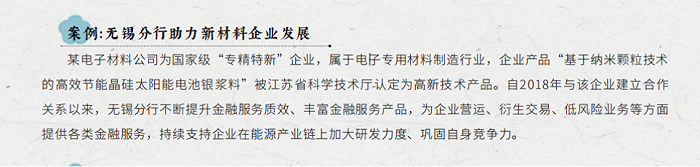

但报告中,并没有列出用于推进低碳环保的绿色贷款数额,以及受益企业数量。在案例部分,也只有两例分别为高端装备制造企业提供融资服务、助力新材料企业发展等,其余聚焦在提供金融产品服务等。

另外,在信贷这块,报告也只说了一半,故意略过了一些信息。

熟悉南京本土企业的,一定知道雨润、丰盛、三胞、苏宁的名字,这四家都是南京本土民营巨头企业的代表,并都出现过严重的债务危机。而南京银行在这些企业爆发危机时,都担任过“救火队员”角色。

比如2014年8月,南京银行与雨润集团达成战略合作协议,后者获得南京银行50亿元授信额度。以及2018年末,丰盛集团违约,涉及包括南京银行在内的4家银行。还有三胞集团的债务重组,南京银行表态与三胞集团共渡难关。据财新报道,南京银行之所以为牵头行,是因其债务敞口较大。

2021年后,在苏宁陷入千亿债务危机后。南京银行站出来,与法国巴黎银行、苏宁易购签署了《股权转让协议》,其中南京银行支付3.4亿元,受让苏宁易购集团持有的苏宁消金36%股权。

时至今日,不管是雨润、丰盛、三胞、还是苏宁都仍没有起色,而屡屡伸出援手的南京银行备受投资者的质疑——“到底给它们贷款贷了多少?”特别是在其林静然行长仓促辞职后,让市场担心存在较大金融风险。

虽然这四大本土企业与南京本地经济利益绑定较深,南京银行在其经营不善时进行金融纾困是应然之举,但毕竟额度、资金是有限的。如果过度将资源集中在所谓“大而不能倒”的企业身上,那么大量民营企业的ESG融资需求让谁来满足呢?

事实上,“绿色金融”早已成为衡量银行践行ESG理念最重要的量化指标。在南京银行ESG报告中,不仅这块具体金额不详,也没有体现出金融产品的创新,比如绿色贷款、债券、融资来赋能绿色产业升级。

02 S和G维度同样落后

除了环境(E)的最大短板,在治理(G)和社会(S)维度,南京银行同样暴露出很大的问题。

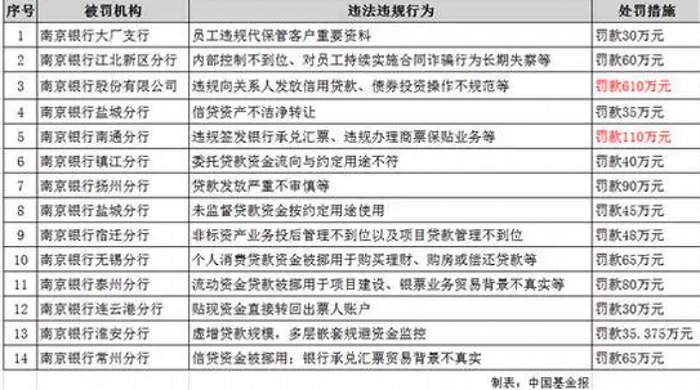

拿合规来说,就在8月25日,因外汇收支一致性审查不到位等违规,南京银行被罚60万。更早之前,南京银行也是屡收罚单。在2020年,因涉及信贷违规和同业投资,仅2天内,公司就收到21张罚单、被罚超1400万。

翻看南京银行的被罚历史,其中贷款等资金用途监管不严,资金违规流向房产、地产、证券等限制性领域是其被罚的主要原因。

再看S维度,南京银行因贷款利息高、拒绝用户提前还款、暴力催收等问题,已经成为“黑猫投诉”平台中重点投诉对象,拥有2772条投诉词条。

其中绝大多数投诉对象是南京银行旗下的“你好e贷”和“鑫梦享”的业务,这2者都是面向社会上消费者的消费信贷业务,而这些业务频频被投诉“砍头息、高利贷”等违规问题。

有用户在平台上表示“本人在平台贷款8500元,合同明确写明年利率7.5%,分12期,每期还款却要803.76元,达到36%年利率,与合同明确不符,高利贷行为,要求退还利息。

值得一提的是,南京银行鑫梦享提前还款的话,需要支付相关违约金在5%左右,而这样的操作在国有大行身上压根就不存在。比如农业银行强调,“提前还款不收取违约金,全部提前还上需本息一起还。”

另外,还有投诉称,平台暴力催收问题严重。

经统计,南京银行的自营贷款产品多达12款,包括信易贷、房易贷、诚易贷、理财e贷、你好e贷、南京e贷等。

南京银行在发力个人消费的同时,涉及的金融借款纠纷也水涨船高,企查查数据显示,南京银行作为原告的金融借款合同纠纷裁判文书高达8971篇。

对南京银行来说,这一切都让企业信誉风险、社会风险不断攀升。

03 如何对症下药?

面对环境、社会、治理等3大维度的落后议题,地方城商行如何才能对症下药?

从最重要的绿色金融角度来说,无非要做好三点:确保资金流向、加强信息披露,以及限制高能耗、高污染型企业的融资。

确保资金流向绿色产业,而非房地产;提升绿色金融的规模,同时加强相关产品的创新。比如光大银行推出的“碳易通场景金融”模式,以全国碳交易所为依托,为参与碳配额交易的电力企业提供碳排放权质押融资、绿色债券、支付结算、账户管理等一揽子金融服务。

在绿色信贷支持的过程中,不能光看被投公司的商业表现,还应基于其在保护环境、履行社会责任、以及内部治理等方面的表现,践行“负责任投资”原则,关注被投标的的长期财务价值,以投资驱动绿色投资。像苏宁易购的ESG评级被MSCI给出的是最差的CCC级,南京银行一开始应该审慎投资。

银行自身更要加强信息披露,由于当下银行的风控体系针对 ESG 的相关设计比较匮乏,想要改善贷款企业ESG行为,可用手段不多,但在信贷契约中加入ESG条款、与ESG表现差的企业终止信贷契约,对引导企业正确使用贷款效果显著。

最后,还要设置一个负面清单,排除、限制“三高”企业的融资,采用金融杠杆引导其走向节能减排之路。

此外,在治理、社会维度,需要监管部门发挥更多的力量,倒逼银行主动提高ESG治理水平,使其积极与相关利益方沟通。

另一方面,也需要一个优良的ESG治理结构、考核制度来确保ESG目标得以实现的重要保障,设定恰当的激励措施与ESG绩效绑定。

在这块做的比较好的是法国巴黎银行,它将ESG的关键指标与高管和员工的绩效相挂钩——CEO等高管浮动工资的10%直接与ESG年度指标达标程度相关,普通员工奖金的20%与ESG相关绩效挂钩。

其实客观来说,银行的绿色金融业务的商业闭环还没有形成,前期投入大、项目周期长,大部分绿色贷款项目具有公益性质和民生改善类性质,短时间内难以作为银行或企业的盈利主体。

但好在,国内银行是肩负着特殊社会责任的商业主体,在中国式价值导向的指引下,必然能通过资金链条去提升企业、地区的环境、社会、治理发展水平。

评论