文|《未来迹》 陈韫萌

7月底,雅诗兰黛宣布旗下白金眼霜升级焕新,采用了长达15年潜心研究的色提因逆龄黑科技。紧接在8月初,赫莲娜也宣布重磅推出新品黑绷带眼霜,添加了集团核心抗老成分30%的高浓度玻色因溶液。

两大品牌前后脚在眼霜上发力,释放了怎样的市场信号?作为面部护理的一个高阶细分类目,眼霜当前的中外品牌竞争格局呈现哪些新特点?

13个品牌集体上新,眼霜大战打响

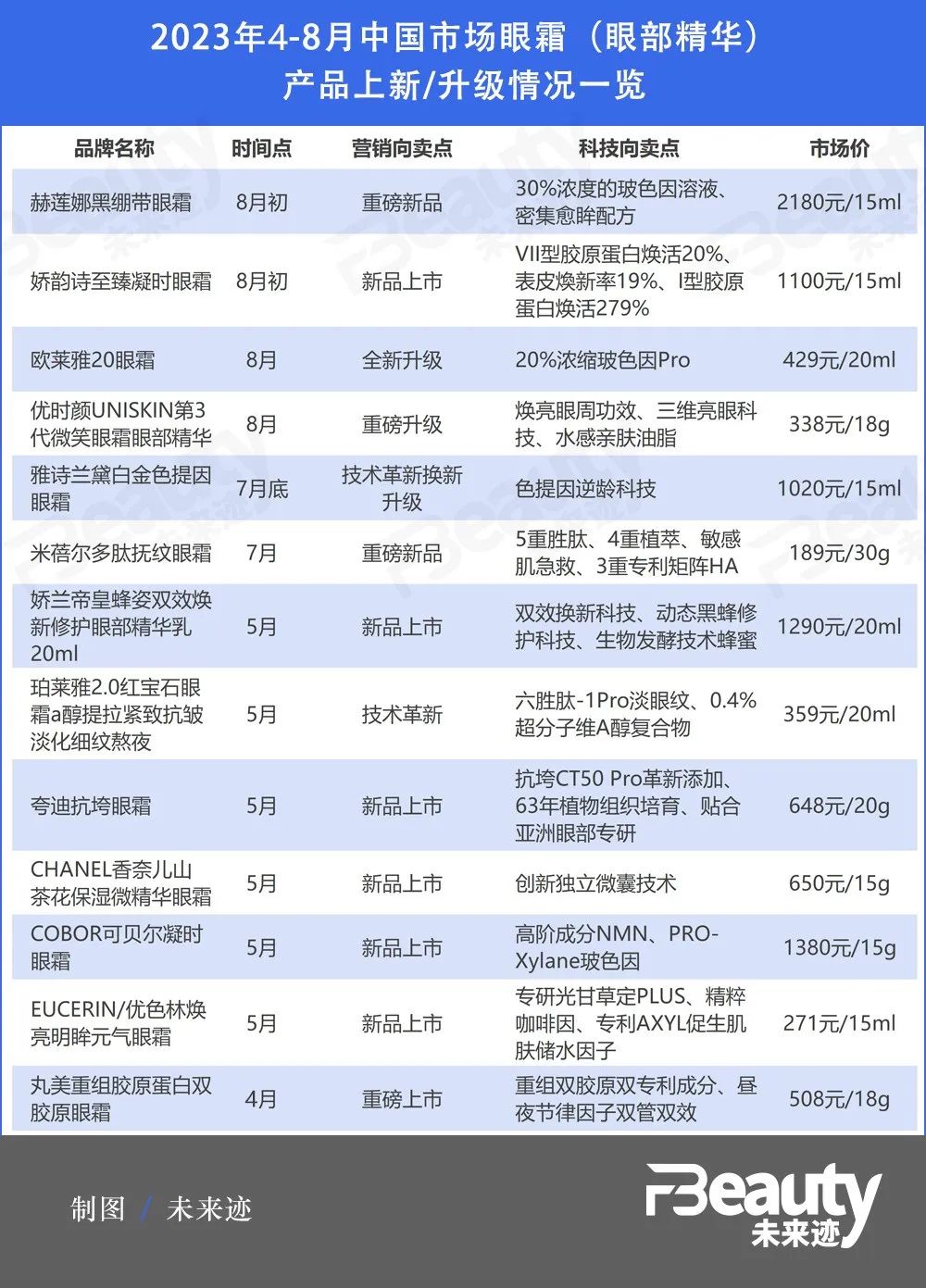

经《FBeauty未来迹》不完全统计,今年4月-8月较为集中的产品上新季,眼霜产品更新/推新品的知名品牌数量不少于13个。

从国际大牌到国产品牌,眼霜品类动态频繁,不少品牌采取了丰富的传播形式广泛种草;将产品富含的科技作为吸睛卖点,为将至的“金九银十”做准备。

从定价看,表格中最近推新的眼霜处在300-2000元价格带,平均单克价为15-133.3元/克之间。用户说数据也显示,2023年5月,400-600元眼霜产品占据了主要市场份额,销售额占比27.55%;而1500-2000元的贵价眼霜需求也同比激增150%。作为一款精细化护理的产品类型,眼霜呈现高价趋势。

在市场走访中,武汉群光广场的赫莲娜BA告诉《FBeauty未来迹》,8月新上市的黑绷带眼霜,尽管单价高达2180元,在该柜台到月底销售订单已经超过了一百单。在限量发售情况下,客户预定需求情况比预想的还要多。

华北一百货集团的化妆品业务负责人对此表示,赫莲娜的热销一点都不令人意外。“阿玛尼的眼霜之前就卖得不错,这次赫莲娜推高浓度玻色因眼霜,看点更足。”在她看来,继面霜和精华后,这一波眼霜新品热,是品牌借力明星成分和技术来填补原本产品线的空白,寻求连带和生意新增量。

华南某知名百货负责人认为,此前口罩期间只露眼睛,消费者对眼部护理的关注度已显著提高,也愿意为高价眼霜产品买单。

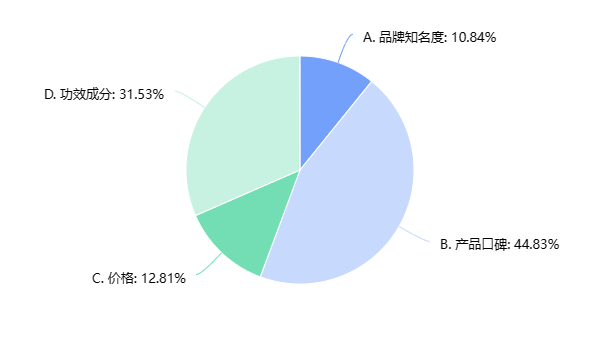

《FBeauty未来迹》随机对203名80-90后消费者开展的眼霜消费调查显示,消费者眼霜的心理价位主要集中在200-500元之间,有23%的消费者能接受500元及以上的贵价眼霜。而在决定购买的因素中,44.8%的消费者看中“产品口碑”,31%的消费者在购买眼霜时更看中“功效成分”,价格和口碑反倒排在后面,这体现出大众对于眼霜功效和品质的更高追求。

有全国连锁型购物中心招商负责人向《FBeauty未来迹》分析道,眼霜作为一个传统的护肤产品,其实需求是一直存在的。如今高价眼霜的销售量增加,是消费者对眼周保养意识的提升。

抗老功效为先,眼霜开发对品牌提出更高要求

最新上市的眼霜产品名称可见,“凝时,抚纹,抗垮”等抗衰功效凸显,这与整个护肤市场抗衰需求的上涨势头吻合。GfK对线下51个城市百货的调研数据显示,满足“抗皱活肤”功效需求的护肤品销售额高达153.12亿元,销售额同比增长7.1%,销售额份额占据73.3%,是所有护肤品类中增长最快的功效类型。

不过,眼部独有的肌肤特性,为眼部护理产品打上了“精细化护理”的标签,也对于品牌研发提出了更高要求。

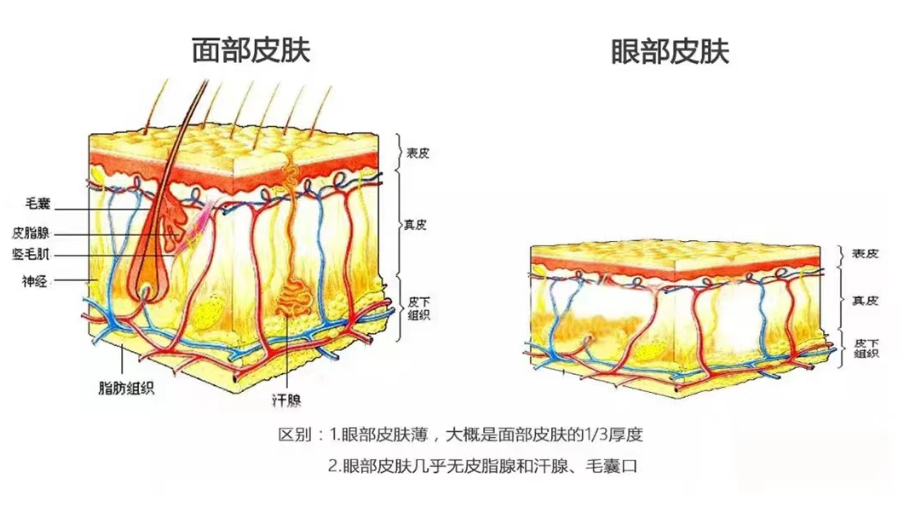

广州荃智美肤生物科技研究院研发总监张太军告诉《FBeauty未来迹》,“眼部的护理配方涉及到的安全性要求都比其他肌肤要更高”。这是由于,眼周皮肤是面部最薄的皮肤,眼周皮肤厚度仅有0.25—0.55毫米,约为脸面部皮肤厚度的三分之一到五分之一。这就要求产品的配方上不能有刺激性。

文献资料显示,眼周肌肤可以分为三个层次,即前部皮肤层、中层脸板前疏松结缔组织及皮下脂肪、后层结膜层。眼部的肌群十分活跃,眼部每天约眨眼10000次以上,这一特性使得眼周皮肤容易出现疲惫状态和动态细纹,已经形成的固有纹路很难去除,眼部细纹一旦形成并不容易逆转。

眼周的皮下组织中脂肪含量很少,缺乏弹性纤维和胶原蛋白组成的支撑结构,没有皮脂腺和汗腺、毛囊口,更容易干燥和加速衰老。且眼部的毛细血管管壁薄,渗透性较好,眼周循环一旦阻滞,更容易引起眼部水肿和眼袋。

皮肤学相关专业人士指出,眼部肌肤吸收和养分承载量都很有限,油脂、养分给太多了反而容易过敏,因此,眼部护理产品的配方要更轻薄好吸收。

如此肌肤特性之下,开发温和且高功效的眼部护理产品本身就是一件高门槛的事。

有业内人士指出,眼部护理产品的研发普遍面临着生产周期长、研发流程且投入大和安全质量门槛高等问题。不仅如此,眼周的皮肤面积少,相比于面部护肤产品的高回购率,眼部护肤产品的市场投入回报比不高,这让很多企业对眼霜开发望而却步。

丸美股份研发总监兼高新研究实验室主任郭朝万博士在接受《FBeauty未来迹》采访时就指出,眼部产品的研发相比起其他面部产品更复杂,也更需要技术实力。“不仅是眼外部产生的眼纹、松弛、老化问题,还包括很多内源性的眼部肌肤困扰”。

针对内外部滋生的诸多眼部难题,品牌需要具有多年的研发基础和配方优势,才能做出有创新性的产品。具体来看,需要满足靶点研究、成分筛选、质量安全测试、配方体系渗透等多个方面的条件,在产品配方具备功效性的同时,实现其温和性的效果。

郭朝万博士表示,开发特色眼妆产品,需结合技术优势和市场需求。以丸美为例,技术层面,品牌深耕抗衰老,尤其是在重组双胶原蛋白领域实现了全球性技术突破;在市场层面,丸美一直致力于强化品牌在消费者中的眼霜心智,并通过市场调研和大数据洞察,做差异化产品的精准开发。

从今年上新的产品也可以看出,国际品牌们确实都不约而同采用了最新的科研技术,眼霜单品在功效成分上“内卷”趋势明显。

在科技力方面,赫莲娜新推出的黑绷带眼霜,采用了未公开配方细节的“密集愈眸配方”,并首次将30%的高浓度玻色因溶液应用于眼霜产品,还携手瑞士高端肌肤抗老机构蒙特勒中心做眼部临床测试;雅诗兰黛白金系列色提因眼霜,汇入精研十多年的革新色提因逆龄科技,还添加黑松露提取物促进色提因表达来延缓衰老;而娇兰御庭兰花系列初次将纳米科技应用于眼霜新品。

在科技加持的高功效下,眼霜是否会像面霜和精华一样成为下一个业绩爆发点?

市场仍有待教育,眼霜依然是高端玩家的游戏

尽管护肤驱动下的现代美妆产业已发展近四十年,但眼霜至今依然称不上是一个比较成熟的护肤细分类目。

《FBeauty未来迹》对眼霜消费偏好调查显示,46.3%的消费者“偶尔使用”眼霜,23.6%的消费者选择“每周使用几次”眼霜。从消费端来看,眼霜还属于“享受型”护肤品的范围,相比于大克数的精华、面霜,小克数的眼霜显得更为珍贵。

“消费者在进行全妆护肤步骤的时候,眼部相对来说是比较容易被忽略的领域。眼霜的消费习惯还需要被教育。”上述百货负责人指出,眼霜当前在整个护肤线的重要性还不那么高,而且从品牌竞争看,也是大牌唱主角。

欧特欧国际咨询最新数据显示,2023年1月-7月全网眼霜/眼部精华销售额top50品牌中,按照市场份额来看,排名三甲分别为雅诗兰黛、兰蔻、欧莱雅,其中雅诗兰黛和兰蔻零售额均突破了9亿,其市占率分别为11.9%和11.3%。

具体看产品,上半年全网眼霜/眼部精华单品销售额Top50链接当中,雅诗兰黛和兰蔻呈现显著优势,雅诗兰黛小棕瓶眼霜和兰蔻菁纯眼霜表现最为抢眼,多个链接成交都在1亿元以上,可见消费者对于知名品牌明星产品的热衷。

《FBeauty未来迹》眼霜消费调查也显示,从品牌偏好上来看,偏爱兰蔻和雅诗兰黛的消费者最多,这与线上销售排名相呼应。作为眼部护理的教育者,国际大牌的品牌效应加上市场下沉,依然可以强势把持主力市场份额。

但伴随着整体护理走向多元化和细分化,眼霜的市场空间也有目共睹,这一领域的“卷”度也将加剧。

国货眼霜在崛起,拉升品牌形象的关键一笔

值得关注的是,国货品牌在眼部护理领域的话语权日益提升,并以此进一步走向高端化。

欧特欧数据显示,上半年的眼霜全网零售额前十的品牌当中,丸美、优时颜、珀莱雅等国产品牌均有上榜,其中,国货领跑者的丸美零售额同比增长33.8%,珀莱雅零售额同比增长53.6%,增长幅度都相当可观。

《FBeauty未来迹》眼霜消费调查也显示,丸美、珀莱雅、优时颜、自然堂和百雀羚等在主力消费群里中也有不错的品牌认知。通过长期提升眼霜用户心智以及打造口碑化的明星眼霜大单品,国货们正以更高的性价比实现“突围”。

事实上,国货切入眼霜这个领域本身需要更大的勇气。

丸美股份董事长孙怀庆此前在接受媒体采访时曾直言,布局眼霜赛道,是被“逼上梁山”。由于眼部护理的特性,产品开发很容易吃力不讨好,再加上眼部面积小、用量少,做不大,眼部护肤此前曾是化妆品企业最不愿意触碰的领域之一,而这反倒成为了丸美的机会。

作为“中国眼霜第一股”的丸美股份,丸美早在2007年推出弹力蛋白眼精华,并成功打造了“弹弹弹,弹走鱼尾纹”这一经典广告语。此后,丸美聚焦于大单品打造,升级小弹簧眼霜,通过优化成分与配比强化抗衰功效,还曾引领仪器搭配精华的潮流。

丸美官方数据显示,今年上半年大单品小红笔眼霜GMV销售额达到1.07亿,同比增长超355%,进一步夯实了丸美眼部护理专家的品牌心智。

同样用科技实力专研眼部护理领域的还有国产品牌优时颜。欧特欧数据显示,上半年优时颜在天猫眼霜/眼部精华零售额排名第五,同比增长13.6%,是一个值得关注的后起之秀。

8月15日,优时颜推出了重磅升级第三代“微笑眼霜”,采用优时颜提拉上眼睑的独家核心成分拉帕乔树皮提取物,实现了含量提升。不仅如此,该3.0版本眼霜升级六胜肽pro+蛇毒肽+精氨酸/赖氨酸多肽三重组合,其中六胜肽pro采用了超分子促进渗透技术,渗透能力提升四倍。

有业内人士指出,在功效时代,眼部大单品的打造对于品牌价值和业绩的提升意义凸显,这当然也反向要求品牌拥有足够强的科研功底。从这个角度上,研究眼霜竞争格局,关注眼霜单品在消费者中的价值认知,也是判断美妆品牌尤其是国货综合实力的一个观察窗口。

评论