文 | 深瞳商业 河马君 楚青舟

燥热的夏秋之际,带货主播们的火气好像都有点大。

先是辛巴时隔一年,再次因为“良心”的问题撕起东方甄选来,然后李佳琦因为一支79块钱的眉笔连上十几个热搜,最后损失掉超过130万粉丝,几乎“跌落神坛”。

人们讨论着李佳琦的膨胀和他的新身份“资本家”、疑惑着辛巴再怼东方甄选究竟图个啥,也讨论新东方跨平台战略的可行性……

我认为这些舆论的底层,是大家都隐隐有着某种预感,直播经济的红利期真的开始收束了。

按照渔民的经验,当你看到一片海里最大的鱼都开始翻腾的时候,海里应该是有什么情况。头部大主播们各自不同的焦躁背后,一定是有共性的。

而最好找的原因,自然是对直播整体环境的焦虑。有人在讨论李佳琦时,将他反常的暴躁归因为“疫情红利”的结束,这是个很有意思的“体感型”观点。

疫情期间,整个线上消费实现了暴力扩张,长期未能打通的“最后一公里”被现实强制打通,社区团购的竞争瞬间炽热,这都是人们切身体验到了的。

因此面对后疫情时代的经济下行,人们的第一反应就是,网络消费增长乏力导致主播焦虑。

可问题是,从数据来看,2023上半年社会整体消费总额22.75万亿人民币,同比增长8.3%;其中实物消费网上销售60623亿元,同比增长10.8%,网络消费增长实际上并不乏力。

具体到直播电商,根据网经社“电数宝”统计,今年上半年,直播电商交易规模约为19916亿元,预计全年交易规模达到45657亿元,同比增长30.44%——你真能管这个数字叫“增长乏力”?

所以头部主播们的危机感,并不是直接来自于消费环境,而是家家有本难念的经。

还有一种可能,市场正在排斥的并不是“直播带货”这个模式本身,只是产业链各方正在加速达成一致:不需要超级主播。

一、李佳琦:失去“全网最低价”,失去超级议价权

说实话,李佳琦这次翻车的过程有点匪夷所思。

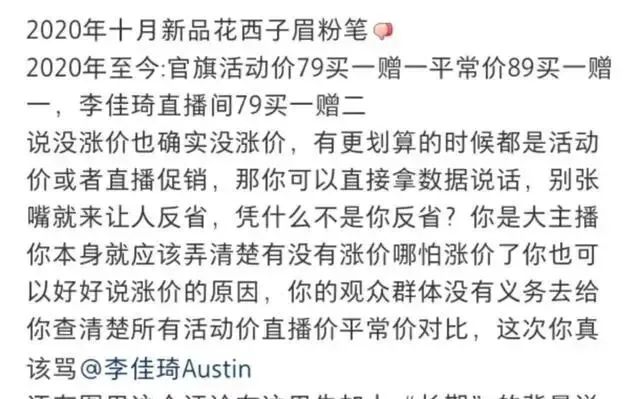

最开始,不过是一位粉丝在直播间表示花西子眉笔79元的单价贵了,如此常规的抱怨对李佳琦来说应该就像世界某个角落飘下一滴雨,丝毫不用在意。

然而长期研究消费心理的李佳琦,却失去了以往的“情商”,让消费者反思一下自己工作有没有努力,工资怎么没有涨……不得不说,无比反常。

我承认很多的分析都有道理,让一个团队年利润高达18亿的大富豪对每个人都温声细语本来就有难度。

李佳琦的“身份”发生了变化,消费者也变得更敏感了,打工人在当前经济环境里活得疲惫而艰辛,一句“资方视角”的PUA引爆全网,属于意料之外,情理之中。

而事情的另一方面则更唯物主义,许多人好像都没注意到,李佳琦在面对“价格贵”的抱怨时,不但没有回应指明花西子的产品优势,也没有说出他招牌式的全网最低价。

这恐怕不光是广告法不允许,而是作为硕果仅存的超级主播,李佳琦直播间的“全网低价”早已名存实亡。

有意思的是,这之中的原因,恰恰是大主播的议价权太高了。

腰部以下的商家应该都有和大主播谈判的痛苦经历,曾几何时,李佳琦、薇娅的直播间都会在合同里明文要求“全网最低价”——

媒体甚至讨论过一个问题,top2主播实际上通过这个“全网最低”迫使商家进行二选一,因为你不可能同时给出两个全网低价。

当直播带货处在大风口的时候,主播掌控流量渠道,议价权是高到离谱的。

坑位费并不是根本问题,只要销量达标大主播的坑位费也可以退;抽成方面,top主播的直播抽成大约30%,单看也不算离谱。

可是对广大中小商家来说,一个很具体的问题摆在眼前:薇娅李佳琦都有一仓库的商品等着直播,你凭什么进入他们的直播间呢?

这就势必要求商家提供一些额外的价值。

我并不是在说,超级主播团队“索贿”,这个额外的价值可以是自带话题的流量属性,比如航天科工找薇娅“卖火箭”;可以是品牌调性的提升和巩固,比如故宫等博物馆文创品牌的“文化附加值”。

不可避免,会有“中间商”兜售头部主播直播间的坑位。

不止一个商家曾经和深瞳商业透露,这一价格大概也是销售收入的35%,这是客观存在的现象,也是网传“薇娅直播间抽成70%”的现实来源,薇娅在事实和法律上都没有收过70%的抽成。

但对商家来说,确实需要用30%的销售收入覆盖产品成本、一件代发和退换成本——那么问题来了,“全网最低价”的30%,够用吗?

很显然不够,除非商家只把top直播间视为单纯的广告渠道。所以商家会用各种办法绕开这个“最低价”的壁垒。

单品全网最低,没问题啊,我自营渠道叠加满减可以吧?我自营不卖单品卖套餐,合同不约束吧?我出特供款没问题吧……

头部主播过于强势,不仅反应在“李佳琦VS欧莱雅”等正面冲突中,也反映在广大中小商家的阳奉阴违上。

供应链打心底里不想要超级主播,因为超级主播占据了整个产业链中过多的利润;但迫于经营压力,大家又舍不得这么直接的面对面销售渠道。

最后的结果,必然是供应链想方设法架空超级主播,而超级主播想进一步驯服供应链,战斗目前还没有结束。

这也是李佳琦们暴躁和焦虑的重要背景:他们的全网最低价已经没有。

曾经“时间换实惠”的爆红基础不存在了,价格从李佳琦的撒手锏,变成了他不能提的敏感点,这背后的逻辑,比李佳琦个人“飘了”要复杂得多。

二、辛巴与快手的“削藩”

辛巴时隔一年,再次掀起与“东方甄选”的战争,看起来依然是“草根”VS“精英”的价值观之争。

2022年8月,辛巴就因为新东方卖6元一个的玉米怒斥他们“丧良心”,说地里的玉米7毛钱一穗,指出新东方不是真助农;而董宇辉则回应说,本来就有高品质的食用玉米,新东方推广优质高价的产品很合理。

我们回过头去看,当时董宇辉被广泛传播的观点“谷贱伤农”虽然被许多人批判,但背后的逻辑是成立的。

董宇辉认为,新东方自己不赚取超额利润,让供应链(农场)实现良性发展,这是真的对农民好,他甚至说“我卖6块钱,恨不得让农民赚5块9”。

这当然是说说而已,可是东方甄选作为直播行业的后来者,好像开始意识到一些重要的事:和供应链分享利润,这是所有渠道的必修课,超级主播也是一样的。

只不过,各家分享利润的方式不尽相同。

辛巴的方式简单粗暴,帮助供应链走量,我们一起用低价占领市场;

李佳琦有点“霸道总裁”,他可以收购自己满意的供应链,让花西子变成自己的企业(当然没实际完成);

而新东方的方案,则是优选供应链,进行持股和生产流程管理,和供应链一起向市场要求更高的售价。

至少现在看来,辛巴的麻烦是最大的。

过去一段时间,人们可以看到辛巴到处“碰瓷”,他怒怼快手“流量造假”、炮轰“情感主播”;指责抖音隐藏数据;一度传出要全面转投淘宝;辛选公司不止一次喊出“自建平台”……

这些动作的背后,其实在于“走量”这个模式的护城河太窄,辛巴过去赖以生存的暴力扩张,与平台的流量策略越来越不兼容。

有人说快手“川流计划”是隐秘削藩,我看“隐秘”两个字可以去掉,快手已经无数次公开宣布扶持中小主播,辛巴说快手对自己“限流”,技术上或许没有,但这在战略层面肯定是真的。

数据早已说明一切:2019年辛巴家族GMV能占快手1/4;但2020年后这一比例快速降到6%。

整个快手的流量生态,就像一片大湿地,当你站在远处时它寂静无声,只有步入其中才能听到它喧嚣的声音——这才是真正的下沉市场。

曾经和快手并称的抖音,实际上已经越来越显示出真巨头的轮廓,抖音+Tiktok+一堆偏殿菩萨的超级矩阵,随时准备制造恒星级别的互联网头部,它的话语权已经并不下沉了。

快手不一样,它不出圈。快手数百万甚至上千万粉的大top,在其它社区可能毫无传播。

很久以前快手的高层就意识到了这一点,2021年快手投资人张斐就说出“快手的生态比抖音更好”,认为快手的前途在于层次更多,这些年快手也一直是这么做的,削减头部达人话语权、扶植新主播、构建自由生态。

这都是快手为自己做的护城河,没有绝对头部,意味着“增熵”被抑制,实现了与抖音之间的差异化。

而辛巴恰好就是那个需要被“稀释话语权”的达人,他扑腾得越凶,与快手的裂痕也就越大。

换平台哪有那么容易,辛选与淘宝之间未能快速形成共识,也说明了其复杂性。

通过“碰瓷”保持曝光、维持粉丝粘性,是不得已而为之,辛巴和他的“家人们”将来要去哪儿,也是整个互联网电商都在关注的问题。

三、新东方:最正统的主播路径,却被认为最不像主播

相对于辛巴,新东方的形象一直是“好孩子”。

从教培行业被雷霆一击,到新东方出走“带货圈”闯出一片天,他们就像一群带着金丝边眼镜的优等生,给的是与辛巴、李佳琦不同的信任感。

但就在不久前,新东方直播间还因为违反抖音规则被抖音关停了3天,俞敏洪亲自出来回应与抖音“合作愉快”。

不管双方是不是真愉快吧,舆论普遍觉得,新东方和抖音是有裂痕了。说到底不难理解,新东方作为一家上市公司,它需要足够的利润维持规模,这是它去抖音带货的初衷。

但问题是,无论是对资本市场还是对公司内部,“带货主播”这个业务模式都无法给与足够的未来预期,所有人都认为新东方一定会求变。

一有风吹草动,就开始猜测新东方是不是要杀回教育版块,会不会转投淘宝……你要是抖音,你怎么看?当然,字节“格局大,ego小”嘛。

但不可否认,新东方始终给不了抖音高确定性,它不像抖音自己捧某个个人头部,可以被各种条款置于强约束下,这是新东方的“硬伤”——或许来得晚,但它太大,太出名,以至于没有人相信它会安安心心扮演“主播”的角色。

其实新东方自己倒是一直很“安分”,走的都是很正统的路径,包括用自有资金参与供应链建设,都是“好孩子的招”。

新东方粉丝粘性虽然不低,不过相对于个人主播来说,新东方的粉丝更偏理性,新东方很难与它们建立起长期的强关联。

要说起来,“甄选”的逻辑比“姐妹们买它”其实要合理很多,通过一整套流程加强监管、保证优质,至少比“网络版电视购物”听起来靠谱很多。

但新东方的这一套玩法有两个问题:

一是凭空多出来一家大型公司,同样要学习如何与供应链相处,供应链在看过李佳琦薇娅的故事以后也不会信任新东方这样的“超级主播”;

二是平台的“削藩”心理,面对新东方的时候会更容易被激发。

从2022年第四季度起,新东方的GMV每一次波动,都有网络热议。说到底还是舆论不相信新东方会安心“长期带货”,新东方明明走的是最正统的“带货主播”路径,却被认为最不像主播,大概也是俞敏洪想不通的事情。

但互联网就是这么有趣,每个人在这里都要面对自己的墙壁,唯有与自身和解,才能破壁而出。

评论