界面新闻记者 |

9月17日晚,四川路桥(600039.SH)公告披露,公司控股子公司四川蜀道新材料科技集团股份有限公司以8.41亿元的价格,竞得德阳能源发展集团有限公司、 德阳振兴国有资本投资运营有限公司持有的德阳昊华清平磷矿有限责任公司(下称“清平公司”)合计85%的股权。

此次收购是四川路桥在新能源上游领域的又一次迈进。

四川路桥表示,本次收购后,将增加公司战略性资源储备,优化磷矿资源的区域布局和产业开发,完善公司产业链。

从标的资质来看,清平公司拥有燕子岩和邓家火地两个磷矿采矿权及烂泥沟磷矿探矿权。截至2022年9月30日,燕子岩、邓家火地采矿权保有资源量为2433.6万吨,其中燕子岩保有资源量1635.9万吨,平均品位27.20%;邓家火地保有资源量797.7万吨,平均品位 30.62%。烂泥沟现处于详查阶段,资源量约2437.10万吨,平均品位15.35%。

燕子岩及邓家火地两个磷矿开采主要由清平公司矿业分公司负责实施,燕子岩及邓家火地采矿权有效期均至2034年,燕子岩采矿权开采规模为60万吨/年,邓家火地采矿权开采规模为40万吨/年。

根据公告,清平公司还拥有德阳昊华清平磷矿有限公司磷铵分厂,该厂于2013年8月投产,主要生产农业级磷酸一铵20万吨/年,磷酸10万吨/年,硫酸30万吨/年。

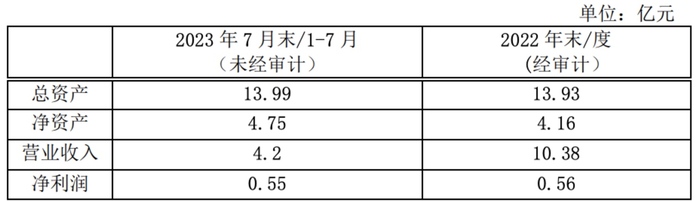

值得一提的是,清平公司股东全部权益价值评估价为9.90亿元,评估增值6.19亿元,增值率166.44%。其中,固定资产评估增值1.26亿元,增值率27.21%,无形资产增值4.70亿元,增值率428.67%。

四川路桥表示,清平公司持续经营多年,具备丰富的矿山开发及磷化工生产经验,且近年来盈利情况稳定良好。但公司同时也表示,本次收购评估溢价较高,收购完成后,未来经营业绩是否达预期存在不确定性。

此外,由于公司磷矿相关业务占公司总体营业收入、利润比例较低,本次收购事项在短期内不会对公司的营业收入、利润构成重大的影响。

据了解,四川路桥主要从事工程建设、矿业及新材料、清洁能源等产业的投资、开发、建设和运营。其中,矿业新材料板块主要为金属矿/磷矿开发、锂电池正极材料(磷酸铁锂、三元)、废料锂电回收等业务。

在矿业方面,四川路桥目前拥有在建及运营矿山11座,主要分布于四川省南江县、马边县、会东县及东非厄立特里亚等地。

近两年来,四川路桥加速布局上游磷矿资源。

仅从2022年来看,四川路桥开展的多个对外股权投资项目都涉及对矿产业务的投资。

- 四川路桥与比亚迪汽车工业有限公司合资成立四川路迪矿业有限责任公司,注册资本 2000万元,由本公司持股70%。

- 公司以1.49亿元的价格受让川能动力公司所持四川能投锂业有限公司5%的股权,以此为契机构建与四川路桥在风电、光伏和锂电产业全面战略合作关系 。

- 公司新设四川蜀道新材料科技集团股份有限公司,注册资本30亿元,开展相关产业投资、建设、运营。

- 公司以10.4亿元参与会东金川磷化工有限责任公司破产重整,根据相关内容,金川公司享有大黑山磷矿山、大山梁子磷矿山、大桥磷矿区大水沟磷矿山采矿权,但有效期均已届满,大黑山磷矿山具有开采续期的可能性。

- 公司新设四川公路桥梁建设集团矿山工程有限公司,注册资本1.01亿元,是一家从事开采专业及辅助性活动为主的企业。

随着新业务的增长,近几年,四川路桥业绩加速明显,几乎是一年迈过一个百亿关口。

2015年至2017年,四川路桥每年营收在300亿元附近,2018年至2021年分别突破400亿元、500亿元、600亿元、800亿元。净利润表现也与之同步。

2022年,四川路桥业绩再创新高,营收、净利润分别达到1351亿元、112亿元,分别同比增长59%、112%。今年上半年,四川路桥营收、净利润也保持着50%左右的增幅。

从数据来看,四川路桥去年业绩增长动力一方面来自主营施工业务及建设项目数量有较大幅度增长,工程施工业务收入增加278.74亿元至1140.73亿元;另一方面得益于公司矿产资源、新材料、清洁能源相关产业及业务的产业规模逐步壮大,其中矿业及新材料板块收入增加25.29亿元至39.06亿元;清洁能源板块收入增加0.13亿元至1.99亿元,新业绩增长点开始显现。

不过,四川路桥近期因高管接连被查备受市场关注。

四川路桥9月3日公告称,公司副董事长、总经理陈良春及副总经理张建明在凉山州金阳县“8.21”山洪灾害中,因涉嫌“不报、谎报安全事故罪”已被公安机关依法采取强制措施。

四川省纪委监委9月4日消息,四川路桥建设集团股份有限公司党委书记、董事长熊国斌涉嫌严重违纪违法,目前正接受四川省纪委监委纪律审查和监察调查。

受此影响,四川路桥9月4日当天股价跌停,报收于7.99元/股。截至9月15日,该股收盘报8.15元/股,总市值710亿元。

评论