文|深眸财经 江离

维密大秀回归的消息传了四年,终于在2023年确认重启。

过去,有维多利亚的秘密创造一场内衣大秀爆赚50多亿的商业盛况,如今有Ubras双十一一天卖出3个亿的战绩。

对于女性内衣这块“服装界最后的蛋糕”,新老选手前赴后继。

2020年是内衣市场洗牌之年。当年,维密英国公司宣布破产,全英25家门店关闭;都市丽人发布盈利警告,上半年盈利同比下降130%;谋求IPO的爱慕库存爆仓,盈利艰难……

与此同时,内衣市场整体规模却在上升。

前瞻研究院数据显示,中国女性内衣市场从2016年的1397亿元增长至2021年的1769亿元,预计到2030年中国女性内衣市场规模可达4953亿元。

增长来自哪里?答案是新品牌。

一边是都市丽人、爱慕、安莉芳、曼妮芬“中国女性内衣四大天王”等传统老品牌们在新消费环境中挣扎,一边是Ubras、蕉内、内外“内衣三姐妹”在新型内衣消费风向中如鱼得水。

如维密、都市丽人等传统品牌,在市场新机遇中,还能抓住浪潮吗?

01 维密依赖中国,都市难寻丽人

因为超模奚梦瑶在上海维密大秀的经典一摔,让维密这个内衣品牌更多为中国消费者熟知,而维密也自那之后,更加注重中国市场。

在正式从母公司L Brands集团分拆出来后,维密在纽交所独立上市,但是当时并未彻底摆脱困境。

其2022年财报显示,维密销售额同比下滑6%至63.44亿美元,调整后的净利润为4.16亿美元,其中,第四季度销售额下跌7.1%至20.21亿美元,净利润大跌30%至1.72亿美元。

直到今年6月份,维密发布2023Q1财报,在整体销售额下滑的情况下,中国市场扭亏为盈,被维密CEO马丁·沃特斯评价为 “一个特别的亮点”。

虽然在今年二季度,维密的总销售额14.27亿美元,同比下降6%,但是国际业务销售额同比增长超过25%。维密表示,得益于与维珍妮的合资企业,公司在中国和全球范围内实现了国际业务的大幅增长。

在这之前,维密和港股上市公司维珍妮以合资方式深化合作,共同经营维密中国业务。

不过,似乎中国业务也并不能完全拯救维密的下滑态势,报告显示,第二季度,维密经调整后的总营收为4900万美元,净利润为1900万美元。而去年同期,公司营业收入为1.27亿美元,净利润达9200万美元。

营收、净利双降背后,是消费者对维密产品、风格的不买单。

另一边,一直模仿、学习维密性感风格,一直被称为“中国维密”的都市丽人,日子也不好过。

本来,维密破产那会,大家以为“中国维密”都市丽人要承接住维密释放的市场了,结果都市丽人没接住,让“内衣三姐妹”接住了。

不能说都市丽人不够努力,又是聘请维密前CEO,又是数字化转型,但是尾大不掉、积重难返,都市丽人过去引以为傲的门店资源,一直是现在拖累转型的负资产。

巅峰时期,都市丽人门店数量超过8000家,且在2015年提出万店计划。

抓住市场上“有品类无品牌”的状态,都市丽人迅猛扩张,这种依靠在线下社区建立的门店,占领消费者的认知,在当时算比较先进的模式。不过,站在后来者的视角,该模式显然片面追求规模而忽视了用户粘性。

结果现在,都市丽人进退两难。

清除门店,就意味着渠道缩窄、出货量下降,不清除门店,持续上涨的硬资产成本逐渐蚕食本就不高的毛利率。

所以在都市丽人决意清库存、清门店的2019年,其全年营收下滑近20%,归母净利润同比减少443.9%,亏损近13亿,毛利率同比下降45.8%。

紧接着就是三年疫情,都市丽人2020年、2021年接连亏损。

虽然都市丽人转型做了很多战略动作,包括门店数字化转型、三四线下沉市场持续开新店,甚至还提出“2023百城千店”战役。

但效果却不尽人意。

究其原因,还是在于内衣本身的消费链路,不是消费者去找品牌、找产品,而是品牌、产品要从消费者的注意力路径上去“拦截视线”,才能有符合移动互联网时代的“消费场景”。

显然,消费者的注意力,不在线下。

今年上半年,都市丽人营收13.68亿,同比下滑15.49%,净利润只有2613万,毛利率为47.4%,同比仅增长0.8个点。

资本市场对这份成绩不买单,自业绩公布后,都市丽人股价一路下跌,最新股价为0.3港元/每股,因此港股市场一度称其为“仙股”。

02 新旧更替,泾渭分明

都市丽人顽固的坚守线下的原因,不得而知,其创始人郑耀南认为,中国内衣市场规模大约有2000亿,但目前头部企业的规模还不到300亿。

“剩下1600多亿去了哪里?其实就是中国的下沉市场。这些地级市和县城市场是一个更大的机会。”

虽然这个结论不能说完全错误,但是做生意讲究投入产出比,相比线下门店渠道这种重资产经营模式,线上轻资产运营模式,是否更符合电商时代、互联网时代的趋势呢?

一个对比,今年6月,维密关闭了位于北京的最大门店王府中环店,且2022年以来,维密已关闭多家位于北京、上海等一线城市的门店。

但是,线下门店关闭,线上表现不错,今年天猫“618”大促期间,维密天猫旗舰店前四小时销售额超3200万。

传统品牌拥抱线上是趋势,但是似乎都市丽人目前战略重点仍在线下。

作为传统品牌的对比,2012年之后成立的“内衣三姐妹”,Ubras、蕉内、内外,在新消费时代打出声浪,算是内衣2.0时代的新秀。

其中,Ubras凭借“无尺码内衣”走遍天下,蕉内以无感标和热皮等科技闯出生路,内外一如既往地与女性对话,建构品牌与消费者的深层连接。

这三家“后浪”自2012年开始,先后从上海、北京、深圳走出,深受现在的“都市丽人”喜爱。且三家通线上超量级的曝光活动,让新一代的“都市丽人”,从品牌到产品本身,都产生共鸣。

内外慵懒、Ubras舒适、蕉内锋利,在线上攻城略地的成绩是,内外单月销售额破2亿,Ubras双十一一天卖出3亿,蕉内爆款单渠道GMV破亿。

更重要的是,线上突围之后,内衣三姐妹正在往线下布局。

Ubras于2019年1月在上海新天地广场开出全国首家线下店,2020年开始,蕉内青岛800平米大门店开业。

和都市丽人、爱慕等传统品牌不一样的地方在于,新品牌们的线下门店,选择在一线城市施展拳脚,更加符合高端品牌定位,比都市丽人更贴近“都市丽人”。

可以看到,后起之秀已经全面突围,维密大秀即使回归,江湖也不再是当年的江湖。

可以肯定的结论是,仅仅依靠内衣品类无法撑起品牌发展,在单品做爆之后,内衣三姐妹都选择品类扩张的道路,瑜伽服、搏击服和家居服等,都不落下。

03 内衣世界的下半场

内衣2.0市场,时代语境终将发生变化,女性主义、女性觉醒传导到消费层面,集中在内衣市场,则是女性追求自然、舒适的内衣功能性,而不仅仅是贩卖性感的媚男视角。

传统品牌的式微,并不代表内衣市场的萎缩,相反,市场数据一再证明,内衣市场规模还在增长道路上。

根本上来说,内衣是14-65年龄区间的女性消费者刚性需求产品,虽然新老更替会改变消费理念、消费习惯、消费倾向,但不会改变市场增量的性质。

欧睿数据显示,2017-2021年,全球内衣市场规模从1134.71亿美元增长至1201.93亿美元,CAGR为 1.45%。

目前,中国内衣市场极度分散。

欧睿数据显示,2021年日本、美国、韩国CR5为63%、60%、22.9%,而中国仅6.7%,远低于日本、美国等发达国家。

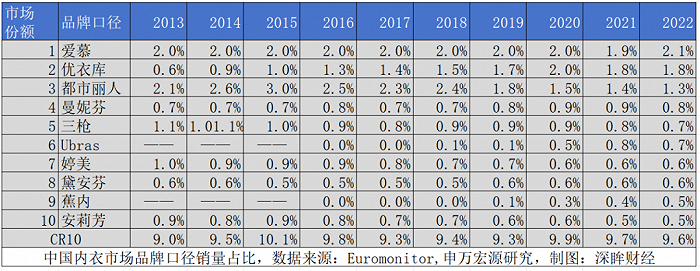

从上表中可以看到,传统品牌的市场份额,大部分都在逐年下滑。都市丽人从2015年市占率3%一路下跌到2022年1.3%,爱慕虽然稳定,但是后来者“内衣三姐妹”的市占率却是在2016年之后,增速加快。

虽然市场没有绝对赢家,但是拉长时间线来看,新兴品牌增速必将大过传统品牌降速,届时市场排位自然还会调整。

回到内衣品类本身,2.0市场的机会在哪里?

一是在于精细消费人群的运营,如男性内衣市场,产业研究报告显示,全球男士内衣市场预估在2022年底达到了84.208亿美元;

二是在与细分品类,从有钢圈到无钢圈,是女性内衣的一次消费升级,而超过4000亿的市场,也是由不同细分品类占领,站在另一个角度,孕妇、中年女性、学生等各类群体圈层,对产品需求都存在差异,如何满足这些差异,也是市场增量机会所在。

至于渠道之辩、线上线下之争,或许是后话。

女性内衣经过早年畸形的发展,其产品形态也几经变迁,维密、爱慕、都市丽人等传统品牌势能犹在,只是面对“内衣三姐妹”的强劲冲击,固有地盘不知可坚守到何时。

评论