文丨直通IPO 盛佳莹

继ARM成功上市后,纳斯达克又即将迎来一个重磅IPO!

今日,美国食品杂货配送应用Instacart的母公司Maplebear将其IPO发行价定在每股30美元,位于其上调后的目标区间的高端,估值达99亿美元。

此次IPO共发行2200万股股票,筹资6.6亿美元,将于今夜登陆纳斯达克。

早在2021年,Instacart就曾计划直接上市,当时负责其上市工作的投行人士预计,市场对Instacart的估值可能超过500亿美元。

但2022年,美股科技股遭到抛售以及美联储加息导致股市暴跌,Instacart估值也大幅下滑。为了适应市场新环境,2022年3月,Instacart宣布主动将公司的估值从390亿美元下调40%至240亿美元。7月Instacart再次下调估值至150亿美元,到2022年下半年,Instacart将其估值削减至约130亿美元。

据The Information在今年4月的报道,Instacart再一次在内部下调了估值,新的估值约为120亿美元。

两年时间不到,Instacart主动下调估值多次,但资本市场依然“残酷”,此次上市最终估值仅为99亿美元,与2022年的最初估值缩水近290亿美元(合2100亿元),估值下滑超70%。

但尽管如此,Instacart依然是今年美股备受关注的大IPO。自2012年成立以来, Instacart一直是明星资本的宠儿,由Y Combinator孵化,又拿到红杉资本、老虎环球基金等顶流VC的融资,一路高开高走,成为共享经济风口的典型代表公司之一。

YC孵化,红杉老虎加持,融资超26亿美元

Instacart由印度裔美国人Apoorva Mehta在硅谷创办。Apoorva Mehta曾在黑莓和高通担任设计工程师,后任职于亚马逊供应链工程师。

2010年,Apoorva Mehta决心离开亚马逊来硅谷创业。初到硅谷两年,Apoorva Mehta连续创业了19次,但都没有太大起色。直到第20次,Apoorva Mehta意识到:“创立一家公司的原因不应该是想要创立一家公司。创立一家公司的原因应该是解决一个你真的关心的问题。”

Apoorva Mehta看到了超市购物的机会。彼时,已经是电商巨头的亚马逊都还做不到“当天送达”,Apoorva Mehta想把即时配送的时间压缩至一小时。

2012年,Instacart正式成立,主打“一小时达”的生鲜即时配送服务。商业模式采取了轻资产运营模式,用户线上下单,商家准备商品,众包骑手负责配送到家,颠覆了传统配送模式。最早,Instacart在旧金山的山景城和帕罗奥图提供服务,很长一段时间都是在测试商业模式。

在硅谷已经有过多次创业经历的Apoorva Mehta深知,孵化器和资本对初创公司的助推作用,可以大大增加公司成功的几率。因此他希望Instacart可以参加著名孵化机构Y-Combinator(以下简称“YC”)高强度的孵化。

但Apoorva Mehta错过了YC申请截止日期长达两个月,Apoorva Mehta没有轻易放弃,而是联系了各种人脉得到与YC合伙人见面的机会。

但所有YC合伙人都对Apoorva Mehta Say No,Apoorva Mehta依然没有放弃,而是用Instacart给YC合伙人在半小时之内送了一打啤酒。

Instacart因此在申请截止两个月后成功进入了YC孵化。借助YC的影响力,Instacart在第二年便拿到了红杉资本850万美元的A轮融资。

此后,Instacart根据城市的汽车保有量、居民收入、天气等因素开始迅速扩张。2013年相继开拓了芝加哥、波士顿等地。

2014年6月,Instacart完成由Andreessen Horowitz领投的4400万美元B轮融资,同年年底,Instacart城市覆盖数达到17个。

2015年Instacart获得2.2亿美元C轮融资,估值涨至20亿美元,正式迈入独角兽行列。Instacart势头愈发强劲,2018年,Instacart获D1 Capital Partners领投的6亿美元融资,估值达76亿美元。

到2020年,疫情加速了Instacart的增长。一年时间里,Instacart一口气完成三轮融资,其中,6月获2.25亿美元融资;10月获2亿美元融资;2021年3月,完成2.65亿美元融资,由Andreessen Horowitz、红杉资本、D1 Capital Partners、富达和T.RowePrice等机构投资。Instacart的估值也达到顶峰,彼时融资后估值为390亿美元。

成立至今,Instacart融资超过26亿美元。根据招股说明书显示,目前,Coatue、老虎环球基金、红杉资本、D1 Capital Partners等顶流VC、对冲基金均为Instacart股东。其中,持股超过5%的股东为红杉资本和D1 Capital Partners。

2022年扭亏为盈,广告成新增长引擎

2020年,美国疫情带动了Instacart强劲发展。居家隔离期间,导致线上购物需求激增,派送订单因此大涨。

Insatcart的用户量也随之大幅增长,在疫情初期,Instacart的下载量实现了218%的增长。在2020年3-4月期间,为满足爆发式的配送需求,Instacart新雇佣了30万员工,并与Rite Aid、沃尔玛和Staples等大型零售商达成了合作关系。仅仅一年时间,Instacart就将配送范围扩大到了全美约85%的家庭,2020年的整体销售额也实现了323%的增长。

疫情培养了全美用户的消费习惯,尽管隔离措施取消,Instacart在2021年的用户数也依然达到了60万,全年收入达到了18亿美元,较2020年有20%的增长。

根据招股书显示,Instacart目前已覆盖美国1400多家杂货商店,这些商店合计占到了美国杂货零售市场份额的85%。2022年,Instacart总交易额(GTV)达到290亿美元,占北美线上杂货销售额的75%。

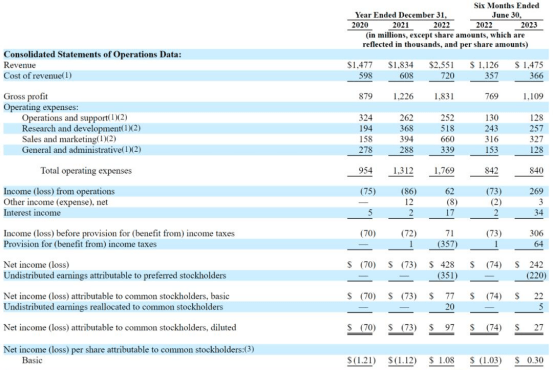

市场规模的不断扩张,拉动了Instacart的业绩大幅增长。招股书显示,2020年至2022年,Instacart营收分别为14.77亿美元、18.34亿美元、25.51亿美元,净利分别为-7000万美元、-7300万美元、4.28亿美元,2022年实现了扭亏为盈。

来源:招股书截图

到2023 年上半年,Instacart依然保持着增长的态势。营收为14.75亿美元,2022年同期营收为11.26亿美元;净利润为 2.42 亿美元,而 2022 年同期亏损 7400 万美元。

Instacart 表示,广告解决方案的增长对其维持和提高盈利能力发挥着至关重要的作用。

2019年Instacart首次推出付费搜索,此后Instacart一直不断加强广告业务。2021年,Instacart聘请了一位在移动货币化战略、产品管理和广告方面拥有丰富经验的 Facebook 高级管理人员。

Instacart随后不断推出新的广告产品,根据招股书显示,已经有超过 5,500 个品牌使用Instacart 的广告工具,该数据与2019年相比数量增加了5倍。

广告收入也一直呈增长态势。2020年,广告业务全年收入仅2.95亿美元,到2021年几乎翻了一番到达5.72亿美元。2022年,Instacart广告收入进一步增长至7.4亿美元,占其总收入的29%。

到今年上半年,Instacart的广告收入达4.06亿美元,同比增长24%,占今年上半年Instacart总收入的28%。

寻找新出路,加码会员制与AI

虽然凭借模式创新与先发优势,Instacart已经成为美国即时配送市场的头部选手。但随着疫情红利褪去,线下消费回暖,美国即时配送用户规模增速放缓,EcommerceDB的数据预计,2023-2027年,美国即时配送用户规模复合增长率仅为6.7%。

与此同时,越来越多的企业下场即时配送领域,想要分一杯羹。去年开始,亚马逊对旗下自动配送业务进行大幅调整,收购比利时仓库机器人公司 Cloostermans,以加速仓储运营一体化,并推出第四代空运无人机MK27-2,推出30分钟内送达商品的极速服务。

Uber也在去年宣布与英国大型化妆品连锁超市Boots达成合作,帮助后者门店接入即时配送网络,为消费者提供30分钟送达服务。

红利消退,竞争加剧,Instacart必须寻找新出路。

Instacart随即推出了新的会员服务“Instacart+”,为用户提供更低的配送费及无上限的配送距离。

用低价换取更多的用户,Instacart对此表示:“尽管客户费用较低,但Instacart+会员的订单更频繁,平均订单价值更高,并且随着时间的推移,通常会在Instacart上形成更习惯和粘性的行为。”

截至6月30日,Instacart+ 拥有超过 510 万名会员(不包括免费试用会员),这一数字高于去年同期的 460 万名会员。Instacart显然对低价策略的效果满意,在招股书中Instacart表示,将继续加码 Instacart+。

除此之外,面对亚马逊和Uber的“技术战”,Instacart也正在通过收购人工智能公司等形式提升自身的技术实力。

过去两年,Instacart相继收购了智能购物车及无人结账技术开发商 Caper AI、人工智能定价公司Eversight、SaaS订单管理系统FoodStorm等公司。

并且推出了Instacart Platform项目,为零售商提供电商技术、广告科技、数据分析、物流支持等一系列技术服务。

在招股书中,Instacart首席执行官 Fidji Simo表示“我们相信食品杂货的未来不会是在网上购物和店内购物之间进行选择。我们大多数人都会两者兼而有之。因此,我们希望创造一种真正的全渠道体验,将最好的在线购物体验带到实体店,反之亦然。”

因此,她将 Instacart定位为一家杂货技术公司,不仅为零售商提供杂货电子商务功能,还提供店内技术、履行选项、广告解决方案和数据、见解和分析工具。

今夜,筹谋上市已经两年的Instacart即将登陆纳斯达克,Instacart的新故事还将继续。

评论