文|华夏能源网 田思

2017年5月的一天,来自中国江苏的铸造工程师曹先生跟随技术团队来到了美国密歇根州距底特律不远的一个小镇。他们来自一家汽车产业链企业,订单大多来自欧美市场。这里,是他们公司在美国建厂的第一站。

接下来的3个月里,曹先生要负责对美国当地招聘的工人进行技术指导,完成老板下的死命令——“打造本土化的生产车间”。由于首批工程师均为“旅游签证”身份,3个月后,他将返回国内,再换下一批同事来支援生产。

一晃七年过去,曹先生已离开制造业一线。但据他描述,当年建起的这座工厂,如今仍在竭力摸索适应美国本土的生产管理模式,而随着生产设备的逐步老化,这一任务也变得更加艰巨。

“最初赴美开疆拓土的那一批人,还是低估了在美国开工厂这件事的难度。” 曹先生对华夏能源网(公众号hxny3060)说。

如今,在新一轮全球化大背景下,中美关系却在走下坡路,美国对中国企业的打压、限制越来越无底线。无奈之下,中国光伏企业掀起了新一轮赴美建厂热潮,毕竟,美国市场不能丢。

华夏能源网(公众号hxny3060)注意到,仅今年上半年,就有天合光能(SH:688599)、晶澳(SZ:002459)、隆基(SH:601012)、阿特斯(SH:688472)、TCL中环(SZ:002129)、昊能光电6家中国光伏企业宣布赴美建厂。加上之前已在美建厂的晶科能源(SH:688223)和赛拉弗,中国在美建厂的光伏企业已达8家。不完全统计,整体规划产能超过16GW。

相比十余年前的集体赴美上市和这十几年来的市场全球化”,赴美建厂开启了中国光伏全球化的2.0时代。赴美建厂意味着生产全球化,是比资本全球化和贸易全球化更高级也更艰难的全球化。

中国光伏出海,到了爬坡过坎的考验时刻。越过山丘,是一片星辰大海。

晶科能源位于美国佛罗里达州的组件厂 图源:晶科能源

集体赴美背后的无奈

2023年以来,光伏企业赴美建厂呈现出集体性、集中化趋势,合计总产能超过18GW。

先是今年1月,晶澳宣布投资6000万美元,在亚利桑那州凤凰城租赁场地建设2GW光伏组件工厂,一个月后该项目投资额上升为12.44亿元;

3月,隆基又宣布与美国清洁能源开发商Invenergy合资,在俄亥俄州建设5GW光伏组件制造厂;

4月,早在2017年就在美国设厂的晶科能源进一步扩产,宣布追加投入8137万美元,在佛罗里达州杰克逊维尔市投资1 GW产能的太阳能组件生产线。

5月,浙江昊能光电股份有限公司也宣布投资3300万美元,在南卡罗来纳州建设1GW太阳能电池项目。

6月,阿特斯宣布投资超过2.5亿美元,在德克萨斯州梅斯基特建立一家年产能5GW的组件生产基地;

9月11日,组件龙头企业天合光能也跟上步伐,宣布斥资2亿美元在美国德克萨斯州威尔默建设太阳能光伏组件工厂。该厂年产能约5GW,预计2024年投产;生产原料将使用在美国和欧洲采购的多晶硅。建成后,将为当地提供1500个工作岗位。

从经济性上看,一个不争的事实是,中国才是光伏供应链所有环节最有成本优势的地方:成本比印度低10%、比美国低20%、比欧洲低35%。这也是光伏这个草根产业在中国崛起的重要原因。

从这个角度看,去美国建厂在成本上没有任何优势,但为何主流厂商都义无反顾的要登陆美利坚?

中美贸易摩擦,是绕不开的话题,是中国光伏企业选择赴美的最大推手。

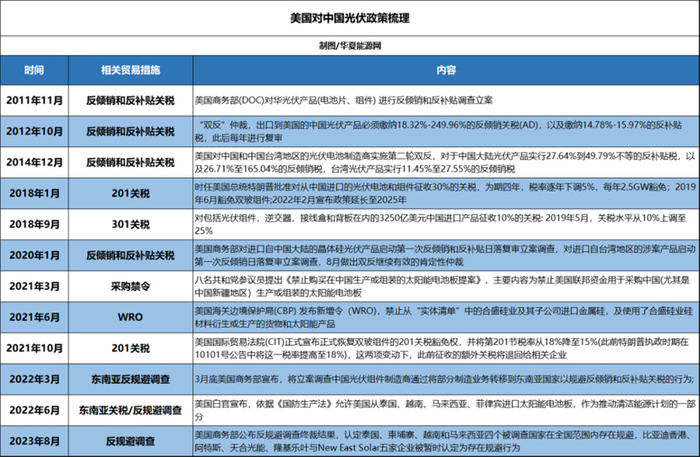

早在2011年11月,美国商务部针对原产于中国的电池片、组件开展了“双反”调查,直接导致中国光伏产品在美销售额巨幅下滑。“双反”阴影下,尚德破产,英利等企业遭受重创。2014年,美国又发起第二次“双反”,对除2011年调查涉及的产品以外的其他电池片、组件开展反规避调查。

美国掀起的这场贸易摩擦延续了十年,中国光伏产业遭受了美方各个纬度的打击。为了规避欧美“双反”,部分中国光伏企业选择去东南亚建厂。据美国官方统计,美国国内近些年安装的光伏组件约四分之三来自东南亚。

东南亚具有得天独厚的地理优势,也拥有相对完备的制造业基础。一位熟悉东南亚市场的出海人士告诉华夏能源网(公众号hxny3060):“新能源制造业上中下游的大企业都在东南亚有布局,这里产业链相对成熟,不仅矿山、电池制造、组件生产等,甚至连电池回收都有成熟企业在做。”

如今,随着美国反规避调查的落地,东南亚的口子也被堵上了。

8月18日,美国宣布了针对中国光伏产品反倾销和反补贴措施的反规避调查终裁结果,认定五家中国光伏电池和组件企业在柬埔寨、马来西亚、泰国和越南开展业务,“以避免缴纳自2012年以来对中国制造的太阳能产品所征收的关税。”这五家企业为比亚迪香港、阿特斯、天合光能、隆基乐叶与新东方太阳能,将再度面临惩罚性关税。

当正常贸易被阻隔,中国光伏企业只能硬着头皮将制造工厂建到美国本土,以绕开关税壁垒。这是企业的理性选择,却也是无可奈何。

当年曹先生所在公司选择奔赴底特律,也是同样的原因。由于其产品订单90%来自欧美市场,在出口时被征收高达25%的关税。为了保住订单,决策层咬牙决定去美国建厂。

“我们行业属于汽车行业上游,毛利率本身就不高,美国制造、美国销售,可以省去关税成本,保住本来就不高的利润。这本经济账勉强还能算得过来。”曹先生告诉华夏能源网(公众号hxny3060)说。

美利坚的“大棒和甜枣”

从福耀玻璃冲到全球汽车玻璃市占率第一,雅迪电动车通过代工在全球赢得超7000万用户,再到中国光伏军团“征战”全球,中国制造在全世界创造了无数神话。

然而,代表大国制造业实力的Made in China,却在不容乐观的国际贸易环境下被贴上了“低价倾销”标签,成了欧美大国施加制裁的“把柄”。

美国历年对中国光伏制裁法案

在现有规则下,赴美建厂是规避贸易壁垒的最后一招(例如,去年12月,晶科就是凭着在美国建厂和与德国瓦克的7万吨硅料长协,得以通过美国海关“暂扣令”检查,进入美国市场)。海外建厂还有一个优势,就是可以顺畅出口到发达国家,比如日本和欧洲市场。

当然,在规避贸易摩擦之外,美国市场也有巨大价值,是中国光伏企业海外掘金的一片富矿。

首先,美国市场对光伏产品需求巨大,但本土产能严重不足。

美国是世界第二大单一光伏市场,规模大,增速快,有较大利润空间。2022年,美国光伏新增装机量已超过20GW;按规划,到2024年底这个数据将达到63GW,意味着今明两年装机增长将接近80%。与之形成鲜明对照的是,目前美国本土现有组件产能仅有不到7GW。

美国本土的组件价格比国际市场高0.1美元/W左右;而在毛利率方面,美国本土到2023年底“能达到26%-32%”(据BNEF报告),这远比国内一体化光伏组件百分之十几的利润水平更有吸引力。能有如此高的利润水平,与美国对本土光伏产业链的大力扶持有关。

其次,美国对本土制造业推出了一揽子补贴计划,赴美建厂可享受到好处。

从特朗普到拜登上任,美国的国策一直是支持“制造业回流本土”,尤其是新能源制造更是回流的重点。美国虽然一直打击来自中国的光伏产品(目的也是保护美国本土制造),但对中国光伏企业等外商去美国建厂却持欢迎态度。

2022年8月,美国总统拜登发布了通胀削减法案(IRA),计划拿出约3690亿美元扶持本土清洁能源的发展。激励政策包括:针对设施和设备投资提供30%的投资税收抵免,期限与基础投资税收抵免政策(ITC)一致。另一方面,按照硅料3美元/kg,硅片12美元/㎡,电池片0.04美元/W,组件0.07美元/W的单价标准向企业发放补贴。

IRA法案十年的有效期,对外商企业很有吸引力,能够在初期投资成本上对外商企业给出可见的扶持。有新能源从业人士就透露,目前补贴总额占据美国组件售价的一半。有业内人士就此算了一笔账:一个产能5GW的组件工厂依靠税收抵免,2年时间就可以收回2.5亿美元的投资成本。

在高额关税的“大棒”和扶持补贴政策的“甜枣”下,中国的光伏企业开启了战略性的建厂行动,以美国本土制造来保持在美国的市场占有率。

赴美之难:这些“坑”不得不防

当中国光伏企业在为赴美建厂摩拳擦掌之时,挑战也不可低估,多重风险是中企需要提前做好准备的。

第一个“坑”在于,美国人的补贴并不好拿。

台积电就是前车之鉴。于2020年选择赴美建厂的台积电,自掏腰包400亿美元在亚利桑那州建设晶圆代工厂后,却发现此前预期高达530亿美元的补贴难以兑现——不仅补贴门槛高得惊人,还要以企业上缴技术、人才、关键数据等商业机密为代价。

台积电在亚利桑那州的晶圆厂。图源:台积电官网

今年5 月12 日,美国发布IRA法案对激励补贴细则作出规定,可获补贴的可再生能源发电产品系统必须满足两点要求:一、钢铁部分需100%来自美国本土;二、构成系统的“制成产品”中美国本土制造价值量占比超过40%,2023至2025年占比逐年提升至45%/50%/55%。

所谓 “制成产品”包括光伏跟踪器、光伏组件和光伏逆变器,如果不在美国生产,就拿不到当地补贴。

实际上,美国太阳能供应链存在重大缺口,例如硅锭、硅片生产力不足,逆变器、光伏玻璃的产能有限,如果中企大部分零部件从美国本土采购,可能根本无法满足生产供应。也正因为如此,中国光伏龙头们的赴美之旅,都不约而同的选择了投资规模相对较小的组件工厂,政策试水意味较浓。

第二个“坑”,是投资成本与管理成本双高。

前述工程师曹先生对华夏能源网(公众号hxny3060)回忆,当初在美国建厂遇到的最大问题就是一次性投入成本很高,工人管理文化也与国内大不相同。

美国对工厂产线建设,有着和国内不同的标准。“美国对工厂工作环境有专门的标准,比如车间温度、供水等都有硬性要求。为了达标,我们收购来的车间内必须配备空调,公司一次性投入了300万美元的空调费用,比国内同样产能的产线要求高多了。”

另一个典型的例子来自晶澳。作为光伏业内的成本控制“高手”,晶澳在美国的组件工厂2GW的产能,投资规模居然达到12.44亿——与国内5800万元/GW 建设成本相比,美国的投资成本是国内的十倍。

美国建厂在招工、管理上也面临不低的成本。据InfoLink Consulting的资深光伏分析师方思淳的调研,美国的人工、水电成本比中国高出十分之一,加之部分组件辅材依赖进口,成本还会再增加10%-25%。

曹先生透露,2017~2019年期间,在美招聘的一线工人时薪最低12美元,高的要达到26-30美元,每天工作时间“严格不超过8小时”。这意味着一线工人的日薪最低也要700元人民币,折合月薪15400元人民币。

更要命的是,如此高的用工成本,招来的美国工人却经常“掉链子”。曹先生深有感触地表示:美国的工人十分注重劳动者权利,并有强大的工会提供保障。完善的工会制度,使得企业与工人之间的劳资关系常常陷入博弈,从而导致不间断的“减产”。美国工人也没有“加班”的概念,遇到急需赶工,经常是“开双倍工资也没人加班”。这导致当地工厂的生产效率远远低于国内。

此外,由于中美两国制造业标准有所不同,“在国内每一个生产环节可以靠足够多的人工来实现品控,在美国是没有的。一旦一批零件下线时良品率不足,就全部要积压待处理。”曹先生回忆,最严重的一次,下线了四、五百件异常品,直到终检时才发现,有严重问题的部分零件只能“报废”处理。

“这在中国是很严重的质量事故,员工一定会被被追责罚款,但是在美国就没办法罚。”曹先生说道。

美国工人的“拉胯”,不得不靠中方技术人员来弥补——他们成了“救火队员”,哪里需要就去哪里顶上,每天工作时间超过12个小时。另外受限于签证问题,平均5个月左右就要换一批中方员工赴美支援,类似“车轮战”的工作模式持续了很长时间,赴美中国员工团也从起初的7个人扩大到30多个人,外派人员的薪酬也构成了一笔不低的成本。

这座工厂所属的企业,最终迫于高昂成本,在2021年选择了转道去墨西哥建设新厂。

作为亲历者曹先生想提醒中国光伏企业决策层:“不要低估了赴美成本和难度,要提前做好规划。”

赴美虽难,也阻挡不了中国光伏企业的海外建厂热潮,毕竟,全球市场不能丢。从赴美建厂开始,中国光伏企业将真正开启“全球化”2.0时代,这是一片满是荆棘与鲜花的路途。

中国光伏能不能真正扛起“中国创造”的大旗,打造出“立足全球、服务全球”的国际化品牌,就看这一次的出海之行了。

评论