9月19日,阿里影业在港交所发布公告称,已与阿里巴巴集团签订股份购买协议,阿里影业将以总价1.67亿美元(约13.07亿港元)全资收购经营“大麦”品牌的Pony Media Holdings Inc的全部股份。

阿里影业称,做出此项收购决策主要考虑到以下因素:目标公司(大麦)作为中国线下娱乐供应商独一无二的地位;大麦细致把握疫情后线下娱乐强劲复苏趋势,财务表现优秀;大麦的规模及盈利能力存在增长潜力,特别是多元化发展,以及扩大与活动主办、推广、艺人经纪、场地运营等产业链合作的机遇。

此外,阿里影业认为,大麦对阿里影业业务经营存在战略价值,既可以使得收入结构更多元化,同时还可扩大IP变现渠道。

公告称,阿里影业将按每股0.52港元向阿里巴巴投资有限公司发行约25.13亿股普通股。紧随本次股份发行完成后,阿里集团在阿里影业的持股比例将增加至约54.26%。本次交易预计于2023年第四季度完成。

值得注意的是,阿里巴巴集团2014年和2017年先后以1.33亿美元和3.93亿美元完成对大麦的全资收购,将其纳入阿里大文娱麾下。而如今总价1.67亿美元的总价,对比当年5.26亿美元的收购价,价格缩水超6成。

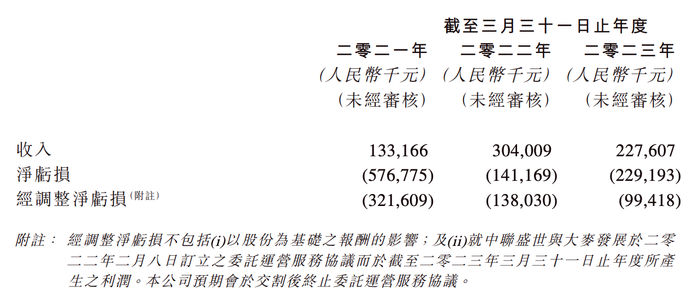

收购公告披露了大麦的最新财务状况,2021至2023三个财年(注:阿里财年与自然年不同步,每年4月1日至次年3月31日),大麦的收入分别为1.33亿、3.04亿和2.28亿,三个财年的经调整净亏损分别为-3.22亿、-1.38亿和-9942万。

尽管大麦持续三个财年亏损,但今年线下演出复苏迅猛,经营状况已明显改善。据公告,截至2023年6月30日止的三个月,大麦录得交易总额(GMV)超40亿元,超过2023财年全年的交易额约30亿元,环比上一季度增幅超100%。阿里影业认为,经营业绩显著好转将大麦财务表现改善奠定坚实基础。

大麦的业绩好转,也带动阿里大文娱板块的扭亏。据阿里巴巴集团财报,2023年第二季度,阿里大文娱营收为53.81亿元,同比大增36%,经调整净利润为6300万元,去年二季度为净亏损9.07亿。

阿里在财报中表示,营收增长主要受线上娱乐业务的增长和线下娱乐业务的强劲复苏所推动。净利润改善则主要是由阿里影业和大麦网的收入增加带动。

今年5月,阿里巴巴集团“一拆六”,阿里影业、大麦和优酷被划归为大文娱板块,未来存在独立融资及上市的可能。阿里影业是阿里文娱中唯一上市的公司,主营业务为电影出品、发行,在线票务及IP衍生运营。2023财年阿里影业营收人民币35.20亿,同比下降4%,经营利润-2.21亿,同比由盈转亏。

大麦网是阿里巴巴集团旗下线上文娱演出票务售卖平台,同时提供演出供应商服务,深入现场娱乐行业产业各环节。在阿里内部被视为“打通阿里文娱线上与线下关键”。8月份的“TFBOYS十年之约演唱会”中,大麦和优酷就分别负责线下与线上的门票售卖。

公告显示,大麦主要运营三家公司——大麦传播、大麦发展和金麦科技。其中大麦传播主要从事线下娱乐业务经营,包括剧场演出的剧本编写及制作、现场演出的投资制作,以及提供剧场和现场演出的执行咨询服务。

大麦发展则主要从事票务平台运营,包括验票等现场支持、演出执行、宣传推广服务和票务管理系统。金麦科技则主要负责演出票务平台运营。

此次收购是阿里大文娱板块独立后的一次业务整合,阿里影业和大麦此前就关系紧密。2022年2月,阿里影业曾发布公告,正式为大麦提供全方位独家委托运营服务,双方基于资源协同、场景互联、客户共享等业务优势,进一步升级联合运营模式。9月15日,淘票票宣布推出淘麦VIP评分产品,这一评分体系就是依托大麦和阿里影业生态构建。

作为阿里大文娱中的线上业务核心的优酷,此次则被遗落在外。在刚刚过去的暑期档,优酷的表现难称优秀,没有爆款作品出圈,按云合数据统计的2023年暑期档剧集有效播放排名来看,优酷仅《偷偷藏不住》一部进入前10,迪丽热巴和龚俊主演的《安乐传》没有掀起太大水花,《异人之下》播出4集后便停播,9月才重新开播。

优酷近几个季度仍在降本增效,减小亏损规模。从阿里大文娱2023财年的数据也可以看到,2023财年经调整后净亏损18.74亿元,去年同期为46.90亿元,由优酷带动分部年同比减亏超60%,可见优酷在阿里大文娱中的地位,其减亏对板块影响之大。

此外,由于淘宝88VIP此前宣布与芒果TV达成合作,淘宝88VIP将在优酷和芒果TV会员中二选一,88VIP是优酷会员的重要来源,这项变动也将冲击优酷的会员收入。当下的优酷处于内外交困的境地,公司战略如何变动还尚不可知。

受阿里影业收购大麦消息影响,截至9月20日10点30分,阿里影业股价大涨5.45%,最高涨幅一度超7%,目前股价为0.58港元/股,总市值156.46亿港元。

评论