界面新闻记者 |

一桩主打六氟磷酸锂项目的“跨界”投资,将两家本不相干的上市公司——丰元股份(002805.SZ)和天域生态(603717.SH)联系在一起。不过两家先后“入局”的公司不仅没能成为合作伙伴,从“跨界”投资中获益,反而对簿公堂。

9月19日晚间,天域生态公告称,8月9日公司向枣庄市台儿庄区人民法院递交了《民事起诉状》,就丰元股份因订金退回事宜起诉公司参股公司青海聚之源新材料有限公司(下称“青海聚之源”)、刘炳生及公司一案,另案起诉丰元股份,请求判令丰元股份15日内解除对其所持青海聚之源2827万元/万股股权质押。目前该案已被法院受理。

一个多月前,丰元股份在宣布终止投资青海聚之源后,由于前期支付的7000余万元订金未能讨回,将青海聚之源及其法人刘炳生、天域生态告上法庭。除了请求判令青海聚之源返还订金外,还请求公司对天域生态所持青海聚之源12.25%的股权折价或者以拍卖、变卖该股权所得价款优先受偿。

针对丰元股份的控诉,天域生态决定“反诉”。天域生态认为,根据双方签订的《担保合同》,由于丰元股份自框架协议生效后60日内仍未决定是否继续实施投资,因此其担保责任已经解除。鉴于此,丰元股份应配合其办理股权质押登记注销手续。

两家上市公司“互诉”背后,是曾经一致看好的标的公司将近3亿元“增资款”多数用来偿还前期拖欠自然人的债务。如今,两名自然人合计通过青海聚之源拿回2.05亿元借款得以“金蝉脱壳”,两家上市公司却身陷泥潭。

先后“入局”青海聚之源

丰元股份“跨界”投资青海聚之源肇始于去年11月。

2022年11月28日晚间,丰元股份公告称,公司与刘炳生、蔡显威、天域生态、青海聚之源签订《股权投资框架协议》(下称“框架协议”),拟通过增资方式对青海聚之源进行投资。增资完成后,公司预计持有青海聚之源35%的股权,青海聚之源将成为公司的参股子公司。

公告显示,青海聚之源成立于2016年1月,注册资本2.31亿元,实控人刘炳生、蔡显威、天域生态分别持股58.50%、6.50%、35.00%。

界面新闻注意到,青海聚之源专业从事六氟磷酸锂生产及销售,已获“柴达木循环经济试验区管委会”批复的年产6000吨高端六氟磷酸锂项目,以及年产8000吨高端六氟磷酸锂项目,其中一期年产2000吨六氟磷酸锂生产线已正式投产,其他六氟磷酸锂生产线尚在建设过程中。

六氟磷酸锂是目前商业化应用最广泛的电解液溶质,成本占比超过电解液原材料成本的50%。丰元股份主要从事草酸业务及锂电池正极材料业务,此前并未涉足过电解液领域。

对于此次增资,丰元股份证券部相关负责人彼时对界面新闻表示,“标的公司有一些我们公司本身没有的优势所在,目前只是签订了框架协议,尚未完成尽调,此次签约主要是为了实现公司在新能源产业链的整体布局,后续可能再签订比较详细的协议”。

天域生态比丰元股份更早“入局”青海聚之源。

2022年2月,天域生态宣布拟以不超过6.1亿元现金增资青海聚之源,获取后者51%的股权。同年3月29日,天域生态对上述交易方案进行变更,新方案为公司以2.1亿元增资,获得青海聚之源35%股权。

对于主营生猪养殖和园林业务的天域生态来说,此次增资入股同样是一次“跨界”之旅。

增资完成后,天域生态称已向青海聚之源派驻两名执行董事,对其具有重大影响,青海聚之源作为公司联营企业核算。

随着丰元股份的加入,按照约定,《框架协议》签订后,丰元股份应当于5个工作日内向青海聚之源支付订金1亿元。该笔款项由丰元股份、青海聚之源设立专户共同监管,专项用于青海聚之源的项目建设、生产经营所需,或用于偿还双方认可的公司债务,改变资金用途需经丰元股份同意。

为规避风险,《框架协议》约定,若因丰元股份内、外部审核/审批等客观原因导致投资无法继续实施,应当在丰元股份书面通知青海聚之源无法实施后10个工作日内由青海聚之源无息退回丰元股份已支付的订金,刘炳生对青海聚之源退回订金事宜承担连带保证责任。

需要强调的是,天域生态在这份协议中也扮演了“担保人”的角色。

天域生态将持有的青海聚之源股权中的35%质押给丰元股份,用于担保上述订金还款(担保协议另行签订,以天域生态审议以及信息披露为准)。正是这一约定,为日后两家上市公司对簿公堂埋下了伏笔。

《框架协议》签订后,丰元股份陆续向青海聚之源支付订金共计7160.22万元。相应的,天域生态于今年1月17日办理了协议约定的股权出质登记。

担保责任已解除?

丰元股份去年11月官宣“入局”青海聚之源后,在长达半年多时间里一直没有公布进展,直到突然宣布此次投资“夭折”。

今年6月30日,丰元股份发布终止对外投资青海聚之源的公告,称“因公司目前正处于产业扩张期,结合自身发展阶段及战略发展方向,经综合考虑,青海聚之源投资项目不满足公司对投资标的的内部要求,终止该投资项目”。

在丰元股份看来,未签订正式协议的情况下,此次终止颇有“及时止损”的意味。

丰元股份表示,终止本次对外投资相关事项,有利于优化公司对外投资布局,控制对外投资风险。根据对青海聚之源投资事项的尽职调查结果,在出资先决条件未满足基础上,公司尚未与相关方签署正式投资协议。

摆在丰元股份面前的首要问题是,拿回前期支付给青海聚之源的7000余万元订金。

然而,当丰元股份向青海聚之源发出书面通知,告知本次投资无法继续实施,要求退回订金时,对方至今分毫未退。于是便有了丰元股份与天域生态对簿公堂的“戏码”。

今年7月,丰元股份向法院提起诉讼,除了请求判令青海聚之源返还7160.22万元订金,刘炳生对上述债务承担连带责任外,还将天域生态一并告上法庭,请求公司对天域生态所持青海聚之源12.25%的股权折价或者以拍卖、变卖该股权所得价款优先受偿。

时隔一个多月后,天域生态“反诉”丰元股份,请求判令丰元股份于判决生效之日起十五日内协助其办理聚之源2827万元/万股股权质押登记注销。两起诉讼均已被法院受理。

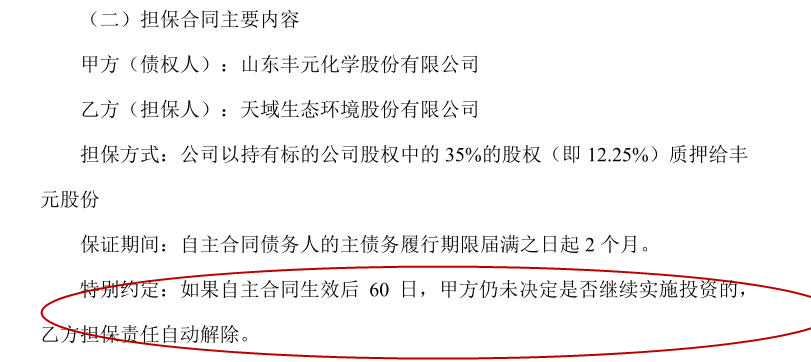

天域生态“反诉”的理由是,公司于2022年11月29日与丰元股份签订《担保合同》,以持有青海聚之源股权中的35%的股权(即 12.25%)质押给丰元股份,并特别约定“如果自《框架协议》生效后60日,丰元股份仍未决定是否继续投资,公司担保责任自动解除”。

天域生态认为,框架协议生效后60日届满,即2023年1月27日,丰元股份仍未决定是否继续实施投资。直至今年6月30日,也就是《框架协议》签订后的7个月,公司才通过丰元股份发布的公告得知其决定终止投资青海聚之源。鉴于担保早已失效,丰元股份拒不配合其办理股权质押登记注销的行为已严重损害公司利益。

本案的焦点在于,丰元股份与天域生态当初签订的《担保合同》究竟如何对担保义务进行约定,又是否存在自动解除的相关条款。

对于上述疑问,丰元股份证券事务部负责人对界面新闻表示,“相关事项内容可以详见上市公司披露的公告”。

界面新闻注意到,根据天域生态2022年11月28日披露的《关于参股公司签署<股权投资框架协议>及对外提供担保的公告》,确实存在“如果自主合同(框架协议)生效后60日,甲方(丰元股份)仍未决定是否继续实施投资的,乙方(天域生态)担保责任自动解除”的条款。而在丰元股份披露的公告中,却没有对上述担保合同内容具体披露。

如今回过头来看,天域生态当初为何要为丰元股份“入局”青海聚之源提供担保?

8月25日,上交所对天域生态下发监管工作函,要求公司补充披露在公司对青海聚之源持股比例较低、聚之源持续亏损情况下,公司为其与第三方投资事项提供担保的原因及合理性,并结合丰元股份尽调后对其终止投资的具体情况,再次评估相关担保决策是否审慎。

9月2日,天域生态回复称,丰元股份加入有助于实现多方共赢,因此为促成青海聚之源顺利引进新投资者,满足其日常经营和扩建生产线的资金需求,保证其业务顺利开展和扩大规模,公司董事会经审慎考虑后决定为其与丰元股份投资事项提供担保。

“考虑到聚之源为公司参股公司,且持续亏损,因此公司前期在提供担保中审慎设置了按持股比例提供担保并要求青海聚之源实控人刘炳生亦提供连带保证责任担保、以及在《担保合同》中作特别约定等措施。”天域生态表示。

简而言之,天域生态一方面对丰元股份的“入局”持积极态度,并且愿意为其支付的订金提供担保。另一方面,天域生态为了规避风险,在担保合同中设置了“特别”条款。

此次“互诉”的焦点“丰元股份60天内未决定是否继续实施投资,天域生态担保责任自动解除”,正是天域生态为了规避担保风险设置的。

烫手山芋

尽管丰元股份和天域生态各执一词,但不可否认的是,随着六氟磷酸锂价格“高台跳水”,两家公司一致看好的青海聚之源已沦为“烫手山芋”。

界面新闻注意到,由于下游新能源汽车市场需求旺盛,六氟磷酸锂价格近年来水涨船高。Wind数据显示,自2021年开始,六氟磷酸锂价格逐步上涨,到了2022年3月价格飙升至近60万元/吨的历史最高点。

然而随着头部厂商纷纷扩产,产能与供应增加,曾经一货难求的六氟磷酸锂价格大幅回落,2022年底价格已跌至23万元/吨。

对比天域生态先后披露的青海聚之源2021年财务数据不难发现,经众华会计师事务所审计后的财务数据较未经审计的财务数据大幅改善。

其中,青海聚之源2021年实现营收7997.94万元,而未经审计的数据为381.77万元,二者相差超过20倍;2021年净利润亏损1030.75万元,而未经审计的数据为亏损2804.51万元,二者相差超过一倍。

2022年,也就是天域生态增资青海聚之源的第一年,青海聚之源业绩并未达到预期承诺,扣非后亏损达1.24亿元。进而导致天域生态报告期内权益法下确认青海聚之源的投资亏损2491.28万元,并对其计提减值准备2524.22万元。

在此背景下,青海聚之源拖欠天域生态的4329.53万元业绩补偿款迟迟没有到位,存在无法兑现的风险。

根据天域生态与青海聚之源及其实控人刘炳生签订的业绩对赌协议,若青海聚之源2022年经审计的扣除非经常性损益后归属于母公司的净利润亏损,天域生态可选择由刘炳生于审计报告出具后一个月内按照本次交易价格溢价20%回购上市公司持有的股份,或对盈利不足部分进行一次性现金补偿。

若青海聚之源经审计的扣除非经常性损益后归属于母公司的净利润考核三年总数未达承诺(合计9亿元),对盈利不足部分由刘炳生于审计报告出具后(同上市公司出具时间)一个月内一次性现金补偿。应补偿的现金补偿额=(累积承诺净利润总额-累积实际净利润总额)*上市公司持股比例。

不过耐人寻味的是,天域生态在青海聚之源去年亏损1.24亿的情况下,并没有选择让实控人刘炳生溢价回购,亦放弃了增资优先认购权,而是选择现金补偿。

由于业绩补偿款未能到位,天域生态多次与刘炳生进行沟通,督促其履行业绩补偿义务,并努力寻求其他更好的解决方案,在多次协商无果后,为切实保护公司以及投资者利益,公司于8月17日向上海仲裁委员会就刘炳生因未如期履行业绩补偿义务一案提起仲裁申请,目前已受理。届时能否有足够的现金或其他渠道获得履行补偿承诺所需现金具有不确定性。

现金补偿无法兑现,又放弃了溢价退出的机会,天域生态下一步打算如何处理青海聚之源这块“烫手山芋”?对此,天域生态董秘办相关负责人对界面新闻回应称,青海聚之源作为公司的参股公司是独立经营的,具备六氟磷酸锂/六氟磷酸钠共线生产能力,公司会根据已经签署的协议执行。关于下一步如何处理青海聚之源股权,公司没有可对外披露的计划,以公司对外发布的公告为准。

天域生态“跨界”受挫也引起了上交所的关注。

今年6月,上交所对天域生态下发监管工作函,要求公司补充披露对青海聚之源确认投资损失、计提减值准备的具体测算过程,并说明前期投资青海聚之源进行了哪些尽调程序,核实交易对方是否与公司或控股股东及其相关方存在关联关系或其他利益安排,以及相关投资资金最终流向。

天域生态回应称,公司聘请资产评估公司对标的公司进行资产评估,但鉴于评估时点(2022年3月)标的公司一期年产2000吨高端六氟磷酸锂项目刚正式投产且在手订单较少,尚无法满足2022年全部产能,资产评估机构认为估值依据尚不充分,无法出具评估报告。

“增资款”第一时间用于偿还自然人债务

实际上,在天域生态增资前,青海聚之源合计对自然人李某、阮某背负了2亿元债务,对银行背负1亿元债务。其中向自然人借款的用途为偿还公司债务、项目建设投资及支付员工工资等。

值得关注的是,在天域生态2.1亿元增资款中,其中1.3亿元在到账的同月“火速”用来归还李某、阮某借款,只有约三分之一被投入到生产经营。

除了明面上的增资外,截至2023年6月30日,天域生态控股股东、实际控制人罗卫国、史东伟还存在向青海聚之源出借款项的情况,累计6323.3万元,其中合计2000万元用来归还李某、阮某借款。

天域生态解释称,出借款项的资金来源为实控人自有资金,出借原因系公司未按《股权战略投资协议》的约定将剩余1.5亿元增资款于董事会审议通过后15个工作日内及时支付,相当于公司控股股东、实际控制人为青海聚之源提供资金用于纾困。

此外,丰元股份逾7000万元订金也大部分第一时间被用来偿还自然人债务。

根据9月2日天域生态对上交所的监管回复函,天域生态列示了丰元股份7160.22万元订金的具体流向:5500万元当月用于归还自然人李某、阮某借款,1000万元当月用于归还天域生态实控人之一史东伟借款,仅余下少部分资金投入生产经营。

也就是说,丰元股份的“入局”,除了帮助青海聚之源偿还拖欠自然人欠款外,还替青海聚之源偿还了部分天域生态实控人之一史东伟前期对该公司的借款。

两家上市公司合计约2.82亿元的“增资”,实际大部分被标的公司“第一时间”拿来偿还前期拖欠自然人的债务。据界面新闻计算,加上天域生态实控人的借款,李某、阮某两名自然人已合计通过青海聚之源拿回2.05亿元借款,可以说是“金蝉脱壳”。而寄希望于“跨界”增厚业绩的两家上市公司却身陷泥潭,还不得不对簿公堂。

回到案件本身,丰元股份追回订金的可能性有多大?

天眼查APP显示,青海聚之源今年1月曾被潭市岳塘区人民法院列为限制高消费企业。该公司今年以来被法院执行的总金额超过2600万元。

一项终本执行220万元的案件显示,青海聚之源未履行总金额215万元,未履行比例高达97.7%,说明该公司明面上可执行的财产已非常有限。即使丰元股份最终胜诉,也很可能面临执行难的问题。

从市场来看,今年以来六氟磷酸锂跌势不止。截至目前,国内均价已跌至约10万元/吨,相比去年60万元/吨的高点,价格跌超80%,已跌穿二、三线厂家的成本线。

在天域生态半年报中,青海聚之源今年上半年营业收入仅录得165.34万元,净利润亏损4866.46万元。

对于案件进展,上述丰元股份证券事务部负责人对界面新闻表示,枣庄市台儿庄区人民法院已受理公司相关诉讼案件,目前尚未开庭审理,公司将持续关注该事项的后续进展情况,并严格按照相关规定及时履行信息披露义务。

或许对于丰元股份来说,值得庆幸的是得以“及时止损”。而对于天域生态来说,手中这块“烫手山芋”还要留多久?

评论