文|美股研究社 坚白

时隔7年,移动设备芯片领域霸主Arm重回二级市场。IPO进程的推进,让这家全球芯片行业的基石公司,不得不面对来自市场的全方位的密集审视。

而从股价来看,投资者对于Arm的态度始终处于摇摆中,从上市首日股价大涨25%,到截至发稿前的三个交易日股价累计下跌12.5%,可以看出,Arm在二级市场面临一定质疑。

但不可否认Arm在半导体赛道的重要地位,其庞大的估值即是证明。回溯Arm的估值变化,呈现一路高涨之势,从7年前软银将其私有化时的320亿美元,两年前英伟达意图收购时的出价400亿美元,到贴着招股价区间上限价540亿美元实现IPO,再到上市首日的高峰679亿美元,虽然如今回落至570亿美元左右,但仍可以说Arm体量之庞大,在二级市场不可忽视。

不过,对于Arm来说,当下最为重要的还是坚定投资者的信心,这不仅关乎投资大佬孙正义的成败得失,也将为AI浪潮之下移动互联网的发展走向提供有力的注脚。

下游挑战显著,Arm仍有逆风前行的底气?

与英特尔、英伟达等芯片同行不同,Arm本质上是一家芯片IP公司,其收入主要来自于针对芯片“设计蓝图”的一次性授权,以及下游客户基于其蓝图生产芯片时的版税提成。另外,也区别于同样采用“收税”模式的高通基带芯片,Arm并非基于终端产品的价值(比如智能手机的售价)收税,而是基于芯片价值收税。

可以说,Arm充当了芯片领域基础设施的角色,尤其是在智能手机领域占据着绝对的垄断地位,每年销售的约14亿部智能手机中,99%使用Arm指令集架构,智能手机和消费电子产品贡献了Arm大部分的营收,招股书显示,2023财年,智能手机和消费电子产品的专利费收入占到Arm总专利费收入的50%以上。但也正是因为通过提供芯片架构许可获得收益的商业模式,Arm收入规模和回报周期受到下游制造商影响较大。

近年来,受制于需求端持续波动,全球半导体行业的寒冬仍未结束,美国半导体工业协会数据显示,2023年第二季度全球半导体销售额总计1245亿美元,环比增长4.7%,但同比下降17.3%。其中手机芯片首当其冲,比如Arm的下游大客户同样也是手机芯片巨头的高通,二季度营收同比下滑22.7%、净利下滑51.7%。

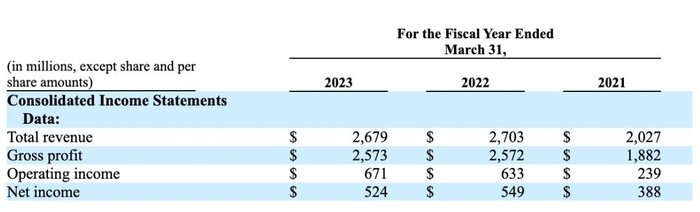

相比下游大客户,Arm的业绩表现虽然有所下滑,但整体较为平稳。招股书显示,截至2023年3月31日,Arm营收和利润分别实现26.79 亿美元、5.24 亿美元,2022年同期则分别为27.03 亿美元、5.49 亿美元。

不过,基于下游情况,市场对Arm未来盈利能力的担忧始终存在。这种情况下,Arm的应对措施是通过提高技术授权费用,以提升盈利能力,但Arm主要客户也有所准备。据了解,高通等行业巨头正在出手扶持Arm的替代技术——RISC-V芯片架构,以此来打破Arm的垄断地位。

显然,Arm当下正面临多重挑战,但这并不代表其已失去投资价值。

首先,多元业务布局有利于抵御市场风险。目前,挑战者RISC-V芯片架构主要应用在物联网和微控制器(MCU)领域,而Arm作为深耕轻量型CPU产品的霸主,除了牢牢占据智能手机领域之外,在电脑、汽车、智能手表、无人机、工业机器人领域同样具备先发优势。

招股书显示,截至2022年,Arm物联网和嵌入式芯片市场份额已达到64.5%,仅次于消费电子,其汽车业务市场份额也达到40.8%。同时在老对手英特尔的传统主场PC领域,Arm也凭借苹果的青睐成功打开局面,今年苹果进一步将所有的Mac产品都改为了Arm架构,并于近日与Arm签署了一个新的长期合作协议持续到2040年。

其次,尽管下游客户表现出明显的“去Arm化”姿态,但作为移动终端芯片基础设施的Arm,现阶段较难被取代。进行芯片设计需要巨额资金及时间投入,Arm毛利率常年维持在90%以上但利润偏低,其原因就是投入了大量的研发费用,2020-2021年,Arm研发费用占总收入比例分别为37%和40%,远高于英伟达、AMD等同行。

长期持续的研发投入,让Arm在具体的芯片架构领域积累了大量的专利技术,这构成了Arm稳固的护城河。

此外,值得一提的是,下游玩家扶持Arm的竞争对手,也有着明显的增加谈判筹码的意图,因此,其实无需对Arm当前面临的竞争过分悲观。

不过,AI大潮席卷下没有旁观者,对于Arm而言,如何把握好AI趋势,挖掘出新的机遇,从而促进盈利增长,进一步增强资本市场的信心,是必须正视的关键问题。

Arm的未来:如何把握AI的力量?

去年年底以来,以ChatGPT为代表的生成式AI的突破性进展,掀起了全球范围内一轮新的AI军备竞赛,对芯片行业形成了非常强劲的拉动力。但截至目前,生成式AI的爆发仍然主要集中在大模型的训练端,因此芯片行业最大的受益者,主要是能够提供底层算力的英伟达,其A100芯片成为AI大模型“入场券”,这家AI基础设施公司也赚得盆满钵满——二季度数据中心芯片收入同比增长171%,整体净利润增长843%。

此外,受市场端对英伟达GPU强劲需求的带动,为GPU提供高带宽内存(HBM)的韩国储存芯片巨头——SK海力士和三星,也颇受资本看好,比如作为目前唯一一家批量出货HBM3的供应商,SK海力士股价自今年年初以来上涨了近60%。

相比之下,目前主打轻量型CPU技术的Arm,显然不在本轮AI浪潮的风暴中心。由此也不乏市场声音认为,在即将到来的AI时代,Arm面临日益边缘化的命运。

事实上,对AI技术的探索,Arm正处于厚积薄发的时期。在生成式AI爆发的初期阶段,焦点聚集在大模型端,但可以预见的是,随着大模型技术的不断成熟,其必然要向消费者所在的本地端延伸,无论是大模型的训练还是推理,最终都是为了终端用户服务的,也只有借助于终端才能最终完成变现。

而这恰好是Arm的强项。目前可以看到,基于Arm架构的手机处理器产品已能够有效执行 AI推理应用任务,如语音识别、AI 影像等。因此,当生成式AI的发展重心转向边缘侧设备时,Arm凭借已有的技术优势,仍然有望成为其中主要的参与者。

而且今年以来,Arm明显加快了在AI技术方面的推进节奏。5月份,Arm宣布推出2023全面计算解决方案(TCS23),TCS23包含了基于全新第五代GPU架构,可以支持全新的Armv9 CPU集群在下一代人工智能领域保持性能领先。

另外,Arm的生态优势,也是其在AI时代抢占先机的关键筹码,因为当AI向轻量型的终端大规模渗透时,借助于已有的生态相比另起炉灶,显然在成本及速度方面都要占优。

正如前文所述,Arm技术驱动着智能手机、电脑、智能手表、无人机、工业机器人等设备中的嵌入式操作系统,已经形成了一个庞大的难以替代的生态系统。比如,研发实力如苹果,其内部团队早已能够自主设计芯片,而且其芯片与Arm原始蓝图的关系并不密切,但仍然选择向Arm购买专利,目的主要是兼容Arm指令集生态,从而减少软件开发者为苹果开发软件的阻力。

而在其他业务方面,新一轮AI大潮之下,物联网、自动驾驶等领域也将迎来新的发展契机。

2016年,孙正义私有化Arm时,曾对人工智能推动物联网大爆发寄予厚望,认为到2035年将有一万亿台物联网设备。现在,随着ChatGPT横空出世,AI技术获得突破性进展,孙正义当年的设想或许终于要走进现实。因此,Arm后续在物联网、汽车芯片等方面,继续加大研发力度,推出更多的产品,或能探寻到更大增量空间,同时进一步扩展其生态覆盖面。

基于更加完善的生态,当本轮生成式AI的重心转向边缘侧设备时,Arm也有望凭借其更加稳固的轻量端芯片霸主地位,逐渐走到AI牌桌中心。

值得一提的是,9月初,Arm高级管理层对未来的发展前景进行了乐观的预测,预计随着AI技术的快速发展,Arm的长期营业利润率将在未来达到60%,明年的销售额有望增长超过20%。这一定程度上赋予了投资者信心,由此仍可以期待Arm的价值迸发。

评论