文|酒店观察网

最近这几年,中国酒店业掀起了轻资产扩张的浪潮,但君亭酒店属于不走寻常路的一个“怪咖”。主要体现在两方面:

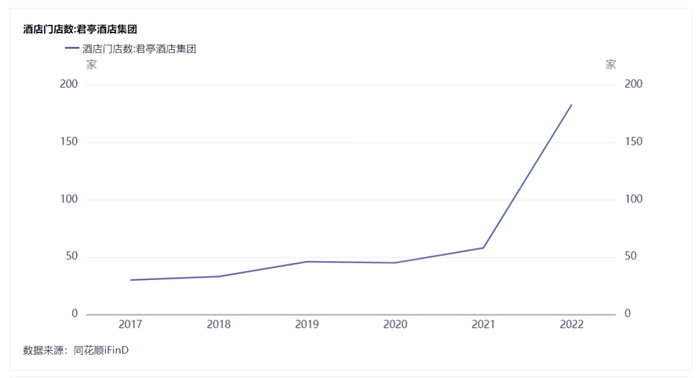

1、扩张速度缓慢

2021年上市之前的门店数量增缓慢,直营店的占比较高,上市前直营店占比高达38%。

2、对外宣称坚持以直营店扩张为导向

比如,招股说明书中提到上市募集资金(2.46亿)用于直营店扩张;2022年增发募集资金(5.17亿)还是用于直营店扩张。

但它真的能坚持到底吗?

或许这场“轻重之争”中,君亭已经动摇了。

1、直营店业绩占比大幅下滑

从2023年中报来看,营收是2.2亿,其中直营店收入是1.67亿,占比为75.93%,与上市前高于95%的占比相比,差距甚大!

而受托管理的营收占比快速增长到24%!

从毛利占比来看,直营店毛利占比从最早的99%下滑到现在的55%;受托管理的毛利占比则提升到了44.85%,几乎可以与直营店抗衡。

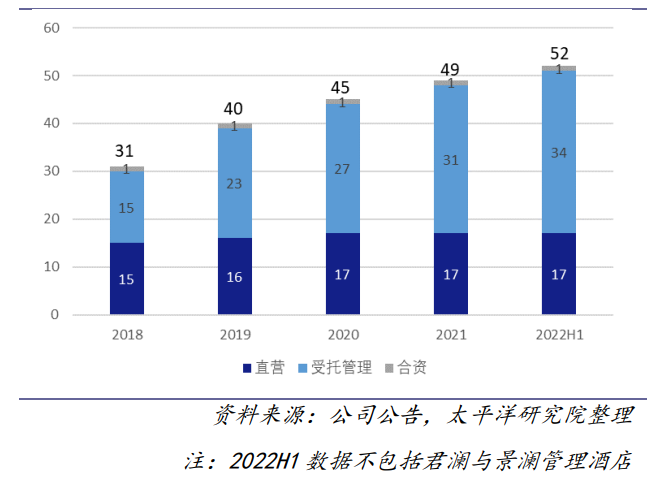

从这几年直营店的扩张来看,其实也很慢。2018年为15家,直到2022年只增加到17家。相反,受托管理的数量增长更快。

2023年上半年已开业酒店净增13家、待开业酒店净增22家,已开业数达196家,待开业177家。这期间,新增直营店4家,全年计划开7家。

为啥今年直营店开业速度加快了呢?这就要从IPO说起了。

2021年IPO募集了2.2亿资金用于扩张直营店,但在2022年改变了资金用途,用于收购“君澜”系列商标及相关公司,耗资1.4亿。

由于君亭改变了融资用途,且用极低的估值蛇吞大象,引起了业界不少的猜疑。收购完成后,酒店数量从2021年的58家跃升到183家。

资金都用来收购君澜了,直营店的扩张应该受到了阻碍,因此在2022年增发5.17亿,其中大部分资金都用于直营店扩张。

但不管怎样,直营店的扩张速度会明显落后于受托管理,且毛利率也远低于受托管理店。

不知道尝到甜头的君亭,还会不会继续坚持直营扩张为主呢?

大胆猜测一下,很可能会有所动摇,时间可以检验一切!

2、大比例分红到底是几个意思?

君亭在上市后,立马开始大比例分红。

2021年,利润只有3691万,分红却高达4027万,股利支付率为109.8%;

2022年,利润是2974万,分红为2592万,股利支付率为87.16%!不知道2023年会分多少红利。

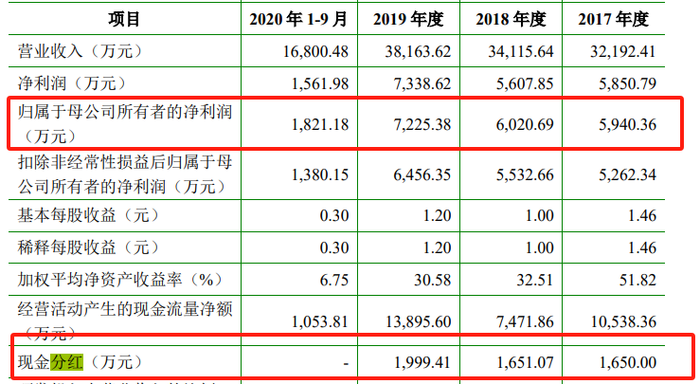

比较有意思的是,疫情之前,公司利润更丰厚,但分红却少很多。股利支付率还不到30%。见下表。

通常来说,当公司有强烈扩张意愿时,就会减少分红,将更多利润留存下来用于开拓业务。当公司没有扩张意愿或者没有能力扩张时,才会加大分红比例。

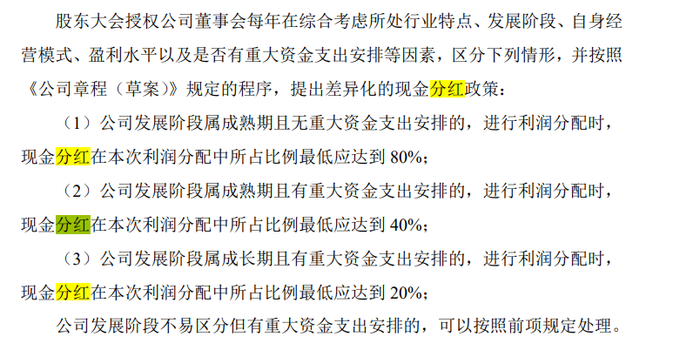

我们从它的招股说明书中找到这样的段落:

(1)公司处于成熟期且无重大资金支出安排的,股利支付率最低应达到 80%;

(2)公司处于成熟期且有重大资金支出安排的,股利支付率最低应达到 40%;

(3)公司处于成长期且有重大资金支出安排的,股利支付率最低应达到 20%。

按照君亭自己的描述,难道他们现在把自己定位到发展阶段的成熟期,且没有重大资金支出安排?

但矛盾的是,如果不再扩张,它干嘛上市?上市后没多久又增发募集5亿资金?如果不是为了圈钱,一种可能的解释就是,降低直营扩张速度,转型轻资产扩张。

当前主要是用委托管理的方式扩店,未来不排除会把特许经营也搬出来。值得一提的是,2022年公司第一大股东的薪酬为0,第二大股东的薪酬是2.11万。

因此,他们肯定有强烈的分红意愿。

当然,这不一定是什么坏事,只要不影响公司发展,这种与投资者共担风险的大股东是比较稀缺的。很多高管一面拿着天价薪酬,一面还没做出什么业绩,人品非常差。

3、全国扩张,直营店先行

君亭在上市之前,业务几乎都集中在长三角一带。上市后,开始逐步向全国进发。从收入构成来看,长三角以外的地区占比已经达到了30%以上。

最近两年,君亭品牌完成北京区域、珠三角区域(深圳)、西南区域(成都、重庆)三个区域的项目拓展计划;

君澜品牌加大与国有大公司和国内一流公司合作,君澜度假圈的范围在北京、大 湾区、江苏等区域加密布局,积极拓展西部地区;景澜品牌重点开拓江浙区域为主,皖、闽地区为辅。

从拓展区域的模式来看,君亭一般是先在目标区域开设直营店,然后有序开展委托管理。而且委托管理拓展的速度远高于直营店。

为什么君亭选择直营+委托管理,而没有开展特许经营呢?

根据公司自己的描述,主要是因为特许经营模式对下属酒店的管理受限,恐难维持高水准的服务质量。而君亭定位在中高端精选服务酒店,更注重差异化竞争优势的培养。

这种求稳的态度在连锁酒店疯狂扩张的环境下,也实属难得,但最终恐怕也很难独善其身。

因为别人都快速抢占市场份额,自己行动过慢,最终可能会错失发展良机。当市场份额被竞争对手蚕食殆尽时,留给自己的只能是遗憾。

从君亭2022年的年报中可以看到一句话“以君亭尚品样板店为试点,择机启动加盟业务”。

君亭尚品是君亭推出的新品牌,在今年上半年实现开业。长期以来,君亭酒店给人的印象就是专注东方文化。但此次推出的君亭尚品则颠覆了君亭传统的标签。

君亭尚品定位于互联网环境下差旅人群而创建的赛博世代酒店品牌,瞄准的是新世代差旅消费市场。一看定位就知道这是一个需要标准化复制的品牌,而不是追求个性化,更加适合特许经营的模式进行扩张。

由此可见,迫于外部环境的压力,君亭已经有所动摇了,不卷不行了。

4、当“小而美”遭遇行业狂奔

从君亭的定位来看,早期扩张缓慢是有原因的。因为它的定位是三个关键词:“客房”、“文化艺术 ”和“服务”。

三者中尤其是文化艺术是它差异化最显著的方面。

甚至君亭声称自己是一店一品,也就是说,每个店的设计都有不相同,都有自己的独到之处。这种理念是无法进行规模化扩张的,它更多的是追求小而美,适合用直营的方式进行深耕细作。

凡是有利也有弊,扩张速度低,但差异化特征就很明显,且管理和服务质量就更有可能做得更加出色。

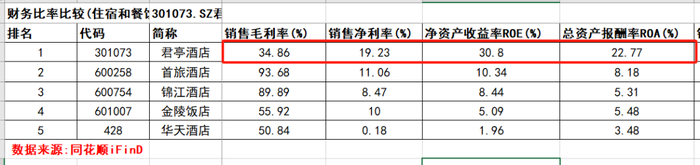

疫情前,从各项财务指标来看,君亭都明显高于同行。比如,ROE达到了30.8%,而同行连10%都很难达到。

君亭直营模式的毛利率虽然不高,只有34.86%,但净利率则甩同行好几条街。

是何原因呢?

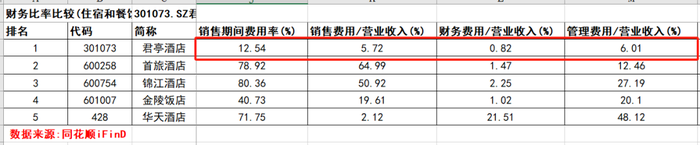

主要是因为它的销售费用率、财务费用率和管理费用率都显著低于同行。整体的费用率只有12.54%,首旅和锦江酒店则高达78.92%和80.36%。

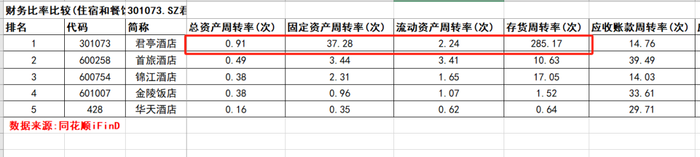

从运营效率来看,其总资产周转率、固定资产周转率都显著高于同行。尤其是固定资产周转率达到了 37.28次,首旅和锦江酒店只有 3.44次和2.31次。

通常来说,直营店模式更偏向于重资产运营,其固定资产周转率通常更低,君亭能达到这么高的周转率应该跟它相对保守有关。也就是不过分追求扩张速度。

如果接下来扩张速度过快,恐怕就很难保证这样高效的周转率了。

不盲目扩张,通常就不容易遇到现金流紧张的危机。

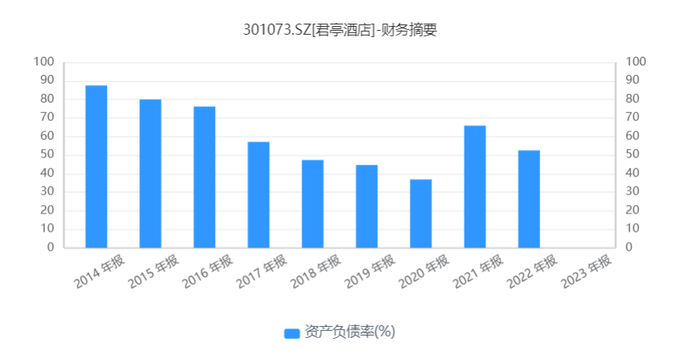

君亭的负债率从2016年开始就逐年下降,2019年才40%出头,其他酒店动辄就是80%左右。但疫情期间,加速扩张也使负债率有所提升,但仍然合理范围内。其自由现金流常年都比较健康。

在人员管理效率上来说 ,也值得一提。

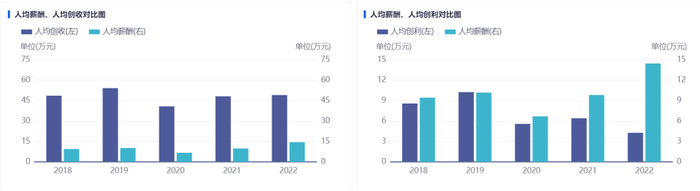

2019年的人均创收是54万,人均创利是10.23万,而人均薪酬是10.16万。

2022年的人均创收是48.99万,人均创利是4.26万,人均薪酬上涨到了14.43万!

对比锦江酒店的数据:

2019年人均创收是37万,人均创利是2.68万,人均薪酬是12.3万;2022年人均创收是36.91万,人均创利是0.38万,人均薪酬是15.34万。

不得不说,“小而美 ”如果做好了,效率能大大的提升。可是面对同行都快速扩张,摆在眼前的难题就是规模和品质之间的抉择。

从君亭的一系列操作来看,它的想法很可能是:两个都要。

一方面,有节奏的进行直营店扩张;另一反面,通过收购其他品牌和创立新品牌来进行委托管理和特许经营的扩张。

当初IPO的筹资用途是用于直营店扩张,但结果君亭用来收购君澜,当时业界对此事是议论纷纷。

不过这也无可厚非,从万豪的发展路径来看,也是先做直营,然后做委托管理和特许经营。后来还把质量差的物业出售,用来购买质量更优质的物业。

或许君亭正在想方设法的在规模上追赶,结果如何,咱们保持关注。

评论