文|氨基观察

作为全球最大的创新药市场,肿瘤防治一直都是药企的兵家必争之地。水大鱼大的另一面则是,要想在这一领域力争上游,需要一双优中选优的眼睛。

因为从商业角度来说,并非所有的“临床获益”,都能带来令人满意的回报。发病率不高、疾病进展较快或较慢但致命性不高、竞争格局不好……一系列潜在因素,都会影响肿瘤防治的前景。

而宫颈癌预防环节,或许是为数不多的商业逻辑极为清晰、突出的市场之一。

一方面,其拥有发病率高的特点;另一方面,虽然后期非常致命,但前期通过干预可以避免癌变时的被动救治。

两者结合,催生了宫颈癌预防领域的超级市场。这也是过去十年,HPV疫苗创造令人惊叹的财富浪潮的核心本质。

与宫颈癌的对抗,机会绝不仅限于疫苗预防,而是要靠一系列组合拳。

也正因此,为响应WHO号召,我国于2020年正式发布《中国支持〈加速消除宫颈癌全球战略〉》:

承诺要求2030年后,90%的15岁以下女孩接受HPV疫苗接种,70%的35-45岁女性接受宫颈癌筛查,90%的宫颈癌病变女性得到治疗。

从组合拳手段来看,筛查、宫颈癌前病变治疗领域也存在显著的机会。今年以来,宫颈癌“早筛”证的密集发布,意味着筛查领域的角逐赛已经打响。

而宫颈癌前病变治疗更是一个不容忽视的市场。当前,该领域手术治疗是核心手段,却存在依从性不高、患者渴望有保留宫颈功能的非手术方案等诸多痛点,尤其是存在的早产、流产等潜在副作用让适龄生育女性有所顾虑。

针对宫颈癌前病变,全球都亟需一款非手术治疗产品。基于此,全球诸多好手正在不断理解市场需求,并希望通过技术创新的手段去最大限度满足这一需求。

一片百亿蓝海市场蓄势待发,一场多方博弈暗暗开启。

/ 01 / 有待开垦的蓝海

创新药的商业化潜力,取决于患者付费意愿,这也是宫颈癌前病变治疗领域值得押注的核心原因。毕竟,这是预防宫颈癌的最后一道防线。

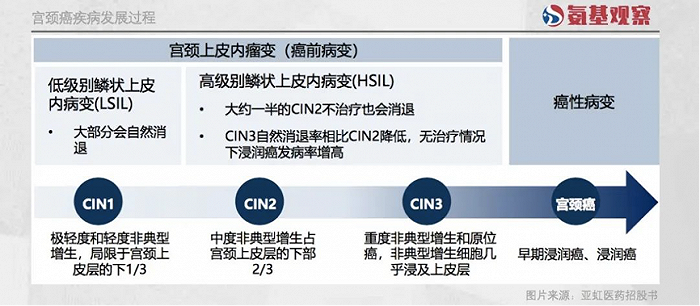

关于这一点,要从宫颈癌的发展历程说起。与不少进展较快的癌种不同,宫颈癌的发生是一个循序渐进的过程。

其通常从低级别鳞状上皮内病病变开始,逐步进阶到高级别鳞状上皮内病变,最后才有可能演变成宫颈癌。根据《中国子宫颈癌筛查及异常管理相关问题专家共识》,这一周期通常需要10年以上时间。

只要发现及时,并对宫颈病变,尤其是高级别宫颈上皮内病变(HSIL)进行准确、规范的治疗,就可以有效预防宫颈癌。约20%的HSIL可能在10年内进展为浸润性宫颈癌;而经常规治疗后,癌变风险骤降至0.7%。这也是患者愿意为宫颈癌前病变付费的核心所在。

对于药企来说,由于宫颈癌前病变现有手术治疗手段的缺陷,则为它们提供了突围的方向。

目前,宫颈癌前病变常规的治疗手段是手术,包括宫颈环形电切术(LEEP)和冷刀锥形切除术(CKC)。但不管是LEEP还是CKC,都存在一些关键痛点。

例如,侵入性强,患者依从性较低,若是CKC还要涉及到麻醉、住院等问题。更重要的是,手术过程涉及切除病变组织、止血等过程,会对患者带来身心不适。这还只是其次,更重要的是副作用以及效果问题。

以LEEP为例,其术后并发症存在一些比较棘手的问题。比如,术后出血和宫颈器质性损伤等,后者或将进一步引起早产、流产等生育功能方面的后遗症。

根据一项针对全球69项临床的回顾性研究,接受手术治疗高危宫颈癌前病变的女性,早产风险增加1倍,达到10.7%。对于有生育需求的女性来说,手术治疗方式存在一定心理压力。

更重要的是,手术患者可能面临“吃苦”不讨好的局面,因为手术治疗后存在残留及复发问题。西南证券研报显示,手术治疗后仍然有23.5%-37%的患者HPV持续阳性,17.7%-37%的患者治疗后可能复发,比例相对较高。

我们不难发现,手术治疗的局限性,使得宫颈癌前病变治疗领域亟需一款有效的非手术疗法。而全球患者广泛的需求进入加速释放期,更值得药企们去开拓这一领域。

/ 02 / 全球需求进入加速释放期

创新药商业变现,本质上也是流量变现,潜在用户体量决定了产品的想象空间。

虽然HPV疫苗已经诞生多年,但宫颈癌前病变依然是一个潜在体量十分惊人的市场。因为HPV疫苗普及的长周期,给癌前病变市场留下超10年以上的窗口期。

疫苗接种率的提升,是一个极长期工程,其受到疫苗供应、支付能力等多方面的因素的影响。

按照国内首个HPV疫苗专家共识《消除子宫颈癌之HPV疫苗应用广东专家共识》,专家测算,乐观情况下,2050年广东才能完成初步消灭宫颈癌的目标,更不要说其它经济发展水平不如广东的省市。

全球市场也是如此。除了美国本土、澳大利亚,全球包括欧洲在内的区域,HPV疫苗普及率均还有较大的提升空间。

就拿欧洲市场来说,在HPV疫苗自费支付的国家(大多数东欧国家)或使用共同支付模式(例如法国)的国家,覆盖率一直低于30%。

除了疫苗普及效率,还有难以覆盖全部病毒亚型、接种年龄限制等诸多因素限制,导致HPV病毒依然困扰着全球广大女性。

加泰罗尼亚肿瘤研究所和国际癌症研究机构最新研究报告显示,2019年全球HPV感染率高达9.9%。

不同地区会有所差异,但就目前来看,我国由于疫苗接种普及较晚等因素,HPV感染率高于全球平均水平。2019年一项纳入170万女性的流行病学调查显示,总人群HPV感染率为15.54%。

这些数字无不在告诉我们,全球与宫颈癌前病变的对抗形势依然严峻。的确如此,根据西南证券研报,2020年仅国内HSIL患者群体规模就达到210万左右。

这自然是药企的机遇所在。参考现有手术价格定价,假设医保后治疗费用在8000元,国内潜在市场规模便超过160亿,全球市场总规模必然更加可观。

更重要的是,全球对宫颈癌的重视,将加速宫颈癌前病变治疗市场的释放。

上文提及,各国在WHO消灭宫颈癌的号召下,均提出了筛查、治疗渗透率提升的目标。这将释放十分惊人的治疗需求。

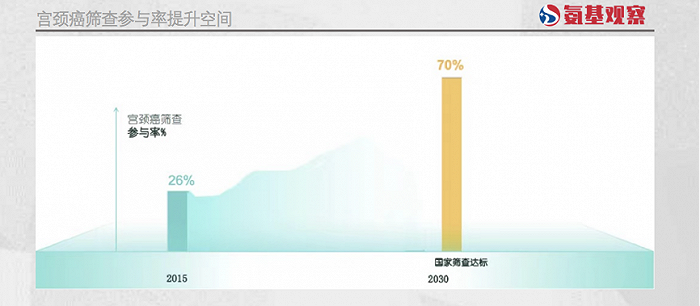

如上图所示,我国在2015年宫颈癌筛查参与率不过26%,大量的宫颈癌前病变患者实际上是没有被发现的。

根据目标,我国在2030年筛查率将达到70%。渗透率的大幅提升,意味着更多潜在患者群体规模将会被充分挖掘。能够率先抓住这一机遇的非手术治疗产品,大概率能够跃迁迈入重磅炸弹行列。

/ 03 / 重磅大品种的崛起

全球范围内,一场围猎宫颈癌前病变的战役早已打响。

截至目前,全球大约有5款非手术治疗产品,进入2期以上临床阶段。进度最为领先的是国内药企亚虹医药。9月20日,亚虹医药宣布其APL-1702国际三期临床成功达到主要终点。这意味着,APL-1702或能率先撞线,成为全球首款针对HSIL的疗效确证的非手术治疗产品。

当然,创新药的竞争,位次虽是核心要素,却不是最关键的。全球诸多好手的入局,也对药企提出了更高的要求。目前来看,药企需要在依从性、疗效、安全性、治疗范围等多个维度取得均衡。

首先来看依从性。非手术治疗手段存在的核心逻辑,是避免手术治疗的诸多痛点,因此依从性非常关键。

从治疗方式来看,全球在研药物舒适性均较高,例如APL-1702,在进行治疗时,医生将药物软膏施于器械装置上,然后将器械放在患者的宫颈口上,之后患者即可离开医院。治疗期间患者可自由活动,治疗结束后可自行取出装置,操作简便,不受医疗设备和环境限制。

当然,不同非手术治疗手段的依从性,依然有可能拉开差距,因为治疗次数和周期方面存在较大差距。例如,APL-1702治疗次数为1-2次,而部分药物的治疗可能需要给药3次甚至更多。这无疑会成为影响患者选择的关键。

然后再来看治疗范围。由于机制的不同,药物能够针对的患者群体范围,也会有显著差异。例如,APL-1702的治疗范围最为广泛,针对所有的HSIL。而VGX-3100只能针对PV-16/18感染相关HIS,复旦张江的ALA针对的则是CIN2合并p16蛋白阳性且高危型HPV感染。患者群体规模的不同,将直接影响不同药物的商业化潜在空间。

最后来看安全性问题。从给药方式来看,上述5款药物分为局部给药和全身给药。从逻辑上来看,局部给药的安全性往往会优于全身给药方式。若安全性方面存在一定差异,也将会影响药物的放量。当然,最终安全性差异如何,需要等待各位选手完整的数据出炉。

从上述要点来看,不难发现未来宫颈癌前病变非手术治疗的可能情形是:

吃掉大部分份额的疗法,会是一个综合能力突出的“六边形战士”。换句话说,综合实力突出的疗法才可能持续稳住份额,拿到这场百亿争夺战的胜券。

评论