文|锦缎研究院 偏偏

自8月底华为发布Mate 60手机以来,市场始终处于一种“遥遥领先”的兴奋中。

在华为被制裁的1500多天里,流量依然忙碌地游走在一场又一场的新品发布会中,人们似乎达成了一种共识,闭口不谈热闹之下的隐忧——是不是我们技术研发的速度和轨迹被安全距离所圈定,只能亦步亦趋的跟随在“别人”之后。

Mate 60这记沉默中的惊雷,引发了一场拆机狂潮,虽然还有许多技术的实现路径之谜尚未解开,但从数据参数来看,这款手机已经被市场赋予了“争气机”含义。

我们认为,除了是产品或企业间追逐与制衡的节点外,Mate60更重要的意义在于对整个手机行业未来发展业态的指引效应:突破技术的鸿沟后,原有建立在技术崇拜基础上竞争格局将逐渐破碎,手机行业大概率将因此迎来平均主义时代。

01、行业来到“转弯路口”

历史证明,技术的发展不是简单线性的,科技的迭代受到行业发展与经济周期的多重因素影响。长期来看,技术的发展存在波动向上的趋势,并呈现一定周期性。因此,科技行业的技术发展速度换挡期,也是行业格局发生变化的高发期。

1978年,国防承包商GCA看中了芯片市场的发展机会,将用于军事侦察的高科技光学系统用于制造民用芯片上,并成为第一个销售步进式光刻机的企业,同时,步进式光刻机取缔扫描式光刻机,GCA用不到一年的时间就控制了全球85%的半导体光刻设备市场。

而20世纪80年代初,美国经济在增长后经历周期性衰退,半导体行业同样回落。er傲慢的GCA在经历短暂的风光后,对未来保持着不不合时宜的乐观,比起追求技术进步,管理层更加注重对声望和财富的追求。在此期间,GCA大肆投资和建厂,包括取消了在日本尼康采购精密镜头,转而收购自己的镜头制造商——Tropel(特罗佩尔)公司,但最后Tropel没能制造出GCA需要的镜头。

同时,失去精密镜头市场的尼康,从GCA获得了一台机器,对其进行了逆向工程,并生产出了平均无故障时间较原先提高十倍的步进式光刻机。不久,尼康的市场份额就超过了GCA。

回过头来看,关键企业推动着行业发展的起承转合,他们因为掌握着最先进的技术而拥有最大的市场份额。但一旦行业或推动者发展速度减缓,那么在其他企业模仿、优化,甚至超越的过程中,很可能会引发市场竞争格局的新变化。

更通俗的讲,科技发展的进程中,核心技术对外呈现螺旋式迭代升级,对内伴有结构性的技术路径的优化。我们在之前先进封装的研究介绍过,目前先进封装技术从幕后走到聚光灯下,就是芯片制造技术发展见顶,行业发展来到“转弯路口”的结果。

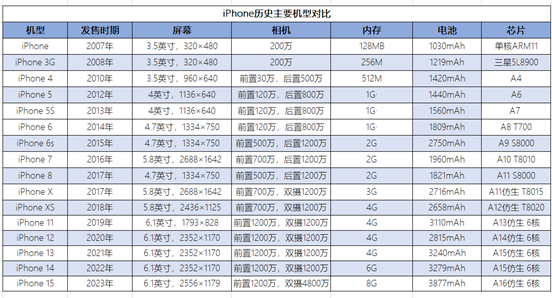

同样地,2007年1月9日,初代Iphone手机发布,从此手机行业正式开启智能化阶段,苹果公司始终攥着行业中最核心的技术,并扮演行业引领者的角色,其新品技术规格几乎可以代表整个手机行业当下的“顶配”。

图:iPhone历史主要机型对比;来源:iPhone官网,锦缎研究院整理

过去的16年里,可以看到苹果发布会新机种类越来越丰富,但技术突破却逐渐弱化,其中我们在前面提到的硬件制造技术逐渐封顶是重要影响因素,因为从产业链的角度讲,上游技术上限就是下游产品性能的天花板。

因此,苹果进入“挤牙膏”式的创新模式,实际上是游技术迭代放缓的结果,也是手机行业发展进入“转弯路口”的迹象。

02、竞争逻辑即将重塑

消费心理学一个非理性消费现象,叫做凡勃仑效应,又称为“离群效应”,指的是商品定价越高,反而越畅销。当然,凡勃伦效应成立的第一个原因就在于:价格不仅仅是价格,还是身份的象征,人们之所以愿意花更多的钱来买一样商品,是因为它背后的品牌的附加值(或稀缺质量,或稀缺数量)足够大。

苹果公司对这一效应运用得炉火纯青,一手是远超同行的技术规格,一手是预定、排队、限购的营销策略,在很长一段时间里,消费者认为苹果等同于高科技。iPhone的品牌溢价就此站住了脚跟,虽因一骑绝尘的价格一度被称为“肾机”,却不妨碍消费者趋之若鹜。

然而,没有科技公司能只靠品牌生存。

彼得·蒂尔认为,所有成功的企业都是基于鲜为人知的秘密创立的。如果用三分法划分事情的难易程度,事情可分为简单、困难和不可为,即1)稍作努力即可达到的目标;2)不懈努力才能达到的目标;3)再怎么努力都不可能达到的目标。

大多数公司尴尬的卡在了简单与困难的夹缝中,与之对比的极少数企业解答了行业的难题,成为行业秘密掌握者,以此建立起与其他企业的鸿沟。彼得·蒂尔认为支撑起苹果品牌溢价的关键是其在硬件(如超级触屏材料)、软件(如为特定材料而设计的触屏界面)上都有一套复杂的专利技术。

讨论至此,再看到华为推出的Mate 60的产业意义就容易理解了,Mate60在于验证了自主制造的可行性,Mate 60为代表的“其他手机”缩短了与iPhone间的鸿沟,对应地,苹果的秘密正在被逐步破解。

当一个企业的秘密被行业所破解,随之而来的是稀缺性缺失而带来的品牌溢价的逐渐崩塌,精神追求落空后,以消费者需求转变为驱动,行业将从消费端开始重塑竞争逻辑。

我们认为,随着苹果手机性能神话的淡化,未来3-5年,手机行业将由慕强式羊群效应回归理性朴实,参数性能作为消费者选择手机的第一逻辑将被弱化。原因有二:

1)头部端:随着技术的持续追赶,头部概念弱化,寡头或双寡头竞争格局将成为过去;

2)尾部端:从近年来发布的产品来看,无论是小米的红米系列,还是荣耀的Play系列,从参数来看,手机产品下限正在提高。

伴随端到端界限的模糊和距离缩进的,是手机行业即将进入“平均主义时代”。

03、手机市场将进入平均主义时代1、什么是手机平均主义时代

平均主义最早是指小生产基础上产生的要求平均享有社会财富的思想。最早期的背景为封建社会里,小生产者要求推翻地主阶级的剥削和通知、平均分配土地财产。

在手机行业里我们指的是,随着行业秘密被公之于众,品牌溢价消失,行业利润相对平均的分布给在不同角度有所长的企业,从而达到技术平权和消费者预期平权状态。

基于此,我们认为,随着此前一个时代关键竞争因素的平权化,超巨领衔的产业格局将逐步破碎,手机行业有望进入平均主义时代。小米OV荣耀等,谁能够率先洞悉到平均主义时代的消费心理逻辑,谁就将迎来史上第二个甜蜜期。2、平均主义时代的竞争逻辑是什么?

解除与精神消费的绑定后,手机将回归商品属性的本质。

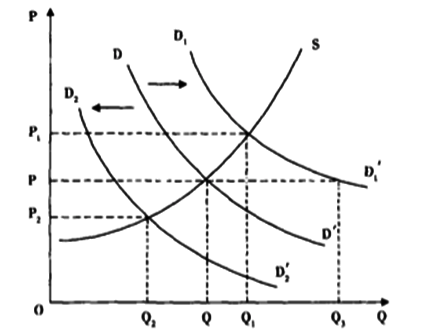

图:微观经济学商品供需趋势线,来源:公开信息

现代微观经济学的核心原则之一,是价格由供需决定。简单的可以总结为以上图表,需求曲线DD'与供给曲线S交点,对应的是市场给出最有效的、可以长期平衡的交易价格P和交易数量Q,当然,这种假设是在商品生产者没有发现新的技术以提高生产效率的前提下。

而当经济周期处于滞胀期时,消费者降低消费预算,尤其是降低对可消费品的预算,这时候DD'曲线左移为D D ’,新的需求曲线与供给曲线曲线S,给出新的供需平衡点——更低的价格P ,更少的数量Q 。

另一方面,平均主义时代手机行业格局的再分配将引致产业链上游发生变化,那些重新分配到更多市场份额的手机厂商,将带领对应供应商同时起量,而面临“业绩焦虑”的供应链企业,则将开启新一轮的出清调整。3、平均主义时代何时到来?

手机平均主义时代将至,但由于利润的再分配和竞争格局与供应链调整是一个复杂的过程,导致其不可能在一夜之间发生骤变,而是在手机行业新一轮的上升周期显现出来的。

基于对手机行业的长期追踪,我们认为本轮手机需求的下降即将结束。

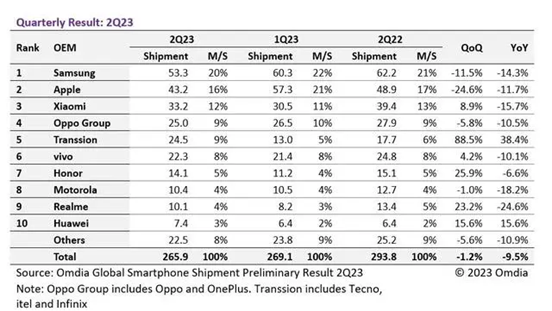

图:2023Q2全球智能手机市场出货量,来源:Omdia

根据Omdia报告数据,全球智能手机市场出货量虽然还处于下滑趋势,但整体来看qoq

在手机行业新一轮的爬坡期,那些优先发现行业竞争逻辑变化趋势的厂商,优先应对和布局,将获得新一轮的行业红利。

最后,总结本文观点:华为Mate 60的产业意义大于产品意义,其通过事实验证了技术追赶的可行性。以此为界,手机行业的竞争格局将发生变化,进而进入到平均主义时代。这个时代下,手机厂商们的竞争逻辑将从单一的技术竞赛转变为更为多元的商业策略竞争。

最后,手机行业收缩期即将结束,在之后的新周期内,谁先发现并顺应趋势,谁将换得更多竞争筹码。

评论