文 | 子弹财经 段楠楠

编辑 | 冯羽

近几年,由于5G等通信网络快速发展,传统工业开始与移动网络相结合,工业物联网行业应运而生。由于行业高速发展,近几年行业诞生了不少中大型工业物联网公司,其中便包括山东信通电子股份有限公司(以下简称“山东信通”)。

作为山东老牌企业,山东信通是一家工业物联网智能终端及系统解决方案提供商。

早在2014年公司便在新三板挂牌,2018年山东信通选择在新三板摘牌,2019年公司便与招商证券签订了上市辅导协议,2021年9月山东信通正式递交招股说明书,选择在深交所主板上市。

时至今日,山东信通历时两年仍未能在深交所主板完成上市。上市时间之长,在近几年也较为罕见。近期,山东信通回复了交易所第二轮问询,公司距离成功上市近了一步。

不过在公司过半盈利依靠政策,毛利率下滑、产品竞争力变差等因素影响下,山东信通上市之路或许并不平坦。

1、涉嫌专利侵权,被监管层质疑虚假出资

1996年1月,山东信通实际控制人李全用与王乐刚、王丙友三人合伙成立了山东信通前身信通有限,公司注册资本50万元,其中李全用出资30万元占公司股份60%,为公司实际控制人。王乐刚、王丙友各出资10万元,各自持有公司20%股份。

不过在信通有限设立之时,李全用、王乐刚、王丙友三人想以固定资产以及技术作价等方式完成验资。由于流程复杂,三人决定先以现金的方式完成出资,由于资金实力有限,三人就先向朋友张洁借款50万元,并委托张洁将借款直接存入公司开立的临时账户完成验资。

公司成立后,三人决定向公司借出资金,将50万元一次性偿还给了张洁。之后三人通过垫付运营资金、归还公司借款等方式偿还了借款。

上述行为也引起监管层关注。在反馈意见中,监管层要求公司说明三位股东在上述行为中是否存在抽逃出资、虚假出资或者不实出资的情况,上述行为是否可能会受到处罚、是否构成重大违法等情况。

关于上述疑问,山东信通在最新招股说明书中表示,公司已经请求法院认定公司相关股东不存在抽逃出资的情形,亦不存在公司因股东出资被主管部门行政处罚的情形。

另外,淄博市行政审批服务局于2021年7月19日出具《证明》,证明公司1996年1月设立时注册资本的缴纳及相关情形,及设立以来历次注册资本的变更真实、合法、有效,不存在虚假出资、出资不实或者抽逃出资等情形,也没有因为上述事项受到处罚。

除出资问题外,公司还因为专利问题频繁被竞争对手起诉。2021年,深圳金三立视频科技股份有限公司(以下简称“三立科技”)起诉公司智能巡检装置-立体化视频监测装置侵害其外观设计专利权,要求法院判令发行人立即停止制造、销售及许诺销售侵权产品,判令发行人赔偿其经济损失100万元。

此后三立科技还分别起诉公司智能巡检装置-立体化视频监测装置侵害其实用新型专利权以及起诉公司等四被告侵害其技术秘密。在这两次起诉中,三立科技要求公司分别赔偿其1000万元、2000万元。但由于各种原因,三立科技起诉山东信通侵权案均没有成功。

2、市场竞争加剧,产品毛利率下滑

除此之外,「子弹财经」发现山东信通还存在毛利率下滑以及第二大业务收入下滑的情形。

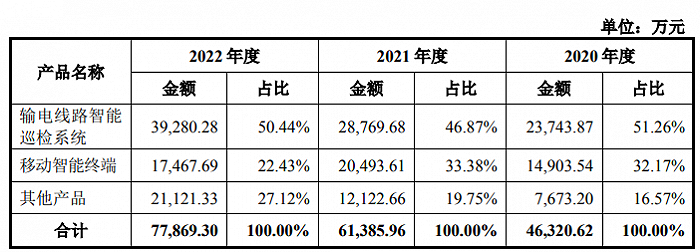

从收入来看,公司业务主要分为三部分,分别为输电线路智能巡检系统、移动智能终端以及其他产品三项业务。

其中输电线路智能巡检系统为公司核心业务,2022年山东信通输电线路智能巡检系统实现营收3.93亿元,占公司主营业务收入比例为50.44%。

图 / 山东信通招股书

所谓输电线路智能巡检系统主要是指安装在输电杆塔上的前端设备,用来检测输电线通道隐患、状态异常并进行及时预警的系统。

该系统由于低成本、易安装、高可靠等优点被以国家电网为代表的电网公司采购。山东信通2014年开始推出输电线路智能巡检系统,2016年开始大规模部署。2017年至2022年,山东信通输电线路智能巡检系统累计销售23.20万套,市场占有率约为23%至29%,行业排名第二。

过去几年,由于行业增速较快,山东信通输电线路智能巡检系统营收一直稳步增长。2020年至2022年(以下简称“报告期内”),公司输电线路智能巡检系统收入分别为2.37亿元、2.88亿元、3.93亿元,三年内公司该业务累计增长65.82%。

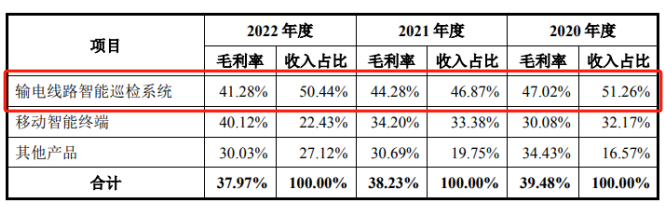

虽然公司输电线路智能巡检系统维持不错的增速,但该业务毛利率却在逐步下滑。2020年该业务毛利率为47.02%,2022年下降至41.28%。

图 / 山东信通招股书

对于毛利率下滑,山东信通在招股书中表示,由于公司是山东省本土企业,产品销售区域主要集中在山东省。由于业务发展良好,公司开始拓展省外的业务,为了抢占省外市场,公司降低了产品售价。

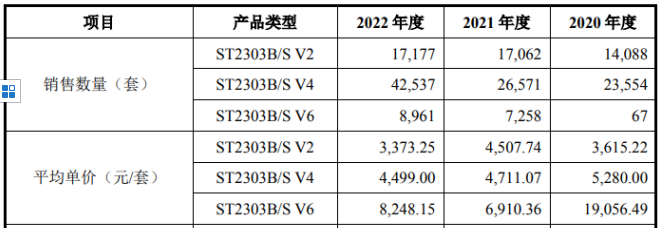

另外由于市场竞争激烈,公司产品价格被迫出现下调。报告期内公司输电线路智能巡检系统三大产品价格均出现下滑,其中ST2303B/S V6 产品单套价格跌幅超过56%。

图 / 山东信通招股书

产品价格下跌导致公司输电线路智能巡检系统毛利率下滑,公司第一大业务毛利率下滑直接影响公司整体毛利率。报告期内,公司整体销售毛利率分别为39.46%、38.18%和37.95%,呈持续下降的趋势。

从产品本质而言,输电线路智能巡检系统本身技术门槛并不高,进入市场相对容易。且国家电力网络建设相对集中,基本以国家电网、南方电网等超大型电网央企为主。2022年,山东信通输电线路智能巡检系统一半以上的营收来自国家电网和南方电网。

对此,某券商研究员对「子弹财经」表示,国家电网、南方电网等大型央企在采买产品时,面对市场充分竞争的产品,国家电网往往会压价。可以预见的是,在市场充分竞争的背景下,未来公司输电线路智能巡检系统价格或将继续下滑。

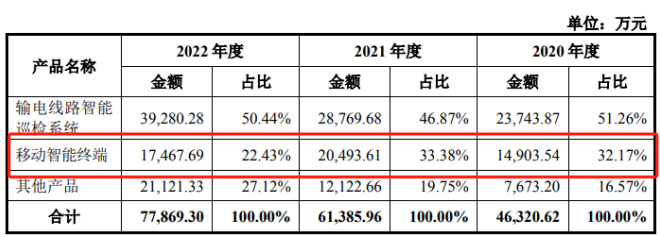

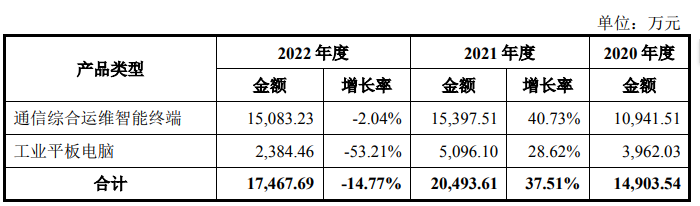

另外,公司第二大业务移动智能终端业务收入下滑也是山东信通面临的困境之一。数据显示,2022年公司移动智能终端实现营收1.75亿元,较2021年的2.05亿元同比下滑14.63%。

图 / 山东信通招股书

所谓移动智能终端主要针对大型通信企业的网络运维,测试以及网络隐患发现等。从产品看,山东信通移动智能终端产品分为通信综合运维智能终端和工业平板电脑两部分。公司移动智能终端业务收入下滑主要是因为工业平板电脑销售金额下滑。

2022年山东信通工业平板电脑销售额为2384.46万元,较2021年同比大幅下滑53.21%。

图 / 山东信通招股书

对于公司工业平板电脑销售下滑,公司给出的解释是,由于2021年获得了大额订单,2022年没有获得大额订单,另外由于国内客户减少资金支出导致公司工业平板电脑销量减少。

由于大额订单具备偶发性,且WiFi 6测试终端(属通信综合运维智能终端)需求趋于平稳,未来公司移动智能终端业务收入或许很难再度上升。

3、业绩下滑,过半利润来自政府补助与税收优惠

产品竞争力不强也导致公司盈利依靠税收优惠和政府补贴。

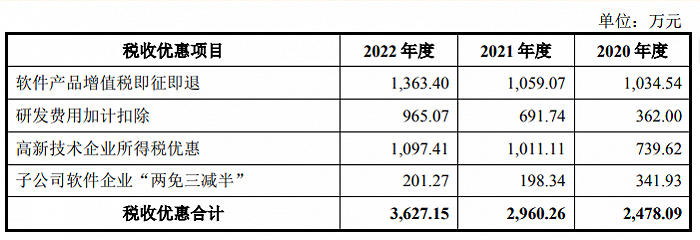

数据显示,报告期内公司净利润分别为7640.43万元、1.06亿元、1.16亿元,同期公司税收优惠金额分别高达2478.09万元、2960.26万元、3627.15万元。税收优惠占当期利润分别高达32.43%、27.89%、31.21%。

图 / 山东信通招股书

根据招股书披露的信息,山东信通在2020年12月8日通过高新企业技术复审,有效期为3年,公司适用15%企业所得税率。旗下子公司济南信通在2020年和2021年均已取得山东省软件业协会颁发的《软件企业证书》,企业第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税。

另外,公司还享受软件产品增值税实际税负超过3%的部分实行即征即退政策。不过按照规定,公司的高新企业技术认证需在2023年12月8日进行复审,子公司济南信通税收减免也即将到期,在招股书中山东信通也明确表示,如果未来上述优惠政策发生变化,将对公司业绩产生一定影响。

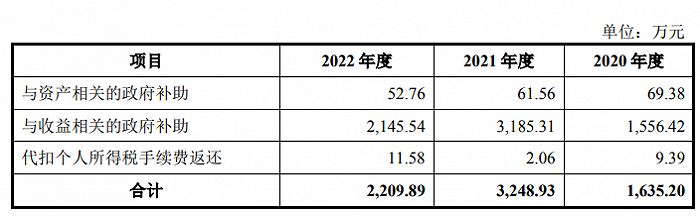

除税收优惠外,政府补助也是公司净利润重要组成部分,报告期内,公司政府补助金额分别为1635.20万元、3248.93万元、2209.89万元,占当期净利润比例分别为21.40%、30.60%、19.01%。

图 / 山东信通招股书

报告期内,公司政府补助与税收优惠合计占公司净利润比例分别为53.83%、58.49%、50.22%。过半利润来自政府补助与税收优惠也反映出公司陷入盈利能力不强的尴尬境地。

即便国家政策对山东信通优惠力度如此之大,公司依旧未能摆脱业绩下滑的困境。2023年上半年公司归母净利润为3929.23万元,同比下滑8.0%。

图 / 山东信通招股书

对于公司业绩下滑,山东信通表示,主要因为市场竞争激烈,导致公司毛利率下滑所致。

对于一家1996年成立的高新技术企业来说,山东信通过去27年的发展算不得成功,如果公司盈利仍持续靠国家政策,产品又无法在同行中脱颖而出,即便成功上市,山东信通也有可能摆脱不了走向没落的命运。

美编 | 倩倩

审核 | 颂文

评论