文|新旅界

尽管近期房地产市场利好政策持续加码,但挡不住旅企抛售资产。国内旅行社行业首家A股上市公司——中青旅(600138.SH)公开挂牌出售资产,便是一例。

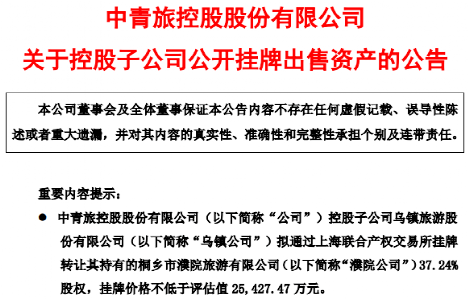

9月20日,中青旅公告称,控股子公司乌镇旅游股份有限公司(简称“乌镇公司”)拟通过上海联合产权交易所挂牌转让持有的桐乡市濮院旅游有限公司(简称“濮院公司”)37.24%股权,挂牌价格不低于评估值2.54亿元。

“濮院景区整体规划较初期发生较大变化,导致建设周期、投资额、运营成本、回报期等偏离上市公司及乌镇公司原始预测,出售股权利于优化资源配置,提升存量景区竞争优势。”中青旅公告中表示。

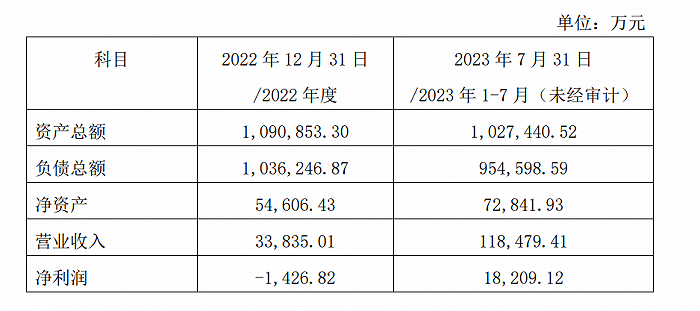

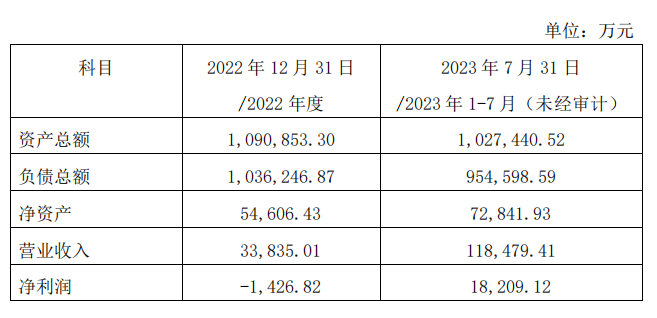

截至7月31日,濮院公司总资产为103亿元,总负债为95.5亿元。除开发濮院景区、项目整体更新改造规划及运营外,濮院还开发销售住宅类房产业务,截至6月30日,濮院公司房产存货37.89亿元。对于中青旅而言,此番出售,有利于降低上市公司整体房产去化风险。

濮院风波

濮院景区是中青旅继乌镇、古北水镇之后,又一个重金投入的大景区项目。2013年11月,中青旅子公司乌镇公司与桐乡市濮院金翔云旅游投资有限公司共同出资设立濮院公司,进行濮院景区开发建设。

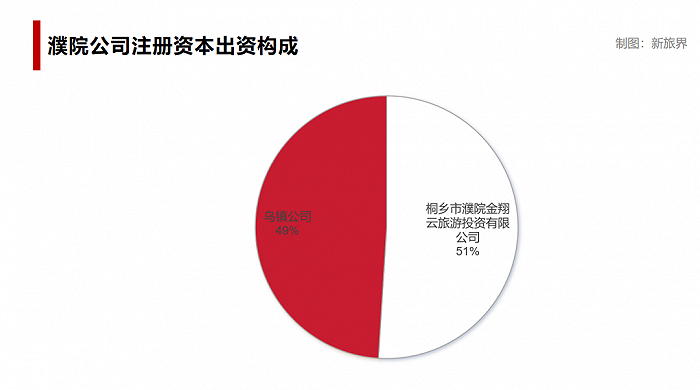

濮院公司注册资本5亿元,其中,桐乡市濮院金翔云旅游投资有限公司出资2.55亿元,出资比例51%;乌镇公司出资2.45亿元,出资比例49%。2017年6月后,陈向宏团队成为持股方之一,持股占比24%。

项目初期规划用地面积1050亩,建筑规划面积42万平方米,建设期3年,投资总额46.01亿元。濮院景区定位为“历史文化和时尚购物”小镇,与乌镇景区“度假+文化+戏剧+会展”的定位形成差异互补,有利于提升桐乡市作为长三角乃至全国重要休闲度假旅游目的地的影响力,保持乌镇景区国内一流景区的竞争力。

起初,中青旅对濮院项目充满期待。濮院与乌镇同处桐乡,相距20公里,能够共享团队、也可以直接汲取乌镇团队经验,受益乌镇品牌效应,作为相对成熟的旅游目的地,有望缩短培育期。

在投资方式上,中青旅在乌镇和古北水镇两个项目上,均采取的是与外资公司合作方式,即投资之初绝对控股,后因景区建设资金需求进行股权融资,待景区培育成熟后,再通过股权回购方式收回收益权。中青旅投资濮院项目,以参股方式与政府合作,以获得最大的资金和政策支持。

然而,进展并不顺利。前期的拆迁工作,最早规划了一年的拆迁时间,但实际上花了3、4年,拆迁难度较大。自2016年起,濮院景区开始启动建设,基于濮院镇镇区更新改造的整体安排,景区历经多次调整,用地面积增加至1287亩,建筑规划面积增加至71万平方米,投资总额增加至71.39亿元,项目开业时间从2018年12月推延至2023年3月。

2023年3月1日,濮院景区试营业,目前尚处于培育期,已相继举办2023中国·濮院时装周、噗叽市集、“侍郎巡游”互动演绎等特色活动。

濮院项目上,中青旅是二股东,大股东是桐乡政府,该项目属于城市更新项目,有城投项目特征,覆盖周边的地产开发项目。濮院的地产开发共六期,目前是二期三期,到六期需要至少四五年的时间周期。

对此,中青旅曾表示,濮院项目的投资量相对以往有较大提高,把更多的内容包含到更新项目里面去,景区内部分一直没开业,一方面受疫情影响,另一方面整个区域建设的想法,是当地政府指导的思路。

尽管眼下房地产政策利好不断释放,但市场的恢复仍遥不可期。尤其濮院所在三四线城市房地产销售更为艰难。尽管能够享受一定的政策优惠,房地产业务对景区业务也会有一定的支持,但从整个项目周期上看,远远长于中青旅的预期。

截至7月31日,濮院公司总资产为103亿元,总负债为95.5亿元,资产负债率达93%,净利润1.8亿元。截至6月30日,房产存货37.89亿元。

“项目整体盈利下行,房地产存货将近40亿元,在这样的区位,房地产去化相当困难,这应该是主要原因。”一位不愿具名的业内人士对新旅界表示。

中青旅在公告中也表示,鉴于濮院景区属于濮院镇镇区更新改造项目之整体规划,景区用地面积、建筑规划、建设期、投资金额等较初期均发生较大变化。经综合考虑濮院景区作为重资产项目的投资回报期、对乌镇公司的影响及公司对重资产景区投资的整体考虑等方面因素,所以挂牌出售股权。

根据评估报告,濮院公司在评估基准日(2022年12月31日)股东全部权益账面值5.46亿元,评估值6.83亿元,约30%的溢价。根据该评估值,乌镇旅游持有的濮院公司37.24%股权评估值2.54亿元。截至公告披露日,濮院公司还有两名股东濮院金翔云(桐乡国资企业)和濮景旅游(陈向宏团队),分别持股38.76%和24%。

中青旅2023年中报显示,对濮院公司有两笔担保,金额分别为10.78亿元和8.82亿元。公告显示,乌镇公司已将“意向受让方需同意承接乌镇旅游股份有限公司为桐乡市濮院旅游有限公司提供的全部担保义务及责任并完成相关程序”作为股权转让前提条件之一。

中青旅的前路

除濮院项目进展缓慢不达预期、所需投资额加大、地产存货过高等项目自身原因外,中青旅在濮院开始营业这一“黎明时分”选择退出,很大一部分原因是加速地产去化、减少重投资给企业带来的资金压力已迫在眉睫,容不得中青旅再等待濮院项目熬过漫长的培育期。

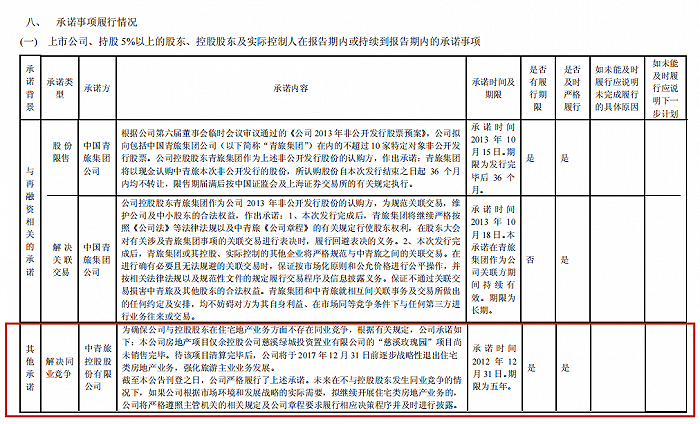

首先,中青旅在地产存货方面持续承压。2013-2017年间,中青旅为确保公司与控股股东在住宅地产业务方面不存在同业竞争,战略性退出了除与绿城置业合作的慈溪玫瑰园外的全部住宅类房地产业务。

2017年11月,这一漫长的避嫌期结束。中青旅发布公告称,公司与控股股东之间在住宅类房地产业务方面已实际不存在同业竞争问题,公司豁免履行该承诺。换言之,中青旅已拿到了地产业的“入场资格券”。

2017年,时值房地产业“上升期”,投资者争相入局。为抢占高地,2017年9月21日,中青旅发布公告称,旗下控股子公司乌镇公司以12亿元竞拍获得桐乡6.51万平方米土地。之后,中青旅在桐乡乌镇附近先后打造了两大房地产项目:乌镇·兰园和互联网公寓。

其中,兰园项目由绿城房地产建设管理集团有限公司代管代销,占地面积6.5万平方米,建筑面积16.7万平方米,房型包括花园洋房、中式合院和瞰景高层,于2018年12月开始投建,2019年6月开始对外销售。计划总投资23.29亿元,截至2022年末,已投资22.09亿元,去化率为53.17%。受三四线城市房地产不景气影响,整体去化率较低。

互联网公寓项目占地面积6.13万平方米,建筑面积3.94万平方米,以排屋为主,共25套,原计划总投资4.38亿元,截至2022年末,已投资5.65亿元,由于缴纳的土地出让金增加,已投资金额超过原计划投资额,项目对外销售时间延期至2023年2月。

2023年中青旅半年报显示,截至2023年6月,以地产为主的存货达20.49亿元。在地产市场低迷的当下,能否将其消化完仍是未知数,若再担负濮院项目地产的去化压力,对中青旅而言或成“不能承受之重”。退出反而能有效避免给自己“增负”。

其次,除去化因素外,中青旅因涉房过去多年再融资一直受限,制约其景区业务延伸发展。

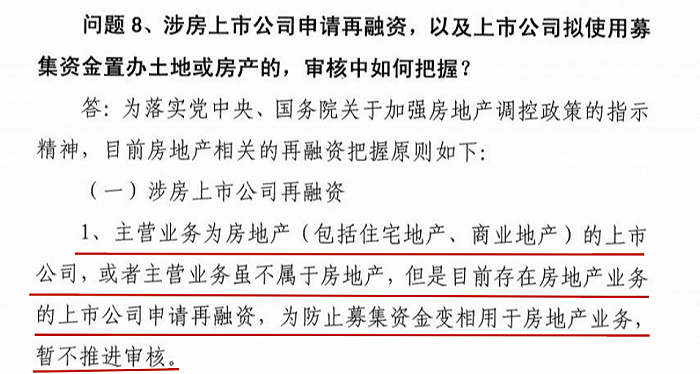

2018年10月,证监会在《再融资审核非财务知识问答》中明确提及,主营业务虽不属于房地产,但是目前存在房地产业务的上市公司申请再融资,为防止募集资金变相用于房地产业务,暂不推进审核。因此在2018年-2022年间,中青旅一直未能在A股市场上实现增资。

中青旅在回复相关机构调研时曾表示,“因涉房融资途径被堵住,为此甚至曾考虑过直接剥离房地产业务。但因中青旅在推进地产业务时并未另外设立地产项目公司,所以剥离难度较大。”

如今,这一政策限制正逐渐放开。2022年10月20日,证监会表示,对于最近一年一期房地产业务收入、利润占企业当期利润或相应指标的比例不超过10%的涉房地产企业,在确保股市融资不投向房地产业务的前提下,允许以下存在少量涉房业务但不以房地产为主业的企业在A股市场融资。

但由于中青旅控股股东光大集团是金融国企,从审批流程、制度管控方面更严格,所以融资事宜仍在沟通中。

再者,资金压力逐年增加,也是中青旅面临的困境之一。2022年年报显示,公司营业收入约64.17亿元,同比减少25.69%;归属于上市公司股东的净利润为-3.34亿元;扣非净利润为-4.18亿元,连续第三年录得亏损。

2019年-2022年,中青旅资产负债率逐年攀升,分别为45%、49%、50%和53%。财务杠杆水平持续上升,且处于历史较高水平。

总体来说,即便没有了中青旅的“加持”,业内一些专业人士仍因陈向宏的能力对濮院充满信心。一位不愿具名的业内专家表示,“以陈向宏团队投建运的集成化能力,濮院的项目区位、主题IP的历史积累,产品肯定是没问题的。”

退出濮院项目将更利于中青旅在2023这一旅游业务恢复的黄金时期“轻装上阵”,避免为更多资金投入与新增地产去化任务所累。

不过,即便摆脱了“培育”濮院的重担,中青旅的景区目的地业务也并非高枕无忧。

2023年上半年,中青旅实现营业收入41.78亿元,同比增长45.97%;归属于上市公司股东净利润1.06亿元,扭亏为盈。其中,景区业务主要利润贡献来自乌镇旅游,其实现营业收入8.4亿元,同比增长258.87%;实现净利润1.9亿元,同比实现扭亏为盈。

古北水镇景区则实现营业收入3.51亿元,同比增长44.81%,虽已同比减亏,但仍录得净亏损1154.05万元。如何帮助古北水镇扭亏,仍是中青旅的重要课题。

从中青旅的例子可以看出,平衡投入产出,如何做好目的地运营,是否要涉猎地产等“旁门”产业,都会对企业产生巨大影响。2023年后,文旅产业迈入新的阶段,文旅上市企业应该如何更好发展?

评论