文 | 探客出行 廖鸿杰

编辑 | 蛋总

估值千亿的广汽埃安(简称:埃安),何时分拆上市似乎成了一个谜。

9月11日,在广汽集团(简称:广汽)的2023年半年度业绩会上,董事长曾庆红对埃安的分拆上市回应道:“埃安的分拆上市工作目前正按照计划有序推进,具体上市时间取决于上市审核进展及届时资本市场状况”。同时,他还透露埃安旗下昊铂新款SUV预计将于今年四季度发布。

为什么在提到埃安上市之时,却要特别强调昊铂品牌的新车发布?为什么估值早已破千亿的埃安,在IPO的道路上非但没什么积极性,反倒是低调了许多?埃安IPO不着急,并不代表着可以无限期地等下去。

埃安在担忧什么?广汽又在顾忌什么?

1、时代的新宠儿

埃安在2023年上半年实现了20万台新车销量后,又于7月3日匆忙推出了旗下新品牌昊铂的首款量产车——昊铂GT。

虽定位为埃安旗下的高端豪华品牌,但从昊铂GT的21.99万元起售价来看,多少有些“雷声大,雨点小”的尴尬,毕竟昊铂品牌首款亮相车型昊铂SSR的预售价是百万级。

这似乎有点想做高端又担心没人买单,更没太多时间去做高端化的探索,只好借“百万级”阵势推出一款20万价位的车型来试试水。

图 / 埃安昊铂汽车官网

更让人惋惜的是,这款20万价位还有着“鹰翼门”的高端智能轿跑,7月销量仅有2011台,到8月也只有2023台。

如今的埃安之所以会陷入“上不去,下不来”的窘境,除了受行业“价格战”的影响外,显然还缺乏一些扛起“千亿估值”的底气。

如果急于冲刺IPO,即便是顺利上市,破发的风险也不得不防。新能源第四股零跑汽车的教训不可谓不深,从股价破发到市值腰斩仅仅用了十余天时间。

埃安作为一个传统国资车企的新能源品牌,在汽车行业大浪淘沙的2023年,仅用半年实现了超20万台的销量,前8个月的累计销量近30万台,同比增长约97%。

相比之下,以广汽本田(简称:广本)和广汽丰田(简称:广丰)为主的合资油车销量则告别了增长转向下滑。数据显示:2023年前8个月,广本累计销量约37.44万台,同比下降25.70%,广丰累计销量约59.30万台,同比下降11.27%。

处于新能源赛道里的埃安,目前有着看似不错的销量和可观的估值,似乎也没有什么值得庆幸的。毕竟当前的这种“热销”状态还能持续多久,千亿估值是否缩水,都将是个问号。

7月3日,埃安成为国内第2000万台新能源汽车下线的“幸运儿”。更早前,2022年10月,埃安顺利完成182.94亿元A轮融资,成功引入以人保资本、国调基金和深创投为代表的53名战投者,投后估值达1032.39亿元,一举成为中国新能源汽车行业单笔融资及投后估值最高的品牌厂商。

在经过两轮融资后,广汽对埃安的直接及间接合计持股比例虽有所下降,但其持股比例仍有76.89%,拥有绝对的控制权。

从独立融资到筹备IPO,估值千亿的埃安毫无疑问已成为广汽在自主品牌和新能源赛道上的“新宠”。

在「探客出行」看来,被寄予厚望的埃安,之所以没有那么高调地“秀肌肉”:一者,广汽存量业务的结构调整,在汽车行业的赛道切换下,合资品牌被挤压,自主品牌和新能源在崛起,燃油车的退场给埃安让出了市场;二者,广汽的产业转型正在加速推进,从整车制造到出行科技,如祺出行的高速“狂奔”更是给了埃安足够的市场空间。

简单来说,埃安今日所取得的成绩,并非完全是靠自身的产品实力所赢得的,而是依靠着汽车产业升级和广汽企业转型中溢出的时代红利。

2、“双百万”颓势尽显

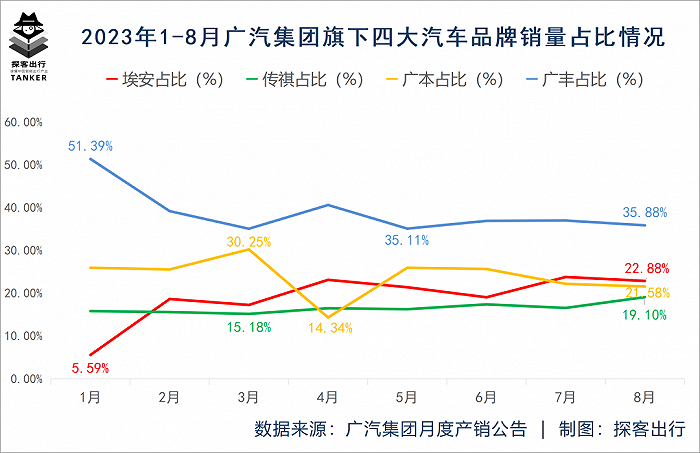

对比广汽旗下的埃安、传祺、广本和广丰四大汽车品牌的销量表现来看,广丰无疑是广汽的销量主力,然而这个持续为广汽输血的合资品牌,在2023年开始走向下坡路。

从2023年前8个月来看,广丰的销量占比已经从1月的50.39%下降到8月的35.88%。而飘忽不定的广本,在3月销量高达7.01万台,占比达30.25%,到了4月瞬间下滑至2.54万台,占比下降到了13.34%。

要知道广本和广丰在广汽内部的目标定位是“双百万”,且广丰在2022年已经实现了百万级销量目标。两大合资品牌在过去三年为广汽贡献了近75%的销量,而在2023前8个月的累计销量占比仅有62%。

就在广汽的合资车迎来拐点并扭头向下的同时,自主品牌开始做最后挣扎。

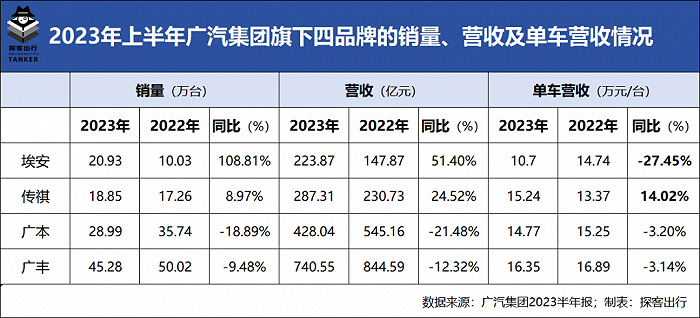

「探客出行」在广汽的半年报发现:2023年上半年,埃安实现汽车销量20.93万台,同比增长108.81%,实现营业收入223.87亿元,同比增长51.40%。单车营收约10.70万元/台,同比下降了27.45%。

同期,传祺实现汽车销量18.81万台,同比增长8.97%,实现营业收入287.31亿元,同比增长24.52%。单车营收约15.24万元/台,同比增加了14.02%。

而与之对应的合资品牌,广本上半年的新车销量同比下降了18.89%,单车营收下降到了14.77万元/台,相比上年同期下降了近5000元/台。表现略好的广丰,单车营收下降到了16.35万元/台,单车营收也出现了5000元/台的降幅。

从广汽层面来看,在广本和广丰颓势尽显下,传祺单车营收首次超过广本,埃安上半年销量首次超过广本。在国内的新能源赛道上,埃安已成为仅次于比亚迪的国内新能源车企销量的“老二”。

但略显讽刺的是,目前埃安的单车营收已经“跌破”了埃安的单车起售价。

「探客出行」从懂车帝获悉,埃安当前的在售车型有4款,其中售价最低的埃安AION Y起售价为11.97万元,AION LX的最高售价甚至达到了46.96万元。即便是入门级AION Y和AION S的累计销量占比超九成,也不至于单车营收低至10.07万元/台。

当然这个数据也无需去质疑真实性,毕竟源于广汽的2023半年报。至于为何会出现这种情况,恐怕得问一下广汽集团旗下的另一个“亲儿子”——如祺出行了。

资料显示,2019年成立的如祺出行在2022年4月底完成超10亿元的A轮融资后,于2022年12月底对外宣称正在按计划推进IPO的相关工作,并于2023年6月下旬,顺利完成8.42亿元的B轮融资。

公开数据显示:在2022年12月底,如祺出行曾宣称已拥有累计超1600万的注册用户,到了2023年6月底累计注册用户已经达到了2100万。

时隔半年,如祺出行注册用户多出了500万人,半年增速31.25%。用户量大增的背后,如祺出行的车主呢?必然也不会落下。

图 / 如祺出行官网

这种游戏,比亚迪玩过,吉利玩过,北汽也玩过……

好在比亚迪依靠持续的技术研发,熬成了新能源汽车的领跑者;吉利也通过车企和网约车相辅相成,成就了几个不错的子品牌;反倒是北汽新能源,过度依赖网约车市场,而忽略了技术积累,最终从“新能源汽车第一股”沦为今天的掉队者。

3、转型中的阵痛

至于埃安,是在复制比亚迪的成功之路,还是在重蹈北汽新能源覆辙?

单车营收的大幅下滑,或许只能说明产品竞争力似乎不足以匹配其市场占有率,这也是在2023年低调处理IPO,急于推出高端豪华品牌昊铂的关键所在了。

作为大华南地区最有实力的国有汽车集团,广汽这么多年有没有加强产品的护城河?有没有强化品牌的生命周期?有没有好好地去搞研发?

作为一个行业的“优等生”,偶尔一次成绩考差,可能有偶然因素是失误,然而一次又一次地考差,就该认真找找自己的原因了。

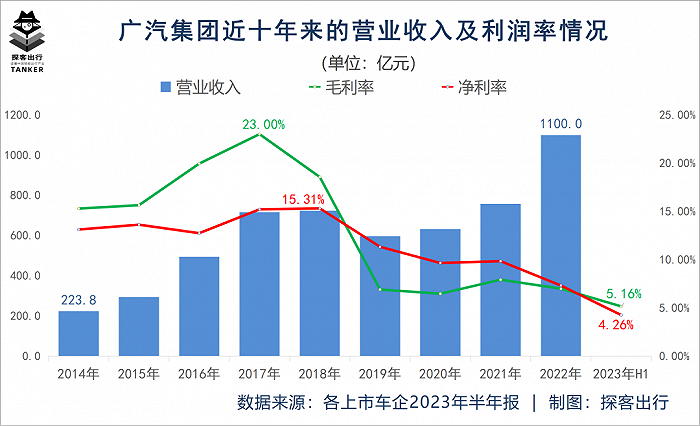

「探客出行」从广汽的半年报发现,2023年上半年营收虽有所增长,但盈利能力却急速下降。

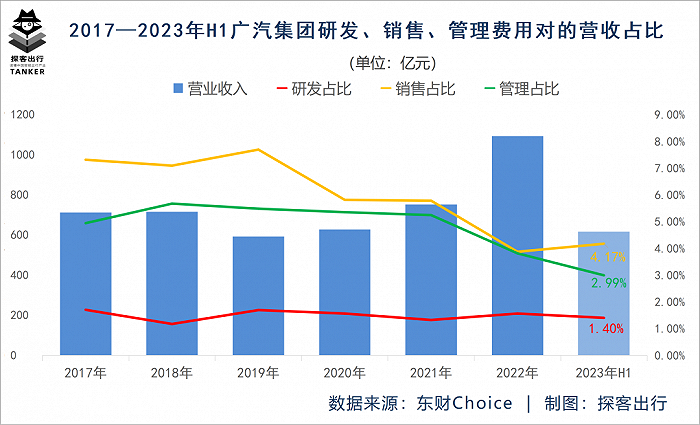

2023年上半年,广汽实现营业收入约615.88亿元,同比增长27.12%。毛利润约31.75亿元,同比增长6.15%,毛利润率仅5.16%,相比于上年同期下降了1.01个百分点;净利润约26.25亿元,同比下降54.85%,净利润率仅4.26%,相比于上年同期下降了7.74个百分点。

若是从近十年的利润率表现来看,在广汽营收整体趋于攀升的同时,毛利率在2019年出现近乎“断崖式”的下滑,随之净利润也进入了持续五年的一路下滑。

至于近年来广汽的净利率之所以会超过毛利率,其主要还是靠每年上百亿的非经营性收益在“死扛”。

同在这个2019年,自主品牌传祺的销量出现了近30%的下滑,广汽营收也从增速放缓转向大幅下滑。新能源汽车行业“退补”,依靠补贴过日子的年代逐渐远去。广汽新能源纯电平台的首款战略级车型Aion S和豪华智能超跑Aion LX正式上市。

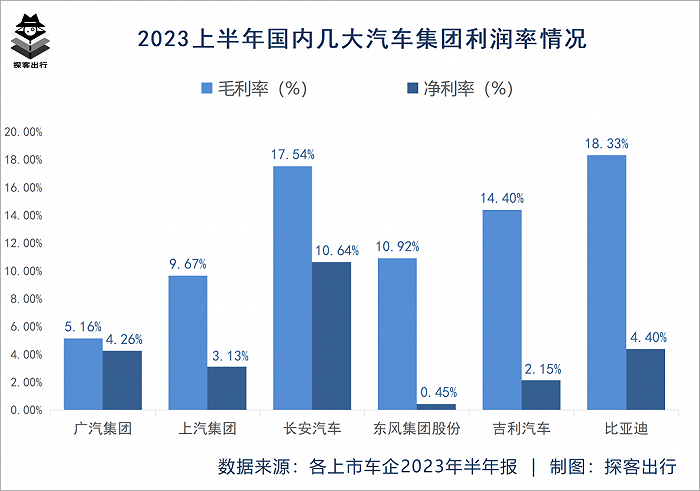

对比上汽,长安,东风,吉利和比亚迪几大国内汽车集团的2023半年业绩看,毛利率仅为5.16%的广汽居然成为其最低的一个。净利率虽然没有那么糟糕,但也算不上优秀。

若是剥离每年数十亿元投资收益,广汽早已进入亏损的状态。

对于利润率的下滑,在「探客出行」看来无非就是两点:一是,合资车高溢价的躺赚时代过去了;二是,赛道切换下大手笔的研发投入和固定资产投资侵吞了本该有的利润。

前者毋庸置疑,本田、丰田价格卖不上去,埃安的单车营收出现大幅度下滑,这都是影响利润的关键。而研发上的投入,广汽似乎并没有太在乎,左手本田发动机,右手丰田变速箱,甚至被寄予厚望的传祺,都带着浓厚的“日系味”。

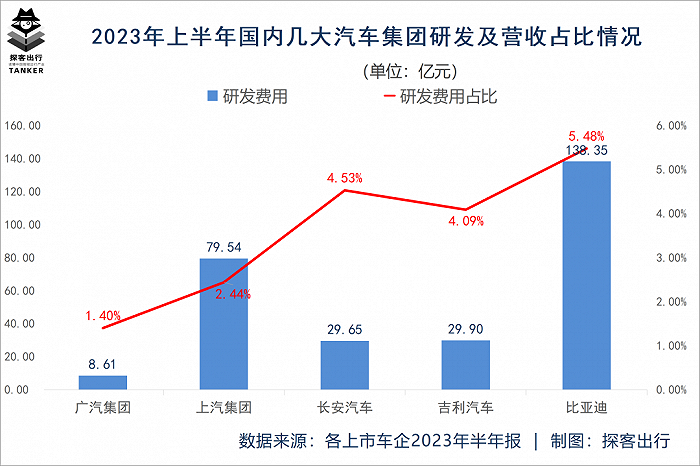

「探客出行」整理了2023年上半年广汽、上汽、长安、吉利和比亚迪的研发费用及对应的营收占比发现,广汽8.61亿元的研发费用以及对应的1.40%研发费用占比,位列几大国内汽车集团之末。

即便是按照31.60亿元的研发支出口径算,广汽的研发投入也不算高。毕竟旗下,埃安、传祺、如祺等品牌都是非常烧钱的业务线。

尤其是在燃油车向新能源,合资品牌向自主品牌,整车制造向出行科技的转型关键时期,没有大手笔的投入做基础,却想着多线并进终究是很难让人信服。

如果说半年数据可能会有偶然因素,若是将时间拉长一点,似乎能清晰发现,广汽的研发费用占比一直以来都是徘徊在1%—1.5%之间。虽然,2022年的研发费用同比增速高达72.60%,但依然只有17.07亿元。

反倒是每年数十亿元销售费用以及管理费用,一直都是数倍于研发费用。由此,也不得不让人钦佩广汽强大的供应链管理能力。

4、结语

自主品牌在加速崛起,新能源车在勇攀高峰。

然而到了2023年,昔日这个以“稳重”著称的广汽集团,如今也陷入了燃油车向新能源,电动化向智能化转型的旋涡。

埃安无疑是一步“好棋”,但在千亿估值后,似乎为了追求销量而迷失了自我。昊铂品牌也略有“高开低走”之意,埃安何时才能奋起冲刺IPO?

美编 | 倩倩

审核 | 颂文

评论