文 | 子弹财经 左星月

编辑 | 胡芳洁

近年来,我国预制菜市场步入快速成长期,但消费者接受度依然是一个大问题,近日“预制菜进校园”事件,更是备受争议。这也给预制菜企业发展提出了挑战。

8月18日,大力发展预制菜的山东得利斯食品股份有限公司(以下简称“得利斯”)更新了2023年半年报。

2023年上半年,得利斯呈现出“增收不增利”的局面,公司实现营业收入15.43亿元,同比增长9.91%;归属母公司股东的净利润为2565.69万元,同比下滑47.37%。

由于得利斯半年报成绩不佳,股价也因此承压。8月18日,也就是发布半年报的当天,得利斯收盘价5.76元/股,较17日6.12元/股下滑5.88%。

值得一提的是,得利斯不断加码预制菜,目前计划拥有20万吨预制菜产能。得利斯能否在预制菜的风口起飞,还有待进一步观察。

1、增收不增利,得利斯业绩增速下滑

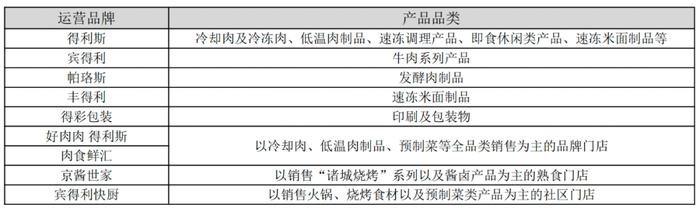

得利斯创立于1986年,是一家山东潍坊的老牌食品企业,主要生产和销售预制菜系列产品(包含速冻调理产品、牛肉系列产品、即食休闲类产品、速冻米面制品四大类)、冷却肉及冷冻肉、低温肉制品、发酵肉制品等。公司运营品牌较为丰富,包括得利斯、宾得利、帕珞斯等。

图 / 得利斯2023年半年报

作为一家传统食品企业,近年来,得利斯的业绩较为疲软。

公开资料显示,2020年-2022年,公司的营业收入分别为32.81亿元、31.30亿元、30.75亿元,同比增加39.81%、-4.59%、-1.76%;同期归属母公司股东的净利润分别为2910.40万元、4374.35万元、3163.93万元,同比增加264.08%、50.30%、-27.67%。

可以看出,2022年,得利斯营业收入、归母净利润双双下滑。

图 / Wind

值得一提的是,今年上半年大火的“淄博烧烤”,以小炉纯碳有烟烧烤为特色,因实惠、美味受到许多消费者青睐,得利斯也靠淄博烧烤“出圈”了一把。据悉,得利斯的烧烤类产品在淄博区域的商超、专卖店、社区店等均有销售。

4月17日,得利斯强势涨停,收盘价6.68元/股,有市场声音将二者联系在一起,称淄博烧烤带火了预制菜相关概念股。

然而,淄博烧烤的火爆却并没有拉动得利斯的业绩。2023年上半年,公司的业绩再次下滑。

半年报显示,上半年,得利斯的营业收入为15.43亿元,同比增长9.91%;归母净利润为2565.69万元,同比下滑了47.37%。

子弹财经注意到,得利斯业绩下滑可能与公司盈利能力减弱有关。

半年报显示,2023年上半年,得利斯毛利率为9.05%,较2022年上半年的10.68%,减少了1.63%。

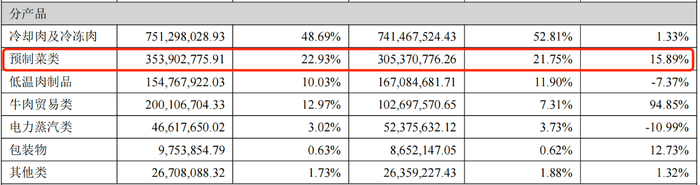

此外,分产品来看,得利斯的冷却肉及冷冻肉的毛利率为2.99%,较上年同期减少0.17%;预制菜毛利率为13.12%,比上年同期减少1.15%;牛肉贸易类产品毛利率仅有0.02%,比上年同期减少6.91%;电力蒸汽类产品毛利率为8.67%,比上年同期减少0.04%。

2023年上半年,得利斯仅有低温肉制品的毛利率较上年同期上升了0.19%,其余产品的毛利率均在下滑。尤其是牛肉贸易类产品毛利率仅有0.02%,处在“赔本赚吆喝”的状态。

图 / 得利斯2023年半年报

针对毛利率下滑,得利斯在半年报中表示,由于生猪以及猪肉、牛肉、鸡肉等是公司主要原材料,原材料价格上涨,公司与客户的调价一般存在滞后性,会导致短期内公司毛利率水平下降。

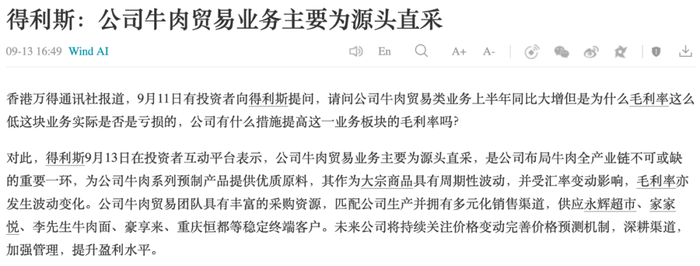

根据香港万得通讯社报道,9月11日,有投资者针对得利斯牛肉贸易类业务是否亏损等情况进行提问。

得利斯表示,牛肉作为大宗商品具有周期性波动,并受汇率变动影响,毛利率亦发生波动变化。针对是否亏损,得利斯并没有进行正面回应。

图 / Wind AI

事实上,得利斯一直处在不怎么赚钱的状态。2022年,公司的营业收入达到30.75亿元,而归母净利润却仅有3163.93万元。

此外,得利斯主要采用直销与经销、线上与线下相结合的销售模式。经销商模式的销售渠道主要为专卖店、商超,得利斯鼓励经销商开设加盟门店,并予以相应政策支持。

2022年末,公司共有1325家经销商,主要集中在山东省内。而到了2023年上半年末,公司的经销商减少至1130家。短短半年的时间就减少了195家经销商,东北、华北地区经销商数量更是减少了超过三分之一。

图 / 得利斯2023年半年报

经销商数量减少,毛利率下降,得利斯的业绩也疲态尽显。作为一家老牌食品企业,如何找到业绩增长点,是公司急需思考的问题。

2、应收账款、存货双高,造血能力下滑

近年来,得利斯加快了B端和C端的布局。

B端客户方面,得利斯推进与餐饮、零售行业头部客户的战略合作,与山姆、海底捞、正新鸡排、锅圈食汇等企业保持合作。此外,得利斯希望通过与B端客户合作,积累行业资源与经验,来带动C端大众消费者对品牌的认知度。

然而,对于得利斯来说,大力拓展B端业务的过程会存在一定挑战,首先就是收款的问题。

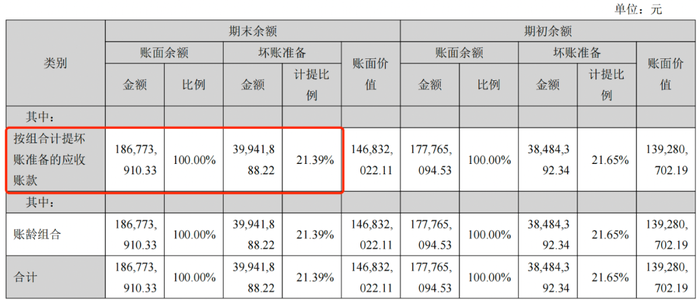

半年报显示,2023年上半年末,得利斯的按组合计提坏账准备的应收账款账面余额为1.87亿元,其中,坏账准备金额为3994.19万元,坏账计提比例高达21.39%。

图 / 得利斯2023年半年报

得利斯也在半年报中表示,公司应收账款的客户较为集中,且主要为B端客户及商超,因此,公司的应收账款周转率较低。

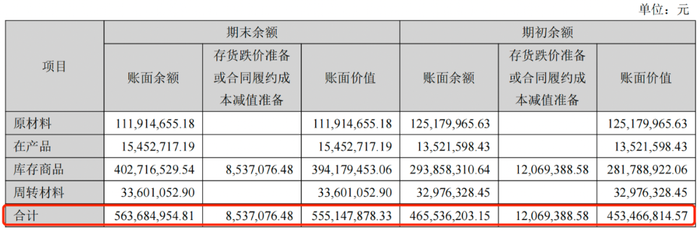

在面临坏账压力的同时,得利斯的存货也大幅增长。半年报显示,得利斯的存货账面价值高达5.55亿元,占总资产的比例为16.03%,而2022年末的存货账面价值为4.53亿元,短短半年的时间,得利斯就增长了近1亿元的存货。

图 / 得利斯2023年半年报

图 / 得利斯2023年半年报

得利斯的存货当中,库存商品账面余额高达4.03亿元,大量的库存也导致公司存在着存货跌价风险,公司计提的跌价准备金额也达到了853.71万元。

今年年初以来,全国生猪产业整体供大于求,叠加猪肉消费疲软、冻肉库存较高等因素,导致猪肉价格低迷,屠宰行业整体开工率降低。2023年上半年,得利斯的冷却肉及冷冻肉储备囤货也大幅增长,库存量达到了1.72万吨,较上年同期的1.31万吨增长了30.46%。

图 / 得利斯2023年半年报

图 / 得利斯2023年半年报

由此可见,得利斯也难以避免传统食品行业的“通病”,即存货和应收账款的增长。

根据Wind数据,得利斯的同行公司安井食品,2023年上半年的应收账款为5.20亿元,存货金额为36.69亿元;龙大美食的应收账款为4.37亿元,存货金额为19.47万元;同样是半成品生产商的味知香的应收账款为725.08万元,存货3328.03万元。

可见,对于食品行业来说,如何提高应收账款的周转能力,控制好存货规模,是一门必修课。由于大量的应收账款和存货会占用公司的大量流动资金,稍有不慎,公司将会面临着较大的资金压力。

不仅如此,2022年和2023年上半年,得利斯经营活动产生的现金流量净额为-1.58亿元、-819.09万元。2022年以来,公司的现金流“造血”能力减弱,现金流呈现出净流出的状态。

因此,在现金流不足的情况下,得利斯又将大额资金压在应收账款和存货上,下游行情发生变化,或客户回款出现大量逾期,很可能会导致资金链紧张,引发流动性风险。得利斯应收账款、存货“双高”的风险不容忽视。

3、加码预制菜,得利斯能站在风口吗?

我国预制菜市场正处于加速发展阶段。

据华福证券研报,2014年以来,我国餐饮业持续扩容,连锁化及外卖爆发等种种因素带动预制菜B端场景开始放量。后来的疫情更是加速餐饮业向降本增效转型,延续了预制菜向B端扩张速度。

此外,C端方面,预制菜在疫情催化下快速发展,消费者认知迅速提升,有望提高渗透率。酸菜鱼、小龙虾、佛跳墙等品类颇受消费者喜爱。

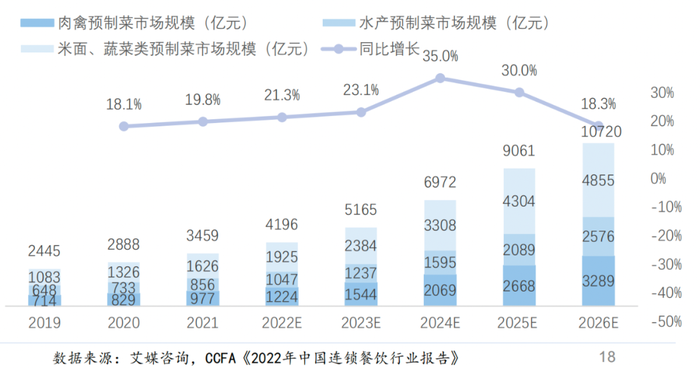

根据艾媒咨询报告,2022年中国预制菜市场规模将达4196亿元,2019年-2022年CAGR(复合年均增长率)约20%,2026年预计规模将达到10720亿元。

图 / 华福证券研报

预制菜已经成为行业风口,而得利斯加码预制菜似乎已经初见成效。

得利斯的预制菜业务包含速冻调理产品、牛肉系列产品、即食休闲类产品、速冻米面制品四大类。半年报显示,2023年上半年,公司的预制菜类的收入3.54亿元,占当期营业收入的比例为22.93%,较上年同期增长了15.89%,是公司除牛肉贸易类产品外,增速最快的业务品类。

图 / 得利斯2023年半年报

此外,得利斯也在不断扩大预制菜产能。截至目前,得利斯山东本部拥有10万吨预制菜产能、3万吨牛肉系列预制菜产能、2万吨速冻米面产能;陕西基地5万吨预制菜产能预计将于2023年三季度投产,届时得利斯预制菜总产能将达到20万吨。

大力发展预制菜的得利斯,能否站在风口起飞?

值得注意的是,2023年上半年,公司的预制菜毛利率为13.12%,较上年同期减少了1.15%。

此外,目前消费者对于预制菜的接受程度并不高,近日“预制菜进校园”事件,更是备受争议。

前几日,#预制菜进校园#话题冲向高位热搜,开学后,因为发现学校的餐变成了预制菜,引发了学生家长的抵制。许多家长甚至不惜辞职来专门给孩子送饭。

9月19日,央广网发文评价了预制菜进校园这一现象。央广网表示,家长们担忧预制菜的品质以及运输、储藏过程中存在的食品安全问题,更加担忧预制菜在营养方面无法保障。

央广网还点明,预制菜难以达到《学校食品安全与营养健康管理规定》的要求,预制菜进校园更需要教育部门深入调研,并加强监管,学生家长的知情权不能被“预制”。

此外,由于预制菜缺乏行业规范,经过“预制菜进校园”的争议后,不少消费者也加深了对预制菜的担忧。

从目前来看,得利斯牺牲毛利率来加码预制菜板块,并没有给公司的营业收入和归母净利润带来明显起色。提升预制菜产量的得利斯在社会争议下,能否突破业绩困境,还需要时间的考验。

美编 | 倩倩

审核 | 颂文

评论