界面新闻记者 |

历时4个月,紫光股份(000938.SZ)收购新华三49%股权一事出现“变数”。

9月24日晚间,紫光股份披露称,公司决定先终止收购控股子公司新华三集团有限公司(以下简称:新华三)49%的股权,待定增完成后,再推进本次交易的重大资产重组相关事项。

根据此前公告,紫光股份拟定增募资不超过120亿元,加上自有资金,作价35亿美元(约合246.85亿元)收购新华三49%股权。

紫光股份已经持有新华三51%股权,自收购后,新华三已然成为上市公司业绩担当,今年上半年分别贡献母公司同期营收、净利润的70%和178%。

247亿元重组出现“变数”

实际上,紫光股份早于2016年5月便通过全资子公司紫光国际完成对新华三51%股权的收购。彼时,紫光国际与HPE开曼、新华三签署了《股东协议》,对新华三剩余股权作出安排。

根据《股东协议》的约定,2019年5月1日至2022年4月30日期间,HPE开曼或届时持有新华三股权的HPE实体可向紫光国际发出通知,向紫光国际或公司出售其持有的新华三全部或者部分股权,即卖出期权。后续经协商,交易双方同意延长卖出期权行权期限至2022年12月31日。

最终,2022年12月30日,HPE开曼、Izar Holding Co于向紫光国际发出了《关于行使卖出期权的通知》,从而揭开了本次交易序幕。

今年5月27日,紫光股份披露了重大资产重组具体方案拟由全资子公司紫光国际以支付现金的方式,向HPE开曼购买所持有的新华三48%股权,交易作价34.29亿美元;以支付现金的方式向Izar Holding Co购买所持有的新华三1%股权,交易作价7146.42万美元。公司本次合计收购新华三49%股权,合计作价35亿美元(折合人民币约246.85亿元)。

同时,紫光股份发布定增预案,拟向不超过35名特定对象发行不超过7.15亿股股份,募集资金不超过120亿元,募资净额将全部用于公司收购新华三49%股权。

该次交易完成后,紫光股份将100%控股新华三。

但9月24日晚间,紫光股份发布公告称对重组步骤进行调整,即决定实施“先定增、再收购”的策略。

紫光股份表示,根据紫光国际与 H3C Holdings Limited 和 Izar Holding Co 签署的《卖出期权行权股份购买协议》的约定,获得中国证监会就向特定对象发行股份的注册是本次交易交割先决条件之一,结合公司自身货币资金情况和融资安排等因素,公司决定“分两步”进行:先完成向特定对象发行股票的工作,再推进重大资产重组相关事项。

与此同时,就本次交易事项,紫光股份董事会通过了相关配合方案。

一方面,就收购新华三剩余49%股权一事,紫光国际与交易对方H3C Holdings Limited 和 Izar Holding Co(合称“交易对方”)签署《卖出期权行权股份购买协议》,约定了交易对方、标的资产、交易价格、交割条件、价款支付、过渡期间损益的归属等内容,该议案将提交公司股东大会审议。

另一方面,紫光股份将在合理范围内确定具体的债权融资方案,并提请公司股东大会授权董事会及其授权人士办理本次交易债权融资相关事宜,包括与相关机构协商确定具体融资方式、融资规模、融资期限、担保方式、贷款条件等,并以最终签署的相关融资协议为准。另外,为防范汇率波动风险,紫光股份及子公司将使用自有资金开展总额不超过125亿元或等值外币的外汇套期保值业务。

另外,对于此次调整是否会影响定增工作推进,紫光股份表示,此次发行对象、发行方式、募集资金规模、募集资金投资项目等均未发生变化,标的资产的评估基准日和交易作价均未发生变化,因此终止重大资产重组事项不涉及向特定对象发行股票方案的调整。

根据最新安排,10月10日紫光股份将举办2023年第二次临时股东大会,审议定增、《卖出期权行权股份购买协议》、融资授权、外汇套期保值业务等议案。

新华三贡献约七成营收

根据紫光股份此前发布的收购预案,新华三拥有计算、存储、网络、5G、安全、终端等全方位的数字化基础设施整体能力,提供云计算、大数据、人工智能、工业互联网、信息安全、智能联接、边缘计算等在内的一站式数字化解决方案,以及端到端的技术服务。

作为国内领先的IT基础架构整体解决方案提供商、数字化解决方案领导者,新华三在业内有着“小华为”之称,且其服务器业务还契合了当下的AI热潮。

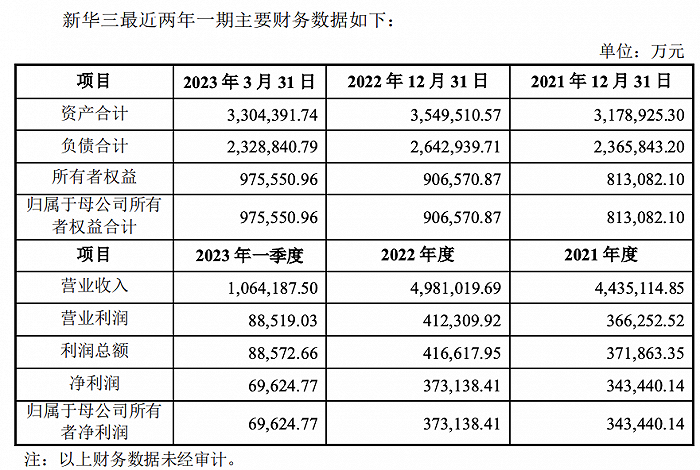

新华三主营产品市场份额持续领先。截至2022年底,公司在中国以太网交换机、企业网交换机、数据中心交换机市场,分别以33.8%、35.3%、31.0%的市场份额排名第二; 中国企业网路由器市场份额31.8%,持续位列市场第二;中国企业级WLAN市场份额 28.0%,连续14年蝉联市场第一。

不仅如此,新华三还拥有当前“炙手可热”的服务器业务。2020年至2022年,新华三在中国X86服务器市场份额分别为15.4%、17.4%、18.0%,保持市场份额第二;在中国存储市场份额分别为11.4%、12.6%、12.5%,持续保持市场份额第二。

多项“光环”加身,新华三盈利能力自然不俗。

自收购以来,新华三已然成为紫光股份业绩担当。

2021年、2022年、2023年第一季度,新华三实现营收分别为443.51亿元、498.1亿元、106.42亿元,归母净利润分别为34.34亿元、37.31亿元、6.96亿元。

而上述报告期内,母公司紫光股份营收分别为676.38亿元、740.58亿元、165.29亿元,归母净利润分别为21.48亿元、21.58亿元、4.39亿元。

2023年上半年,新华三实现营业收入249.91亿元,同比增长4.87%;实现净利润18.23 亿元, 同比增长 2.62%,分别占到紫光股份同期营收、净利润的70%和178%。

天风证券此前也表示,紫光作为ICT行业龙头厂商,有望充分受益于收购新华三后带来的利润增厚以及强化数字经济产业布局实力,核心竞争力突出。

作为国内ICT设备龙头厂商,紫光股份股价在2022年10月至2023年6月期间因AI概念一度大涨超120%。今年6月21日,公司总市值一度突破1100亿元,此后有所回落。

9月25日,紫光股份股价跌6.71%,报收23.51元/股,较6月份的高点38.78元/股累计跌去39%,最新市值为672亿元。

评论