界面新闻记者 |

对于山东本土最大的医药零售连锁漱玉平民(301017.SZ)来说,单靠一家一家新建门店似乎已经无法满足其急速扩张的需求。于是,漱玉平民不惜以超过68倍的高溢价,一次性“打包”收购天士力(600535.SH)旗下400余家门店,同时以超过10倍的溢价对济南第二大药店连锁平嘉大药房进行整合。

9月25日晚间,漱玉平民发布数则关于重大资产购买的公告:拟以总价7.15亿元购买天津天士力医药商业有限公司(下称“天津天士力”)持有的辽宁天士力大药房连锁有限公司90%股权、济南平嘉大药房有限公司(下称“济南平嘉”)60%股权,以及李杉杉持有的辽宁天士力大药房连锁有限公司10%股权。

本次交易完成后,辽宁天士力、济南平嘉将成为漱玉平民子公司,纳入上市公司管理体系,上市公司将在资产、业务、财务、人员、机构等方面对标的公司进行整合管控。

公告中,漱玉平民并未对这起收购约定业绩承诺。

门店有望突破6800家

界面新闻注意到,此次漱玉平民看中的两家标的公司均系上市公司天士力旗下的医药零售板块资源,且均在各自区域具有较高的市场知名度。

其中,辽宁天士力主要销售区域为辽宁、天津,拥有直营门店424家,覆盖沈阳、本溪、丹东、鞍山、抚顺、大连、阜新、锦州、铁岭等辽宁省9个地市以及天津市,为辽宁省排名前列的医药零售连锁企业;济南平嘉主要面向济南市场,拥有直营门店132家,系济南市场份额排名前列的医药零售连锁企业,在济南的门店数量仅次于漱玉平民。

漱玉平民直言,本次交易属于行业内的横向并购,有利于公司聚焦主业扩大市场规模,抢占优势门店资源,进一步提升市场份额及品牌影响力。

此外,本次收购符合公司“深耕山东市场、择机向省外地区扩张、走向全国”的战略目标,完善区域布局,拓宽销售区域;有利于公司发挥规模效应及业务协同效应,提升对上游的议价能力,获取更多供应链资源,降低采购成本,增强公司盈利能力及市场竞争力。

公开资料显示,作为山东最大的医药零售连锁,漱玉平民第一家门店于2002年在济南开业,一度凭借“平价风”获得本地市民认可,并迅速占据济南医药零售市场。2021年7月,漱玉平民在深交所创业板挂牌上市,自此开启了扩张之路。

截至今年上半年,漱玉平民在山东省、辽宁省、黑龙江省、福建省、河南省、甘肃省等地区共拥有直营门店数量3868家,其中今年上半年新建直营门店202家,并购门店342家。此外,公司还有特许授权签约门店2464家,旗下门店数量总计达6332家。

也就是说,通过此次整合收购,漱玉平民旗下的门店数量将有望突破6800家。而无论是直营店还是加盟店,在漱玉平民看来,门店数量增长带来的规模效应,与公司营收增长息息相关。

漱玉平民在2022年年报中提到,“直营及加盟门店的快速增长,使得公司整体营业收入大幅增加”。公司坚持直营连锁为主的营销模式和区域深耕的稳健扩张策略,通过“自建+并购+加盟”的发展战略,不断拓展空白区域和市场。同时,公司大力发展加盟业务,全面提升加盟店的经营能力和业绩。

从整个医药零连锁售行业来看,截至2022年底,全国共有零售药店22.8万家,其中连锁药店占比达到67.5%,较2017年提高了14.6个百分点。据界面新闻统计,包括老百姓(603883.SH)、大参林(603233.SH)、益丰药房(603939.SH)、一心堂(002727.SZ)等上市连锁药店在内,全国至少已有6家公司旗下零售药店数量接近或突破10000家。

在此背景下,漱玉平民自然不愿甘为人后,而通过整合收购便是最直接的方法。

对于天士力来说,出售辽宁天士力和济南平嘉,意味着公司将不再从事零售连锁业务,而是聚焦医药工业,同时还能赚取6.27亿的投资收益。

68倍超高溢价收购

不过,若想一口气拿下数百家成熟的连锁药店资源并非易事,漱玉平民势必要拿出“颇具诚意”的报价打动天士力。

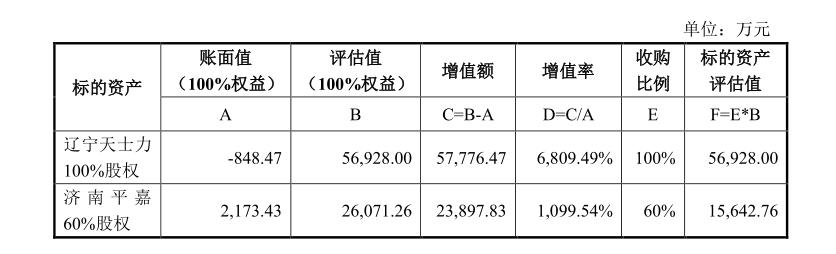

界面新闻注意到,此次交易选取收益法作为最终评估结果,即辽宁天士力、济南平嘉的股东全部权益价值的评估值分别为5.69亿元、2.61亿元,对应标的资产辽宁天士力100%股权、济南平嘉60%股权的评估值分别为5.69亿元、1.56亿元,经交易双方协商确定交易作价最终分别为5.60亿元、1.54亿元。

值得一提的是,上述两个标的的增值率分别高达6809.49%和1099.54%。

从两家标的公司的资产构成可以看出,截至今年3月末,辽宁天士力和济南平嘉的账面价值分别仅为-848.47万元和2173.43万元,其中辽宁天士力甚至净资产为负,而评估增值额却分别高达5.78亿元和2.39亿元。

最终,漱玉平民受让天士力持有的标的股权交易对价合计为6.59亿元,其中包括辽宁天士力90%股权交易对价5.04亿元,济南平嘉60%股权交易对价1.54亿元。

漱玉平民看好的两家标的公司经营状况如何?

结合两家公司的财务数据来看,2022年,辽宁天士力实现营收7.08亿元,归母净利润858.35万元,分别较2021年上涨10.49%和25.55%;济南平嘉实现营收2.88亿元,归母净利润812.48万元,分别较2021年上涨14.23%、396.53%。

今年一季度,两家标的分别实现净利润358.63万元、330.95万元,销售毛利率均在30%以上,经营状况相对较为稳定。对此,漱玉平民内部人士对界面新闻表示,公司的确很看好两家标的公司的经营质地。

那么,此次收购的7.15亿元资金从何而来?公告显示,本次交易的资金来源于漱玉平民自有资金或自筹资金。

从半年报来看,尽管公司账上的货币资金有11.02亿元,流动资产合计47.88亿元,但短期借款也有10.52亿元,且一年内到期的非流动负债还有4.77亿元,流动负债合计42.69亿元。若单纯依靠公司自有资金,短期内将面临一定资金压力。

漱玉平民表示,若上市公司无法及时足额地从金融机构或其他渠道筹集到相关资金,则存在无法按时支付全部交易对价的风险,从而影响本次交易的推进。上市公司以有息负债方式筹集除自有资金外的部分交易资金,将导致上市公司负债规模增加,从而导致上市公司偿债风险上升。

商誉减值风险

更值得关注的是,尽管对外并购是上市医药零售连锁抢占市场的一种重要方式,但68倍的超高溢价收购一旦遭遇标的公司经营不达预期,无疑将增加漱玉平民商誉减值的风险。

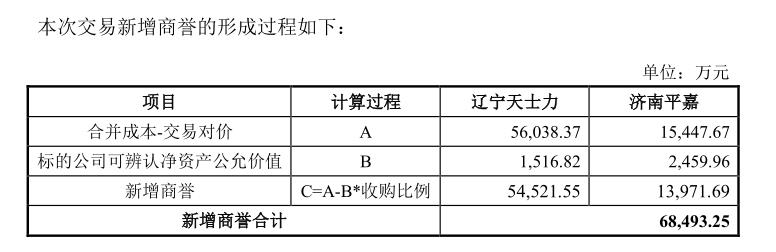

据悉,截至今年3月末,漱玉平民商誉账面金额10.97亿元,占净资产的比例为47.16%。本次交易完成后,公司将再增商誉6.85亿元,商誉占净资产的比例将进一步提升至76.45%。

根据深交所《上市公司风险分类管理办法》规定,上市公司分类等级不得为正常类的12种情形中,其中包括“期末商誉占净资产比例超过50%”。

漱玉平民坦言,若标的公司未来经营情况未达预期,相关商誉存在减值风险,从而对上市公司经营业绩产生不利影响。

值得一提的是,今年7月,根植于湖南的医药连锁零售商达嘉维康(301126.SZ)意欲以2.51亿元收购宁夏本土连锁药店银川美合泰。在没有设置任何对赌协议的情况下,评估增值2.42亿元,增值率超过27倍。

对此,深交所创业板公司管理部对达嘉维康下发关注函,问题直指“本次交易收益法估值结果增值率较高的原因及合理性”“是否涉嫌利益输送”“未签订对赌协议的背景下,为保障上市公司及中小投资者利益拟采取的措施”等。

据悉,本次交易的相关议案尚需获得漱玉平民及天士力股东大会审议通过。此外,本次收购还需经过国务院反垄断执法机构有关经营者集中事项审查。

从二级市场看,9月26日开盘,漱玉平民低开0.48%,截至午盘报18.57元/股,跌幅1.43%;天士力报13.95元/股,涨幅1.6%。

评论